- 7. 马科维茨资产组合模型+金融研报AI长文本智能体(Qwen-Long)增强方案(理论+Python实战)

AI量金术师

金融资产组合模型进化论人工智能金融python机器学习算法大数据线性回归

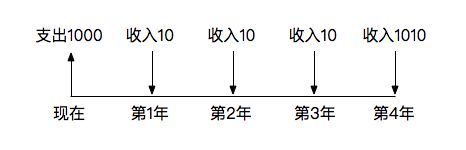

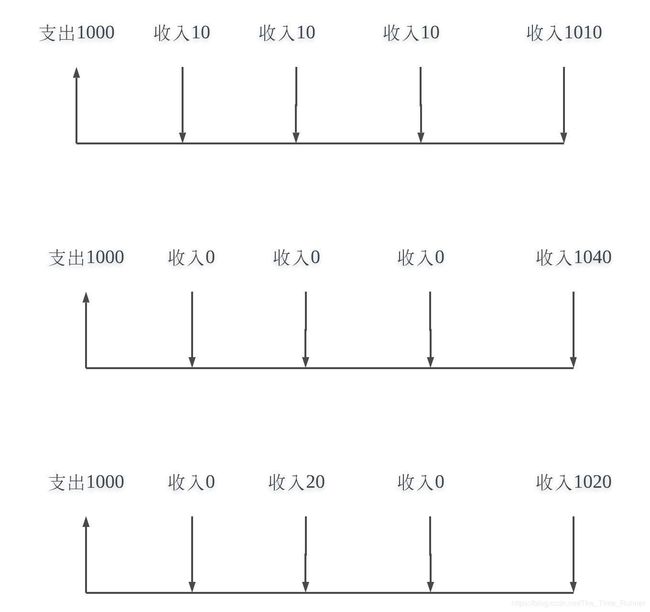

目录0.承前1.深度金融研报准备2.核心AI函数代码讲解2.1函数概述2.2输入参数2.3主要流程2.4异常处理2.5清理工作2.7get_ai_weights函数汇总3.汇总代码4.反思4.1不足之处4.2提升思路5.启后0.承前本篇博文是对前两篇文章,链接:5.马科维茨资产组合模型+政策意图AI金融智能体(Qwen-Max)增强方案(理论+Python实战)6.马科维茨资产组合模型+政策意图A

- 过去这一年,我有哪些离不开的效率工具?

nkwshuyi

希望这些工具,也能帮你提升效率。回首刚刚过去的2023,五味杂陈。很多朋友都写下了自己的年终感悟。我想借这篇文章,给你介绍我在过去一年里,常用的几款效率应用,算作自己的2023年终盘点。我平时使用的应用非常多,这是秉承张玉新老师(善用佳软)理念——「重器轻用」。经过反复压缩和精炼,主要讲述以下三个具体的应用场景及其对应的典型应用。这三个场景,分别是视频剪辑、内容管理和资料查询。视频剪辑打开我B站的

- 宏观金融研报0910

美期研所

股指观点9月9日,受外盘调整影响,国内市场低开震荡运行,大盘指数延续相对强势。盘面上,公布数据显示8月PPI再创新高,推升煤炭、钢铁、船舶、供气供热、石油、有色等板块走高,特钢、可燃冰、油气改革、黄金概念等板块活跃,元宇宙概念、云游戏回调。两市成交额约1.43万亿元,北向资金净流入约26亿元。隔夜外盘,对美国经济增长放缓和新冠病例增加的担忧打压了市场情绪,经济下行对高估值的业绩支撑减弱,叠加美国债

- 用53款全免费软件重装Windows(xbeta译)

破法者

综合技术windows工具flv防火墙图像处理office

转自http://blog.sina.com.cn/s/blog_46dac66f01000crq.html2007年10月底,freewaregenius发表了题为《重装Windows,只用53款全免费软件》(原文)的文章。此文源于作者Samer在重装Windows后,只安装免费/开源软件而满足应用需求的实际经历。xbeta(免费软件宣传志愿者,善用佳软站长)对此文进行了译评,供国内读者参考。一

- [多图]译稿:重装Windows,只用53款全免费软件

chief1985

杂类windows工具flv防火墙图像处理office

导读:2007年10月底,freewaregenius发表了题为《重装Windows,只用53款全免费软件》(原文)的文章.此文源于作者Samer在重装Windows后,只安装免费/开源软件而满足应用需求的实际经历.xbeta(免费软件宣传志愿者,善用佳软站长)对此文进行了译评,供国内读者参考.一来提升减少盗版的信心,二来分享更多优秀软件.最近,我在笔记本上重装了WinXP。借此机会,写了这篇文章

- 日常工作,完全无需付费软件(Windows除外)

homesmile

windows工作工具flv防火墙图像处理

2007年10月底,freewaregenius发表了题为《重装Windows,只用53款全免费软件》(原文)的文章。此文源于作者Samer在重装Windows后,只安装免费/开源软件而满足应用需求的实际经历。xbeta(免费软件宣传志愿者,善用佳软站长)对此文进行了译评,供国内读者参考。一来提升减少盗版的信心,二来分享更多优秀软件。一、前言最近,我在笔记本上重装了WinXP。借此机会,写了这篇文

- 我为什么不用vim了?

天天卡丁

vim

最早知道vim是看了善用佳软(http://blog.sina.com.cn/xbeta)的介绍,xbeta称vim是最好用的文本编辑器,我是十分信服xbeta的,所以在他的推荐下,尝试使用了gvim(windows下的vim版本),不过最终由于入门难度高而放弃了。在后续的工作生活中,我经常(但不是每天)会用到文本编辑器,所以一直想找一个简单好用的文本编辑器,期间我试过notepad++,note

- 重装Windows,只用53款全免费软件

法尔我给他

windows工具flv防火墙图像处理office

重装Windows,只用53款全免费软件2007年10月底,freewaregenius发表了题为《重装Windows,只用53款全免费软件》(原文)的文章.此文源于作者Samer在重装Windows后,只安装免费/开源软件而满足应用需求的实际经历.xbeta(免费软件宣传志愿者,善用佳软站长)对此文进行了译评,供国内读者参考.一来提升减少盗版的信心,二来分享更多优秀软件.最近,我在笔记本上重装了

- 神逸之作:国产快速启动软件神品ALTRun

weixin_33674976

操作系统photoshop人工智能

http://xbeta.info/altrun.htm作者:ET民工和塞壬日期:2010-09-15分类:windows标签:quick-launch《神逸之作:国产快速启动软件神品ALTRun》本文作者:塞壬2010年8月首发于善用佳软目录一、ALTRun软件简介1.1界面观赏1.2界面讲解二、ALTRun的基本使用方法2.1超多方式执行快捷项(入门必读小节一)2.2迅捷方便的定位方法(入门必

- 2020年成为快客一族

半蚕子

曾经,我是一名flash闪客,伴着闪客帝国的没落、闪客启航的远行、天地会的散伙,十多年的坚持终于告一段落。现在,我更想成为一名快客,善用佳软,高效工作!2020年,从Quicker开始......

- 普通人的编辑利器——VIM(全)【转】

evasnowind

转自:http://blog.chinaunix.net/u/22185/showart_323989.html2005年5月,我开始用VIM。此后渐入佳境,原来因版权自律而放弃盗版UltraEdit的遗憾一扫而空。并且,从VIM我才体会到,什么才是真正的编辑利器。在善用佳软或其他论坛发文,我都是先在VIM中输入,并方便高效地编辑好格式,再贴到网上。而我的通讯录、记事、读书笔记、工作记录也是在VI

- 《善用佳软:高效能人士的软件应用之道》一2.5 PDF:跨平台文档解决方案

weixin_33805992

操作系统开发工具人工智能

本节书摘来异步社区《善用佳软:高效能人士的软件应用之道》一书中的第2章,第2.5节,作者:张玉新,陈勇,吴放责编:王峰松,更多章节内容可以访问云栖社区“异步社区”公众号查看。2.5PDF:跨平台文档解决方案善用佳软:高效能人士的软件应用之道2.5.1全面接触PDF:最好用的PDF软件汇总1本节旨在介绍最实用的、以免费软件为主的PDF相关工具,同时消除对PDF的常见误解,较为系统地介绍PDF应用操作

- 读书笔记《只管去做》

白洲笔记

春节假期的倒数第二天发现这本书,翻看了一些网上的评论(如善用佳软的分享),有一种深得我心的感觉。一直在做一些规划的事情,正是需要有一套体系串起来,来确保我每年的年度目标能够不至于都只完成30%。春节最后一天中午拿到手,花了2个小时看了一遍,觉得一定要按照里面说的完整的实践一遍,于是第一天上班就至少花了8个小时的时间来整理内容、整理我自己原先的年度计划。很重要的一句话:「在你进化出自己的方法之前,先

- 周总结(10.16-10.22)

卓安Host

本周主要做了以下几件事1,给朋友的项目做收尾工作2,看《魔鬼聊天术》,进度50%。刷知乎两性关系话题及子话题,总结1,要及时沟通、学会拒别别人。周三6点下班后去朋友公司加班,晚23.20才走,到家23.40左右,导致第二天打完卡又睡觉去了,8.20起。朋友非常好说话,只要自己开口,什么时候走都行。2,善用佳软。手机上很早装了个叫offtime的App,现在用了它的定时功能,把6.00-8:00,9

- 【指南】让重复工作一键完成

amnesiac

转者按:本文属于零基础入门专题教程,原发表于新浪博客,后被转载自太平洋电脑网,目前更新于善用佳软,作者xbeta。(另:我曾转载到中文论坛。)本专题选取一些通俗易懂的基础入门教程,经适当整理(以反映目前AutoHotkey现状)后集中发表,以方便初次接触脚本的朋友入门(帮助中的初学者向导也是很好的入门教程)。AutoHotkey_logo_no_text.gifAutoHotkey是一个神奇的工具

- 知识管理|生产力工具组成你的个人知识库

迷你大熊

今年2月初的时候,在平台发布了《个人知识库软件应用及推荐》,里面的“思维导图”为1.0版本,后来发现仍有诸多不足,历经多次修改,都改到怀疑人生了,直到现在的4.0版,基本完成定型了。之前接触过很多软件工具,大浪淘沙后留下适合自己的工具来完善自己的体系,逐渐形成“个人知识库”。希望这篇文章能给大家带来启发。善用工具,善用佳软,才能得心应手,事半功倍。个人知识库分为4大系列,分别为:思维管理(思维导图

- 安利一款搜索神器 everything(附下载地址)

晓龙科技

2020年9月19日:版本1.4.1.992修复了加载urlmon.dll和imm32.dll的安全问题。修复了从某些设备(例如ram驱动器)连接到EverythingServices的问题。修复了激活时焦点搜索的问题。现在,安装程序将为所有用户安装“开始”菜单快捷方式和“桌面”快捷方式。本文修改自博客'善用佳软'|下载链接:百度网盘Everything(官网|中文主页)是速度最快的文件名搜索软件

- 善用Wink,将电脑操作录屏为flash

escode

flashexepostscripthtmlimagedownload

[转载请保留]作者:善用佳软出处:http://xbeta.info/free-wink.htm1.什么情况下需要wink?简言之,Wink并不是每个人的必需软件。它只适合“软件教程制作者”,尤其在制作以录屏、演示为主的教程时。为什么要制作教程呢?因为分享知识既是一种价值,也是一项乐趣。一篇教程需要制作人投入较多精力,但可以帮助更多人解决问题、提高效率。正是”辛苦我一个,幸福更多人“。为什么教程要

- PicPick - 经典的截图软件

P_N

小软件推荐windowsblog文档语言平台

平台:Windows是否开源:否是否免安装:是语言:汉化大小:700KB韩国人出的一款非常小巧的截图软件,但“麻雀虽小,五脏俱全”。PicPick已经由“善用佳软”汉化,汉化步骤见压缩包内文档,需要简单的替换一下文件。作者的英文网站:http://eng.wiziple.net/善用佳软的blog:http://blog.sina.com.cn/s/blog_46dac66f01000bku.ht

- knowladge_网站开发_Sandboxie沙盒

weixin_30678349

前两天在做Sandboxie,查到了两个不错的教程,在这里转发一下*第一个是善用佳软翻译的sandboxie的官方说明链接地址:http://xbeta.info/sandboxie-2.htm*第二篇操作比较详细原文地址:http://bbs.kafan.cn/thread-410166-1-1.html*还有一些相关的比较有用的评论,我也加到了文章的最后,可以参考Sandboxie:最经典的免

- 善用佳软推荐几个很好用的软件以备使用

weixin_34377919

1DiagramDesignerhttp://www.meesoft.com/软件性质:免费绿色软件(有中文语言文件)当前最新版本:1.2(zip版的761k。另这个软件提供了极多的template模板,建议打包下载(409k))注意:这里的流程图是广义的,不光是指写程序的那个流程图!2http://www.rejetto.com/hfs/?f=dl建立自己的文件下载服务器转载于:https://

- 最佳文本编辑器

flynetcn

tools

原文:donationcoder.com译者:xbeta@善用佳软说明:仅做翻译,忠实原文。不代表同意文中观点(xbeta认为最好的编辑器为VIM)。最佳文本编辑器当前,好用的文本编辑器比比皆是——无论商业软件还是免费软件。如果你用得不多,那么用哪个也就无关紧要,只要不是notepad,呵呵。但是,如果你经常用文本编辑器工作,追求最佳就是必要的。就此而言,冠军当属UltraEdit——我们评出的最

- AutoIT3 vs AutoHotkey

ding_net

软件网络应用

AutoIT3vsAutoHotkey(2007-05-1408:06:31)转载分类:系统工具http://blog.sina.com.cn/s/blog_46dac66f010005cr.html作者:xbeta版本:070514/060904出自:善用佳软http://xbeta.info两者皆为此中翘楚,得一即可安天下。然兴致而来,不妨搜一些比较结果。我最早听说的是AutoIt3,看了看,

- 免费备份软件简介及对比

chengjh06

文件备份

免费备份软件简介及对比免费备份软件将介绍TitanBackup、FBackup、CobianBackup、FileHamster、Toucan以及ArecaBackup、ComodoBackup。这些备份软件各有特点,大家可根据自己的需求进行选择。总体结论:TitanBackup最为易用,善用佳软更偏好Toucan,ArecaBackup更能满足Geek需求。本文由eleven、JackyLan、

- 网页编辑器,我推荐Nvu/KompoZer(080204全面更新)

xinew

webdreamweavermozillahtmlfirefoxwindows浏览器

网页编辑器,我推荐Nvu/KompoZer(080204全面更新)收费的网页编辑器Dreamweaver和FrontPage有免费替代品吗?有,Nvu和KompoZer就是值得推荐的选择。它功能合理、体积小巧、使用方便,值得一试。善用佳软的blog及网站页面,就是混用Nvu/KomopZer和Vim进行编辑的。我上一次使用FrontPage是在1999年,而Dreamweaver则从来没用过。Nv

- pytorch基于RNN实现文本情感分析并用C++加载模型预测

踏莎行hyx

机器学习MachineLearningC/C++机器学习nlppytorchC++

文本情感分析是机器学习自然语言处理NLP中常见的应用场景,给定一段文本,识别其中的情绪或态度,对其进行分类并标签化。这个手段可以应用于书籍电影评价、用户对产品满意度调查、人机对话感情色彩提取和金融研报分析。本文以美国IMDB电影网站的评论数据为例,用pytorch构建和训练基于循环神经网络LSTM的模型,然后用C++libtorch加载模型对于给定的电影评论文本进行预测,判断改评论是正面的还是负面

- (转)我的个人知识管理工具软件

longxin5

思想方面

吾阅:推荐用PKM2,做的不错,善用佳软推荐,免费,绿色;见于:http://q.sohu.com/topic/3416109转自:http://www.williamlong.info/archives/2176.html前些天看了一本书《你的知识需要管理》,对于个人知识管理方面的内容颇有些感悟,这里我就总结一下我自己的个人知识管理所用到的工具软件,供大家参考。个人知识管理(PersonalKn

- VIM for windows

weixin_34088598

普通人的编辑利器——VIM(forwindows)2007年03月21日星期三下午04:43FROMlinxuelin2005年5月,我开始用VIM。此后渐入佳境,原来因版权自律而放弃盗版UltraEdit的遗憾一扫而空。并且,从VIM我才体会到,什么才是真正的编辑利器。在善用佳软或其他论坛发文,我都是先在VIM中输入,并方便高效地编辑好格式,再贴到网上。而我的通讯录、记事、读书笔记、工作记录也是

- vim使用心得

perddy

Linux/UNIX学习

转自:Adam的专栏http://blog.csdn.net/adam8/archive/2007/07/13/1688086.aspx2005年5月,我开始用VIM。此后渐入佳境,原来因版权自律而放弃盗版UltraEdit的遗憾一扫而空。并且,从VIM我才体会到,什么才是真正的编辑利器。在善用佳软或其他论坛发文,我都是先在VIM中输入,并方便高效地编辑好格式,再贴到网上。而我的通讯录、记事、读书

- VIM工具的使用

iteye_16607

Web其它vim大众软件EmacsWindows正则表达式

普通人的编辑利器——VIM(forwindows)2007年03月21日星期三下午04:43FROMlinxuelin2005年5月,我开始用VIM。此后渐入佳境,原来因版权自律而放弃盗版UltraEdit的遗憾一扫而空。并且,从VIM我才体会到,什么才是真正的编辑利器。在善用佳软或其他论坛发文,我都是先在VIM中输入,并方便高效地编辑好格式,再贴到网上。而我的通讯录、记事、读书笔记、工作记录也是

- 项目中 枚举与注解的结合使用

飞翔的马甲

javaenumannotation

前言:版本兼容,一直是迭代开发头疼的事,最近新版本加上了支持新题型,如果新创建一份问卷包含了新题型,那旧版本客户端就不支持,如果新创建的问卷不包含新题型,那么新旧客户端都支持。这里面我们通过给问卷类型枚举增加自定义注解的方式完成。顺便巩固下枚举与注解。

一、枚举

1.在创建枚举类的时候,该类已继承java.lang.Enum类,所以自定义枚举类无法继承别的类,但可以实现接口。

- 【Scala十七】Scala核心十一:下划线_的用法

bit1129

scala

下划线_在Scala中广泛应用,_的基本含义是作为占位符使用。_在使用时是出问题非常多的地方,本文将不断完善_的使用场景以及所表达的含义

1. 在高阶函数中使用

scala> val list = List(-3,8,7,9)

list: List[Int] = List(-3, 8, 7, 9)

scala> list.filter(_ > 7)

r

- web缓存基础:术语、http报头和缓存策略

dalan_123

Web

对于很多人来说,去访问某一个站点,若是该站点能够提供智能化的内容缓存来提高用户体验,那么最终该站点的访问者将络绎不绝。缓存或者对之前的请求临时存储,是http协议实现中最核心的内容分发策略之一。分发路径中的组件均可以缓存内容来加速后续的请求,这是受控于对该内容所声明的缓存策略。接下来将讨web内容缓存策略的基本概念,具体包括如如何选择缓存策略以保证互联网范围内的缓存能够正确处理的您的内容,并谈论下

- crontab 问题

周凡杨

linuxcrontabunix

一: 0481-079 Reached a symbol that is not expected.

背景:

*/5 * * * * /usr/IBMIHS/rsync.sh

- 让tomcat支持2级域名共享session

g21121

session

tomcat默认情况下是不支持2级域名共享session的,所有有些情况下登陆后从主域名跳转到子域名会发生链接session不相同的情况,但是只需修改几处配置就可以了。

打开tomcat下conf下context.xml文件

找到Context标签,修改为如下内容

如果你的域名是www.test.com

<Context sessionCookiePath="/path&q

- web报表工具FineReport常用函数的用法总结(数学和三角函数)

老A不折腾

Webfinereport总结

ABS

ABS(number):返回指定数字的绝对值。绝对值是指没有正负符号的数值。

Number:需要求出绝对值的任意实数。

示例:

ABS(-1.5)等于1.5。

ABS(0)等于0。

ABS(2.5)等于2.5。

ACOS

ACOS(number):返回指定数值的反余弦值。反余弦值为一个角度,返回角度以弧度形式表示。

Number:需要返回角

- linux 启动java进程 sh文件

墙头上一根草

linuxshelljar

#!/bin/bash

#初始化服务器的进程PId变量

user_pid=0;

robot_pid=0;

loadlort_pid=0;

gateway_pid=0;

#########

#检查相关服务器是否启动成功

#说明:

#使用JDK自带的JPS命令及grep命令组合,准确查找pid

#jps 加 l 参数,表示显示java的完整包路径

#使用awk,分割出pid

- 我的spring学习笔记5-如何使用ApplicationContext替换BeanFactory

aijuans

Spring 3 系列

如何使用ApplicationContext替换BeanFactory?

package onlyfun.caterpillar.device;

import org.springframework.beans.factory.BeanFactory;

import org.springframework.beans.factory.xml.XmlBeanFactory;

import

- Linux 内存使用方法详细解析

annan211

linux内存Linux内存解析

来源 http://blog.jobbole.com/45748/

我是一名程序员,那么我在这里以一个程序员的角度来讲解Linux内存的使用。

一提到内存管理,我们头脑中闪出的两个概念,就是虚拟内存,与物理内存。这两个概念主要来自于linux内核的支持。

Linux在内存管理上份为两级,一级是线性区,类似于00c73000-00c88000,对应于虚拟内存,它实际上不占用

- 数据库的单表查询常用命令及使用方法(-)

百合不是茶

oracle函数单表查询

创建数据库;

--建表

create table bloguser(username varchar2(20),userage number(10),usersex char(2));

创建bloguser表,里面有三个字段

&nbs

- 多线程基础知识

bijian1013

java多线程threadjava多线程

一.进程和线程

进程就是一个在内存中独立运行的程序,有自己的地址空间。如正在运行的写字板程序就是一个进程。

“多任务”:指操作系统能同时运行多个进程(程序)。如WINDOWS系统可以同时运行写字板程序、画图程序、WORD、Eclipse等。

线程:是进程内部单一的一个顺序控制流。

线程和进程

a. 每个进程都有独立的

- fastjson简单使用实例

bijian1013

fastjson

一.简介

阿里巴巴fastjson是一个Java语言编写的高性能功能完善的JSON库。它采用一种“假定有序快速匹配”的算法,把JSON Parse的性能提升到极致,是目前Java语言中最快的JSON库;包括“序列化”和“反序列化”两部分,它具备如下特征:

- 【RPC框架Burlap】Spring集成Burlap

bit1129

spring

Burlap和Hessian同属于codehaus的RPC调用框架,但是Burlap已经几年不更新,所以Spring在4.0里已经将Burlap的支持置为Deprecated,所以在选择RPC框架时,不应该考虑Burlap了。

这篇文章还是记录下Burlap的用法吧,主要是复制粘贴了Hessian与Spring集成一文,【RPC框架Hessian四】Hessian与Spring集成

- 【Mahout一】基于Mahout 命令参数含义

bit1129

Mahout

1. mahout seqdirectory

$ mahout seqdirectory

--input (-i) input Path to job input directory(原始文本文件).

--output (-o) output The directory pathna

- linux使用flock文件锁解决脚本重复执行问题

ronin47

linux lock 重复执行

linux的crontab命令,可以定时执行操作,最小周期是每分钟执行一次。关于crontab实现每秒执行可参考我之前的文章《linux crontab 实现每秒执行》现在有个问题,如果设定了任务每分钟执行一次,但有可能一分钟内任务并没有执行完成,这时系统会再执行任务。导致两个相同的任务在执行。

例如:

<?

//

test

.php

- java-74-数组中有一个数字出现的次数超过了数组长度的一半,找出这个数字

bylijinnan

java

public class OcuppyMoreThanHalf {

/**

* Q74 数组中有一个数字出现的次数超过了数组长度的一半,找出这个数字

* two solutions:

* 1.O(n)

* see <beauty of coding>--每次删除两个不同的数字,不改变数组的特性

* 2.O(nlogn)

* 排序。中间

- linux 系统相关命令

candiio

linux

系统参数

cat /proc/cpuinfo cpu相关参数

cat /proc/meminfo 内存相关参数

cat /proc/loadavg 负载情况

性能参数

1)top

M:按内存使用排序

P:按CPU占用排序

1:显示各CPU的使用情况

k:kill进程

o:更多排序规则

回车:刷新数据

2)ulimit

ulimit -a:显示本用户的系统限制参

- [经营与资产]保持独立性和稳定性对于软件开发的重要意义

comsci

软件开发

一个软件的架构从诞生到成熟,中间要经过很多次的修正和改造

如果在这个过程中,外界的其它行业的资本不断的介入这种软件架构的升级过程中

那么软件开发者原有的设计思想和开发路线

- 在CentOS5.5上编译OpenJDK6

Cwind

linuxOpenJDK

几番周折终于在自己的CentOS5.5上编译成功了OpenJDK6,将编译过程和遇到的问题作一简要记录,备查。

0. OpenJDK介绍

OpenJDK是Sun(现Oracle)公司发布的基于GPL许可的Java平台的实现。其优点:

1、它的核心代码与同时期Sun(-> Oracle)的产品版基本上是一样的,血统纯正,不用担心性能问题,也基本上没什么兼容性问题;(代码上最主要的差异是

- java乱码问题

dashuaifu

java乱码问题js中文乱码

swfupload上传文件参数值为中文传递到后台接收中文乱码 在js中用setPostParams({"tag" : encodeURI( document.getElementByIdx_x("filetag").value,"utf-8")});

然后在servlet中String t

- cygwin很多命令显示command not found的解决办法

dcj3sjt126com

cygwin

cygwin很多命令显示command not found的解决办法

修改cygwin.BAT文件如下

@echo off

D:

set CYGWIN=tty notitle glob

set PATH=%PATH%;d:\cygwin\bin;d:\cygwin\sbin;d:\cygwin\usr\bin;d:\cygwin\usr\sbin;d:\cygwin\us

- [介绍]从 Yii 1.1 升级

dcj3sjt126com

PHPyii2

2.0 版框架是完全重写的,在 1.1 和 2.0 两个版本之间存在相当多差异。因此从 1.1 版升级并不像小版本间的跨越那么简单,通过本指南你将会了解两个版本间主要的不同之处。

如果你之前没有用过 Yii 1.1,可以跳过本章,直接从"入门篇"开始读起。

请注意,Yii 2.0 引入了很多本章并没有涉及到的新功能。强烈建议你通读整部权威指南来了解所有新特性。这样有可能会发

- Linux SSH免登录配置总结

eksliang

ssh-keygenLinux SSH免登录认证Linux SSH互信

转载请出自出处:http://eksliang.iteye.com/blog/2187265 一、原理

我们使用ssh-keygen在ServerA上生成私钥跟公钥,将生成的公钥拷贝到远程机器ServerB上后,就可以使用ssh命令无需密码登录到另外一台机器ServerB上。

生成公钥与私钥有两种加密方式,第一种是

- 手势滑动销毁Activity

gundumw100

android

老是效仿ios,做android的真悲催!

有需求:需要手势滑动销毁一个Activity

怎么办尼?自己写?

不用~,网上先问一下百度。

结果:

http://blog.csdn.net/xiaanming/article/details/20934541

首先将你需要的Activity继承SwipeBackActivity,它会在你的布局根目录新增一层SwipeBackLay

- JavaScript变换表格边框颜色

ini

JavaScripthtmlWebhtml5css

效果查看:http://hovertree.com/texiao/js/2.htm代码如下,保存到HTML文件也可以查看效果:

<html>

<head>

<meta charset="utf-8">

<title>表格边框变换颜色代码-何问起</title>

</head>

<body&

- Kafka Rest : Confluent

kane_xie

kafkaRESTconfluent

最近拿到一个kafka rest的需求,但kafka暂时还没有提供rest api(应该是有在开发中,毕竟rest这么火),上网搜了一下,找到一个Confluent Platform,本文简单介绍一下安装。

这里插一句,给大家推荐一个九尾搜索,原名叫谷粉SOSO,不想fanqiang谷歌的可以用这个。以前在外企用谷歌用习惯了,出来之后用度娘搜技术问题,那匹配度简直感人。

环境声明:Ubu

- Calender不是单例

men4661273

单例Calender

在我们使用Calender的时候,使用过Calendar.getInstance()来获取一个日期类的对象,这种方式跟单例的获取方式一样,那么它到底是不是单例呢,如果是单例的话,一个对象修改内容之后,另外一个线程中的数据不久乱套了吗?从试验以及源码中可以得出,Calendar不是单例。

测试:

Calendar c1 =

- 线程内存和主内存之间联系

qifeifei

java thread

1, java多线程共享主内存中变量的时候,一共会经过几个阶段,

lock:将主内存中的变量锁定,为一个线程所独占。

unclock:将lock加的锁定解除,此时其它的线程可以有机会访问此变量。

read:将主内存中的变量值读到工作内存当中。

load:将read读取的值保存到工作内存中的变量副本中。

- schedule和scheduleAtFixedRate

tangqi609567707

javatimerschedule

原文地址:http://blog.csdn.net/weidan1121/article/details/527307

import java.util.Timer;import java.util.TimerTask;import java.util.Date;

/** * @author vincent */public class TimerTest {

- erlang 部署

wudixiaotie

erlang

1.如果在启动节点的时候报这个错 :

{"init terminating in do_boot",{'cannot load',elf_format,get_files}}

则需要在reltool.config中加入

{app, hipe, [{incl_cond, exclude}]},

2.当generate时,遇到:

ERROR