- ShaderGraph节点解析(124):绕轴旋转节点(Rotate About Axis Node)详解

小李也疯狂

#unityShaderGraphUnity

目录一、节点功能概述二、端口详解控制选项三、技术原理解析3.1数学基础:罗德里格斯旋转公式3.2旋转矩阵构造3.3生成代码解析1.弧度模式(Radians)2.度模式(Degrees)3.4旋转方向:右手定则四、应用场景与实战案例4.1角色骨骼旋转(动画驱动)场景:实现角色手臂绕肱骨(上臂骨)旋转,模拟弯曲动作4.2相机环绕效果(第三人称视角)场景:让相机绕目标物体(如角色)的Y轴旋转,实现环绕观

- 深度学习前置知识全面解析:从机器学习到深度学习的进阶之路

一、引言:人工智能时代的核心技术在当今这个数据爆炸的时代,人工智能(AI)已经成为推动社会进步的核心技术之一。作为AI领域最重要的分支,深度学习(DeepLearning)在计算机视觉、自然语言处理、语音识别等领域取得了突破性进展,彻底改变了我们与机器交互的方式。本教案将从机器学习的基础知识出发,系统性地介绍深度学习的核心概念、数学基础、网络架构和训练方法,为读者构建完整的知识体系框架。无论你是刚

- OpenGL: OpenGL+Qt实现介绍 (一)

程序员小马兰

OpenGL+Qt计算机视觉图形渲染前端

一、通过这个教程我们能学到什么?1、计算机图形学的基础知识。2、使用OpenGL在QT中进行编程。3、使用OpenGL做出一些很酷的效果。二、需要哪些预备知识?1、熟悉C++编程语言、Qt基本操作。2、数学基础知识(线性代数、几何、三角学)。三、为什么要学习OpenGL?各种三维图形引擎,原理都类似,几乎没什么差别,学好了OpenGL对Unity3D、虚幻引擎、OSG、webGL等的使用都会有巨大

- 【机器学习】什么是逻辑回归?从入门到精通:掌握逻辑回归与二分类问题的解决之道

宸码

模式识别机器学习机器学习python逻辑回归分类人工智能算法

从入门到精通:掌握逻辑回归与二分类问题的解决之道引言1.1逻辑回归简介1.2逻辑回归的应用场景逻辑回归基本原理2.1逻辑回归概述逻辑回归的基本思想预测类别的概率2.2线性模型与Sigmoid函数线性模型Sigmoid函数Sigmoid函数的性质为什么选择Sigmoid函数2.3逻辑回归的输出:概率值分类决策代价函数与优化数学基础3.1逻辑回归的假设与目标假设目标3.2对数似然函数概率模型对数似然函

- 《机器学习数学基础》补充资料:什么是随机变量

CS创新实验室

机器学习数学基础机器学习人工智能数学概率

卓永鸿提供本文介绍什么是随机变量及为什么要发展此种概念。我们先来看这个问题:一个边长为aaa的正三角形,CCC为其外接圆,外接圆半径为RRR。若在圆内随机作一弦,则弦长lll大于aaa的概率为何?法1:随机半径法先拉出一条圆半径,然后随机在半径上取一点,再画出通过此点并垂直半径的弦。易知当弦心距小于R/2R/2R/2时,弦长lll大于aaa,故概率为1/21/21/2。法2:随机端点法在圆周上随机

- 推荐几本人工智能方面的书(入门级)

人邮异步社区

人工智能深度学习神经网络

以下推荐几本适合入门人工智能的书籍,帮助你逐步建立基础知识和理解:一、数学基础类《数学之美》推荐理由:深入浅出地讲解了自然语言处理与搜索方向的数学原理,对于理解算法背后的数学逻辑非常有帮助。本书的章节名称,有“统计语言模型”“谈谈中文分词”“贾里尼克和现代语言处理”“布尔代数和搜索引擎”“信息指纹及其应用”等,似乎太过专业,实际上高中和大学低年级的同学们都能看得懂,当然本书因此也可以称得上是“高级

- 线性代数-第9篇:二次型与正定矩阵:优化问题的数学基础

程序员勇哥

人工智能(AI)线性代数人工智能大数据python

线性代数-第9篇:二次型与正定矩阵:优化问题的数学基础在人工智能、量化投资和大数据分析中,优化问题无处不在,比如机器学习的损失函数最小化、量化投资组合的风险最小化等。而二次型与正定矩阵作为线性代数中的重要概念,为解决这些优化问题提供了坚实的数学基础。本篇将深入解析它们的原理及其在实际场景中的关键应用。一、二次型:从向量到函数的桥梁1.定义与表达式二次型是一个关于向量x\mathbf{x}x的二次齐

- 浅谈卷积神经网络(CNN)

cyc&阿灿

cnn人工智能神经网络

卷积神经网络(ConvolutionalNeuralNetworks,CNN)作为深度学习领域最具影响力的架构之一,已在计算机视觉、自然语言处理、医学影像分析等领域取得了革命性突破。本文将系统全面地剖析CNN的核心原理、关键组件、经典模型、数学基础、训练技巧以及最新进展,通过理论解析与代码实践相结合的方式,帮助读者深入掌握这一重要技术。一、CNN基础与核心思想1.1传统神经网络的局限性在处理图像等

- 学习AI机器学习所需的数学基础

frostmelody

机器学习小知识点人工智能学习机器学习

一、机器学习岗位的数学需求矩阵机器学习岗位研究型职位工业界职位DeepMind/Meta/Google研究部门研究科学家/研究工程师普通科技公司机器学习工程师/数据科学家需硕士/博士数学水平本科数学基础二、数学需求深度解析1.研究型职位(需深度数学)学历要求:数学/物理/计算机/统计/工程本科基础硕士/博士优先(Kaggle调查显示博士占比高)薪资关联:学历与收入呈正相关2.工业界职位(基础数学)

- 【机器学习】数学基础——张量(傻瓜篇)

一叶千舟

深度学习【理论】机器学习人工智能

目录前言一、张量的定义1.标量(0维张量)2.向量(1维张量)3.矩阵(2维张量)4.高阶张量(≥3维张量)二、张量的数学表示2.1张量表示法示例三、张量的运算3.1常见张量运算四、张量在深度学习中的应用4.1PyTorch示例:张量在神经网络中的运用五、总结:张量的多维世界延伸阅读前言在机器学习、深度学习以及物理学中,张量是一个至关重要的概念。无论是在人工智能领域的神经网络中,还是在高等数学、物

- 【机器学习实战】Datawhale夏令营2:深度学习回顾

城主_全栈开发

机器学习机器学习深度学习人工智能

#DataWhale夏令营#ai夏令营文章目录1.深度学习的定义1.1深度学习&图神经网络1.2机器学习和深度学习的关系2.深度学习的训练流程2.1数学基础2.1.1梯度下降法基本原理数学表达步骤学习率α梯度下降的变体2.1.2神经网络与矩阵网络结构表示前向传播激活函数反向传播批处理卷积操作参数更新优化算法正则化初始化2.2激活函数Sigmoid函数:Tanh函数:ReLU函数(Rectified

- ICBDDM2025:大数据与数字化管理前沿峰会

鸭鸭鸭进京赶烤

学术会议大数据图像处理计算机视觉AI编程人工智能机器人考研

在选择大学专业时,可以先从自身兴趣、能力和职业规划出发,初步确定几个感兴趣的领域。然后结合外部环境因素,如专业前景、教育资源和就业情况等,对这些专业进行深入的分析和比较。大数据专业:是一个热门且前沿的学科领域,它涉及到数据的收集、存储、处理、分析和应用等多个方面。课程设置基础课程数学基础:高等数学、线性代数、概率论与数理统计等。这些课程为大数据分析提供了必要的数学工具,例如线性代数在机器学习算法中

- Python 里 PyTorch 的生成对抗网络架构

Python编程之道

pythonpytorch生成对抗网络ai

Python里PyTorch的生成对抗网络架构关键词:PyTorch、生成对抗网络(GAN)、深度学习、神经网络、计算机视觉、对抗训练、生成模型摘要:本文深入探讨了在PyTorch框架下实现生成对抗网络(GAN)的完整架构。我们将从GAN的基本原理出发,详细讲解其核心组件、数学基础,并通过PyTorch代码实现一个完整的GAN模型。文章涵盖了从理论到实践的各个方面,包括模型设计、训练技巧、常见问题

- 数学基础不好,三阶段 “精通” 法如何学好算法。

干净的坏蛋

算法

首先,请你务必、务必、务必丢掉“脑子笨、数学差”的心理包袱。学习算法,尤其是为了应对面试和提升工程能力的算法,本质上不是比拼智商和数学,而是比拼正确的方法、持续的毅力和刻意练习的质量。它更像一项体育运动,比如学打篮球。没人天生会三步上篮,都需要从最基础的拍球、运球开始,通过反复练习形成肌肉记忆。算法也是一样,你需要通过正确的方法,在脑中形成对特定问题模式的“思维肌肉记忆”。这套“三阶精通法”用来学

- 如何理解,在数学上完备的 这样的描述?

fK0pS

经验分享

如何理解,在数学上完备的这样的描述?在数学中,"完备"这一术语具有多个含义,具体取决于它应用的上下文。以下是几个常见领域中“完备”的定义和理解:完备性定理(逻辑与数学基础):在逻辑和数学基础中,特别是与形式语言和证明系统相关的领域,完备性通常指的是一个系统能够证明所有在该系统内部被认为是“真”的命题。换句话说,如果一个命题在某个逻辑系统中是真的(即,在所有模型中为真),则该系统应该能够提供一个证明

- 数据库规范化过程详解(含具体计算步骤)

empti_

数据库数据库

数据库规范化过程详解(含具体计算步骤)一、规范化过程数学基础1.核心概念定义函数依赖(FD):X→Y表示X决定Y,即对于X的每个值,Y有且只有一个值对应闭包(X⁺):给定FD集合F,X⁺表示能从F推导出的所有被X决定的属性集候选键:最小的属性集K,满足K⁺=R(所有属性)2.计算工具Armstrong公理:自反律:若Y⊆X,则X→Y增广律:若X→Y,则XZ→YZ传递律:若X→Y且Y→Z,则X→Z二

- 人工智能: 矩阵的秩从数学基础到综合实战!!

AI Agent首席体验官

人工智能矩阵算法

1.矩阵的秩矩阵的秩(Rank)是描述矩阵线性独立的行或列的最大数目。对于一个矩阵AAA,其秩记作rank(A)rank(A)rank(A)或r(A)r(A)r(A)。基本性质对于m×nm\timesnm×n矩阵AAA,秩满足:0≤rank(A)≤min(m,n)0\leqrank(A)\leqmin(m,n)0≤rank(A)≤min(m,n)行秩等于列秩:矩阵的线性独立的行数等于线性独立的列数

- AI大模型学习路线(2025最新)神仙级大模型教程分享,非常详细收藏这一篇就够!

AI大模型-大飞

人工智能学习语言模型大模型大模型学习LLMAI大模型

大模型学习路线图前排提示,文末有大模型AGI-CSDN独家资料包哦!第一阶段:基础知识准备在这个阶段,您需要打下坚实的数学基础和编程基础,这是学习任何机器学习和深度学习技术所必需的。1.数学基础线性代数:矩阵运算、向量空间、特征值与特征向量等。概率统计:随机变量、概率分布、贝叶斯定理等。微积分:梯度、偏导数、积分等。学习资料书籍:GilbertStrang,《线性代数及其应用》SheldonRos

- 【Weaviate底层机制】分布式一致性深度解析:Raft算法与最终一致性的协同设计

roman_日积跬步-终至千里

weaviate#分布式架构分布式

文章目录零、概述一、Raft算法在Weaviate元数据管理中的深度应用1、为什么选择Raft而非其他共识算法?2、元数据一致性的关键性分析3、Raft算法在Weaviate中的工程优化3.1、领导者选举的优化策略3.2、日志复制的性能优化二、数据最终一致性:无领导者架构1、无领导者设计的理论基础2、可调一致性级别的深度分析2.1、一致性级别的数学基础2.2、各级别的实际应用场景2.3、冲突检测与

- python实现SM2算法

闲人编程

密码学与信息安全python算法开发语言SM2国密密码学加解密

目录SM2算法介绍SM2算法的数学基础SM2密钥生成过程SM2签名和验证流程Python面向对象实现SM2加解密算法代码解释场景应用:数字证书签署总结SM2算法介绍SM2是中国国家密码管理局发布的国家密码标准(GB/T32918-2016)中的公钥密码算法,基于椭圆曲线离散对数问题,具有较高的安全性和性能。它在数字签名、密钥交换和加密等应用中都能提供安全的解决方案。SM2与国际通用的椭圆曲线加密算

- 数学与加密货币:区块链技术的数学基础

AI天才研究院

计算ChatGPTAI人工智能与大数据javapythonjavascriptkotlingolang架构人工智能大厂程序员硅基计算碳基计算认知计算生物计算深度学习神经网络大数据AIGCAGILLM系统架构设计软件哲学Agent程序员实现财富自由

《数学与加密货币:区块链技术的数学基础》关键词数学基础加密货币区块链技术密码学分布式账本摘要本文旨在探讨数学在加密货币和区块链技术中的基础性作用。通过逐步分析,我们将深入理解数学概念如何支持加密货币的安全性、去中心化和不可篡改性。文章将涵盖初等数学和高等数学的应用,以及算法原理的讲解,帮助读者了解数学与加密货币的紧密联系。目录大纲背景介绍1.1.引言1.2.加密货币与区块链的基本概念数学基础2.1

- 05、反向传播算法(Backpropagation)是如何解决了多层神经网络的参数优化问题的?

季截

数学之美算法神经网络人工智能

反向传播算法(Backpropagation,简称BP算法)是深度学习的核心技术之一,其通过高效计算梯度并结合梯度下降法,解决了多层神经网络参数优化的计算复杂度难题。以下从原理、数学基础、执行步骤及关键价值四个维度,详细解析其工作机制:一、反向传播的核心目标:高效计算参数梯度在多层神经网络中,参数优化的本质是通过调整权重矩阵W和偏置向量b,使损失函数L最小化。而梯度下降法需要计算损失对所有参数的梯

- 同等学力申硕-计算机专业-数学基础-历年真题和答案解析

同等学力申请硕士学位考试是比较适合在职人员的提升学位方式,了解过的人应该都知道,现在社会的竞争压力越来越大,为了提高职业生存能力,提升学位在所难免。为了通过同等学力申请硕士学位考试,对于计算机专业的人来说,数学基础部分往往是决定成败的关键。我将与大家分享一份珍贵的复习资料:“同等学力申硕-计算机专业-数学基础-历年真题和答案解析”,这不仅是我个人备考的心血结晶,也是助力广大考生攻克难关的利器。数学

- 数学基础(线性代数、概率统计、微积分)缺乏导致概念难以理解问题大全

猫头虎技术团队

已解决的Bug专栏线性代数opencv数据挖掘语音识别计算机视觉人工智能机器学习

数学基础(线性代数、概率统计、微积分)缺乏导致概念难以理解问题大全机器学习/深度学习的核心算法背后,往往需要用到矩阵运算、特征向量、梯度下降等;如果连矩阵乘法、特征值、偏导数都没搞懂,就很难理解模型原理。摘要文章目录数学基础(线性代数、概率统计、微积分)缺乏导致概念难以理解问题大全摘要1.开发场景介绍1.1场景背景1.2技术细节2.开发环境3.问题分析3.1线性代数缺失带来的挑战3.2概率统计短板

- 算法工程师终极技能图谱:从数学基础到机器学习、运筹优化、大数据处理、AI前沿技术等全景解析

大模型教程

人工智能算法大模型LLMAgentAI程序员

在人工智能(AI)和大数据浪潮席卷全球的今天,算法工程师已成为科技行业炙手可热的核心岗位。他们是驱动智能推荐、精准广告、自动驾驶、金融风控、供应链优化等众多创新应用的关键力量。那么,想要成为一名合格乃至优秀的算法工程师,究竟需要掌握哪些核心技能呢?本文综合分析了当前主流招聘平台、行业报告和技术社区的信息,为你绘制一幅全面的算法工程师技能图谱。一、坚不可摧的数理与计算机科学基石这是理解复杂算法、进行

- 【图像处理入门】8. 数学基础与优化:线性代数、概率与算法调优实战

小米玄戒Andrew

图像处理:从入门到专家图像处理线性代数算法python计算机视觉概率论算法调优

摘要图像处理的核心离不开数学工具的支撑。本文将深入解析线性代数、概率论在图像领域的应用,包括矩阵变换与图像几何操作的关系、噪声模型的数学描述,以及遗传算法、粒子群优化等智能算法在参数调优中的实践。通过理论结合代码案例,帮助读者掌握从数学原理到工程优化的完整链路。一、线性代数:图像变换的数学基石1.矩阵运算与图像几何变换在图像处理入门3中,我们通过仿射变换矩阵实现图像平移、旋转与缩放。其本质是线性代

- 循环神经网络(RNN):从理论到翻译

Morpheon

深度学习人工智能机器学习rnn人工智能深度学习

循环神经网络(RNN)是一种专为处理序列数据设计的神经网络,如时间序列、自然语言或语音。与传统的全连接神经网络不同,RNN具有"记忆"功能,通过循环传递信息,使其特别适合需要考虑上下文或顺序的任务。它出现在Transformer之前,广泛应用于文本生成、语音识别和时间序列预测(如股价预测)等领域。RNN的数学基础核心方程在每个时间步ttt,RNN执行以下操作:隐藏状态更新:ht=tanh(Whhh

- 迪菲-赫尔曼密钥交换算法深度解析

网安秘谈

网络

一、背景与需求在对称加密体系中,密钥分发始终是核心安全问题。传统物理交付密钥的方式难以满足现代互联网通信需求,而迪菲-赫尔曼(Diffie-Hellman,DH)密钥交换协议通过数学方法实现了非接触式安全密钥协商,彻底改变了加密通信的格局。该算法于1976年由WhitfieldDiffie和MartinHellman提出,是首个实用的非对称密码学实现。二、数学基础2.1离散对数问题设p为质数,g是

- AI大模型从0到1记录学习 大模型技术之数学基础 day26

Gsen2819

算法人工智能大模型人工智能学习算法机器学习目标检测深度学习

高等数学导数导数的概念导数(derivative)是微积分中的一个概念。函数在某一点的导数是指这个函数在这一点附近的变化率(即函数在这一点的切线斜率)。导数的本质是通过极限的概念对函数进行局部的线性逼近。当函数f的自变量在一点x_0上产生一个增量h时,函数输出值的增量∆y与自变量增量∆x的比值在∆x趋于0时的极限如果存在,即为f在x_0处的导数,记作f’(x_0)、df/dx(x_0)或〖df/d

- 程序员转向人工智能

CoderIsArt

机器学习与深度学习人工智能

以下是针对程序员转向人工智能(AI)领域的学习路线建议,分为基础、核心技术和进阶方向,结合你的编程背景进行优化:1.夯实基础数学基础(选择性补足,边学边用)线性代数:矩阵运算、特征值、张量(深度学习基础)概率与统计:贝叶斯定理、分布、假设检验微积分:梯度、导数(优化算法核心)优化算法:梯度下降、随机梯度下降(SGD)学习资源:3Blue1Brown(视频)、《程序员的数学》系列编程工具Python

- 辗转相处求最大公约数

沐刃青蛟

C++漏洞

无言面对”江东父老“了,接触编程一年了,今天发现还不会辗转相除法求最大公约数。惭愧惭愧!

为此,总结一下以方便日后忘了好查找。

1.输入要比较的两个数a,b

忽略:2.比较大小(因为后面要的是大的数对小的数做%操作)

3.辗转相除(用循环不停的取余,如a%b,直至b=0)

4.最后的a为两数的最大公约数

&

- F5负载均衡会话保持技术及原理技术白皮书

bijian1013

F5负载均衡

一.什么是会话保持? 在大多数电子商务的应用系统或者需要进行用户身份认证的在线系统中,一个客户与服务器经常经过好几次的交互过程才能完成一笔交易或者是一个请求的完成。由于这几次交互过程是密切相关的,服务器在进行这些交互过程的某一个交互步骤时,往往需要了解上一次交互过程的处理结果,或者上几步的交互过程结果,服务器进行下

- Object.equals方法:重载还是覆盖

Cwind

javagenericsoverrideoverload

本文译自StackOverflow上对此问题的讨论。

原问题链接

在阅读Joshua Bloch的《Effective Java(第二版)》第8条“覆盖equals时请遵守通用约定”时对如下论述有疑问:

“不要将equals声明中的Object对象替换为其他的类型。程序员编写出下面这样的equals方法并不鲜见,这会使程序员花上数个小时都搞不清它为什么不能正常工作:”

pu

- 初始线程

15700786134

暑假学习的第一课是讲线程,任务是是界面上的一条线运动起来。

既然是在界面上,那必定得先有一个界面,所以第一步就是,自己的类继承JAVA中的JFrame,在新建的类中写一个界面,代码如下:

public class ShapeFr

- Linux的tcpdump

被触发

tcpdump

用简单的话来定义tcpdump,就是:dump the traffic on a network,根据使用者的定义对网络上的数据包进行截获的包分析工具。 tcpdump可以将网络中传送的数据包的“头”完全截获下来提供分析。它支 持针对网络层、协议、主机、网络或端口的过滤,并提供and、or、not等逻辑语句来帮助你去掉无用的信息。

实用命令实例

默认启动

tcpdump

普通情况下,直

- 安卓程序listview优化后还是卡顿

肆无忌惮_

ListView

最近用eclipse开发一个安卓app,listview使用baseadapter,里面有一个ImageView和两个TextView。使用了Holder内部类进行优化了还是很卡顿。后来发现是图片资源的问题。把一张分辨率高的图片放在了drawable-mdpi文件夹下,当我在每个item中显示,他都要进行缩放,导致很卡顿。解决办法是把这个高分辨率图片放到drawable-xxhdpi下。

&nb

- 扩展easyUI tab控件,添加加载遮罩效果

知了ing

jquery

(function () {

$.extend($.fn.tabs.methods, {

//显示遮罩

loading: function (jq, msg) {

return jq.each(function () {

var panel = $(this).tabs(&

- gradle上传jar到nexus

矮蛋蛋

gradle

原文地址:

https://docs.gradle.org/current/userguide/maven_plugin.html

configurations {

deployerJars

}

dependencies {

deployerJars "org.apache.maven.wagon

- 千万条数据外网导入数据库的解决方案。

alleni123

sqlmysql

从某网上爬了数千万的数据,存在文本中。

然后要导入mysql数据库。

悲剧的是数据库和我存数据的服务器不在一个内网里面。。

ping了一下, 19ms的延迟。

于是下面的代码是没用的。

ps = con.prepareStatement(sql);

ps.setString(1, info.getYear())............;

ps.exec

- JAVA IO InputStreamReader和OutputStreamReader

百合不是茶

JAVA.io操作 字符流

这是第三篇关于java.io的文章了,从开始对io的不了解-->熟悉--->模糊,是这几天来对文件操作中最大的感受,本来自己认为的熟悉了的,刚刚在回想起前面学的好像又不是很清晰了,模糊对我现在或许是最好的鼓励 我会更加的去学 加油!:

JAVA的API提供了另外一种数据保存途径,使用字符流来保存的,字符流只能保存字符形式的流

字节流和字符的难点:a,怎么将读到的数据

- MO、MT解读

bijian1013

GSM

MO= Mobile originate,上行,即用户上发给SP的信息。MT= Mobile Terminate,下行,即SP端下发给用户的信息;

上行:mo提交短信到短信中心下行:mt短信中心向特定的用户转发短信,你的短信是这样的,你所提交的短信,投递的地址是短信中心。短信中心收到你的短信后,存储转发,转发的时候就会根据你填写的接收方号码寻找路由,下发。在彩信领域是一样的道理。下行业务:由SP

- 五个JavaScript基础问题

bijian1013

JavaScriptcallapplythisHoisting

下面是五个关于前端相关的基础问题,但却很能体现JavaScript的基本功底。

问题1:Scope作用范围

考虑下面的代码:

(function() {

var a = b = 5;

})();

console.log(b);

什么会被打印在控制台上?

回答:

上面的代码会打印 5。

&nbs

- 【Thrift二】Thrift Hello World

bit1129

Hello world

本篇,不考虑细节问题和为什么,先照葫芦画瓢写一个Thrift版本的Hello World,了解Thrift RPC服务开发的基本流程

1. 在Intellij中创建一个Maven模块,加入对Thrift的依赖,同时还要加上slf4j依赖,如果不加slf4j依赖,在后面启动Thrift Server时会报错

<dependency>

- 【Avro一】Avro入门

bit1129

入门

本文的目的主要是总结下基于Avro Schema代码生成,然后进行序列化和反序列化开发的基本流程。需要指出的是,Avro并不要求一定得根据Schema文件生成代码,这对于动态类型语言很有用。

1. 添加Maven依赖

<?xml version="1.0" encoding="UTF-8"?>

<proj

- 安装nginx+ngx_lua支持WAF防护功能

ronin47

需要的软件:LuaJIT-2.0.0.tar.gz nginx-1.4.4.tar.gz &nb

- java-5.查找最小的K个元素-使用最大堆

bylijinnan

java

import java.util.Arrays;

import java.util.Random;

public class MinKElement {

/**

* 5.最小的K个元素

* I would like to use MaxHeap.

* using QuickSort is also OK

*/

public static void

- TCP的TIME-WAIT

bylijinnan

socket

原文连接:

http://vincent.bernat.im/en/blog/2014-tcp-time-wait-state-linux.html

以下为对原文的阅读笔记

说明:

主动关闭的一方称为local end,被动关闭的一方称为remote end

本地IP、本地端口、远端IP、远端端口这一“四元组”称为quadruplet,也称为socket

1、TIME_WA

- jquery ajax 序列化表单

coder_xpf

Jquery ajax 序列化

checkbox 如果不设定值,默认选中值为on;设定值之后,选中则为设定的值

<input type="checkbox" name="favor" id="favor" checked="checked"/>

$("#favor&quo

- Apache集群乱码和最高并发控制

cuisuqiang

apachetomcat并发集群乱码

都知道如果使用Http访问,那么在Connector中增加URIEncoding即可,其实使用AJP时也一样,增加useBodyEncodingForURI和URIEncoding即可。

最大连接数也是一样的,增加maxThreads属性即可,如下,配置如下:

<Connector maxThreads="300" port="8019" prot

- websocket

dalan_123

websocket

一、低延迟的客户端-服务器 和 服务器-客户端的连接

很多时候所谓的http的请求、响应的模式,都是客户端加载一个网页,直到用户在进行下一次点击的时候,什么都不会发生。并且所有的http的通信都是客户端控制的,这时候就需要用户的互动或定期轮训的,以便从服务器端加载新的数据。

通常采用的技术比如推送和comet(使用http长连接、无需安装浏览器安装插件的两种方式:基于ajax的长

- 菜鸟分析网络执法官

dcj3sjt126com

网络

最近在论坛上看到很多贴子在讨论网络执法官的问题。菜鸟我正好知道这回事情.人道"人之患好为人师" 手里忍不住,就写点东西吧. 我也很忙.又没有MM,又没有MONEY....晕倒有点跑题.

OK,闲话少说,切如正题. 要了解网络执法官的原理. 就要先了解局域网的通信的原理.

前面我们看到了.在以太网上传输的都是具有以太网头的数据包.

- Android相对布局属性全集

dcj3sjt126com

android

RelativeLayout布局android:layout_marginTop="25dip" //顶部距离android:gravity="left" //空间布局位置android:layout_marginLeft="15dip //距离左边距

// 相对于给定ID控件android:layout_above 将该控件的底部置于给定ID的

- Tomcat内存设置详解

eksliang

jvmtomcattomcat内存设置

Java内存溢出详解

一、常见的Java内存溢出有以下三种:

1. java.lang.OutOfMemoryError: Java heap space ----JVM Heap(堆)溢出JVM在启动的时候会自动设置JVM Heap的值,其初始空间(即-Xms)是物理内存的1/64,最大空间(-Xmx)不可超过物理内存。

可以利用JVM提

- Java6 JVM参数选项

greatwqs

javaHotSpotjvmjvm参数JVM Options

Java 6 JVM参数选项大全(中文版)

作者:Ken Wu

Email:

[email protected]

转载本文档请注明原文链接 http://kenwublog.com/docs/java6-jvm-options-chinese-edition.htm!

本文是基于最新的SUN官方文档Java SE 6 Hotspot VM Opt

- weblogic创建JMC

i5land

weblogicjms

进入 weblogic控制太

1.创建持久化存储

--Services--Persistant Stores--new--Create FileStores--name随便起--target默认--Directory写入在本机建立的文件夹的路径--ok

2.创建JMS服务器

--Services--Messaging--JMS Servers--new--name随便起--Pers

- 基于 DHT 网络的磁力链接和BT种子的搜索引擎架构

justjavac

DHT

上周开发了一个磁力链接和 BT 种子的搜索引擎 {Magnet & Torrent},本文简单介绍一下主要的系统功能和用到的技术。

系统包括几个独立的部分:

使用 Python 的 Scrapy 框架开发的网络爬虫,用来爬取磁力链接和种子;

使用 PHP CI 框架开发的简易网站;

搜索引擎目前直接使用的 MySQL,将来可以考虑使

- sql添加、删除表中的列

macroli

sql

添加没有默认值:alter table Test add BazaarType char(1)

有默认值的添加列:alter table Test add BazaarType char(1) default(0)

删除没有默认值的列:alter table Test drop COLUMN BazaarType

删除有默认值的列:先删除约束(默认值)alter table Test DRO

- PHP中二维数组的排序方法

abc123456789cba

排序二维数组PHP

<?php/*** @package BugFree* @version $Id: FunctionsMain.inc.php,v 1.32 2005/09/24 11:38:37 wwccss Exp $*** Sort an two-dimension array by some level

- hive优化之------控制hive任务中的map数和reduce数

superlxw1234

hivehive优化

一、 控制hive任务中的map数: 1. 通常情况下,作业会通过input的目录产生一个或者多个map任务。 主要的决定因素有: input的文件总个数,input的文件大小,集群设置的文件块大小(目前为128M, 可在hive中通过set dfs.block.size;命令查看到,该参数不能自定义修改);2.

- Spring Boot 1.2.4 发布

wiselyman

spring boot

Spring Boot 1.2.4已于6.4日发布,repo.spring.io and Maven Central可以下载(推荐使用maven或者gradle构建下载)。

这是一个维护版本,包含了一些修复small number of fixes,建议所有的用户升级。

Spring Boot 1.3的第一个里程碑版本将在几天后发布,包含许多

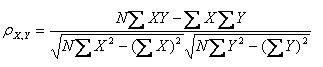

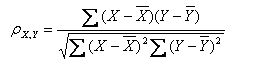

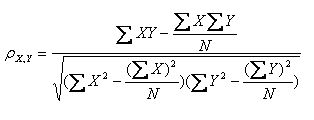

,容易得出,pearson是一个介于-1和1之间的值,当两个变量的线性关系增强时,相关系数趋于1或-1,当一个变量增大,另一个变量也增大时,表明它们之间是正相关的,相关系数大于0;如果一个变量增大,另一个变量却见效,表明它们之间是负相关的,相关系数小于0;如果相关系数等于0,表明它们之间不存在线形关系。

,容易得出,pearson是一个介于-1和1之间的值,当两个变量的线性关系增强时,相关系数趋于1或-1,当一个变量增大,另一个变量也增大时,表明它们之间是正相关的,相关系数大于0;如果一个变量增大,另一个变量却见效,表明它们之间是负相关的,相关系数小于0;如果相关系数等于0,表明它们之间不存在线形关系。