一个卖建筑管材的,居然还能45度角穿越牛熊了……

建材及化工行业,我们之前研究了玻纤、防水材料、MDI等。这次,我们再来研究其一个细分行业:管材。

在同一个赛道,但是行业龙头的表现各异。比如,以营收规模来看:

龙头A公司,营收200亿,净利润22亿,市值133亿,每股4.42港元;

龙头B公司,营收39亿,净利润8亿,市值185亿,每股16元;

龙头C公司,营收45亿,净利润2亿,市值38亿,每股3.4元;

注意看三组数据,A公司和C公司,体量都比B公司大,但是净利率都很低。且在市值、股价方面,都不及B公司,股价分分钟被碾杀。

并且,基于建材行业下游的需求变化,其股价走势常常有周期性特征,比如,龙头A公司的股价走势:

▼

然而,B公司却表现出抗周期的样子,走出了穿越牛熊的态势,巨幅跑赢大盘。来看看它和大盘指数叠加的走势:

▼

这B公司,凭啥能逆行业之势,它是谁,它到底有啥本事?

它,就是伟星新材,主营PPR、PE、PVC等塑料管材,近三年主要财务数据如下:

2015-2017年,营业总收入分别为27.47亿元、33.21亿元、39.03亿元;三年营收CAGR为19.2%;扣非归母净利分别为4.68亿元、6.50亿元、7.82亿元;经营活动现金流净额分别为4.97亿元、9.69亿元、9.42亿元。

从盈利能力来看,毛利率分别为43.82%、46.55%、46.72%;净利率分别为17.64%、20.19%、21.04%;ROE分别为21.46%、26.15%、28.19%;分红率分别为71%、68%、73%。

那么,问题来了:

1)为什么财务数据比百亿规模的行业龙头A,还要漂亮?是什么原因导致的?

2)作为一个房地产后市场,其未来营收的增速靠什么?

3)为什么它能够表现出与同行业迥然不同的“抗周期性”?

4)在建材行业,防水、管材、玻纤等赛道,从产业角度来分析,谁是更好的生意?

以下,让我们通过伟星新材,来看看塑料管材这一建材子行业不同的核心竞争力、财务特征与投资逻辑。

— 01 —

古罗马人的发明

▼

管材,是一种建筑工程必需的材料。其重要性,表现在两方面:一是用材,二是用途。

在西方,最早的建筑管材,由公元前200年的古罗马人发明,陶土管道、铅水管共同构成了古罗马庞大的供水系统。[2] 同样,在4000年前的中国河南龙山遗址中,被发现陶排水的管道。

后来,管道的材质不断推陈出新,从最原始的陶土管道,开始发展为金属管材。例如,镀锌钢管和铜管作为给水管材,被广泛使用。可是,镀锌钢管重量大、易锈蚀、易结垢,上锈后易产生“黄水”,渐渐,人们开始寻求新的材料。

1936年,德国首先使用塑料管道。这种管道不仅重量轻、耐腐蚀、水流阻力小,施工、维修、安装都很方便。

1939年,英国铺设世界第一条塑料输水管道。1955年,荷兰兹沃勒,威文公司发明了世界上第一个大口径的塑料压力管道,运用到饮用水领域。

如今,在房地产与基础建设行业,管道材料还是以塑料管材为主。比如,给水管(聚丙烯PPR管、聚乙烯PE管)、排水管(PVC管)、暖、煤气管(镀锌钢管、CPVC塑料管、ABS塑料管、聚乙烯管等)、电线套管(磁管、铝塑复合管等)。

总之,随着科技进步,管道的用途不再局限于给水、排水,还逐渐演变到现代的煤气管、暖气管、电线套管、雨水管等等。而背后支撑管道用途不断更迭的,是材料科学的发展。

在70年代-90年代间,中国塑料管材行业快速发展,依次诞生了顾地(1979年)、永高股份(1993年)、联塑(1996年)等品牌。到了1996年,全国塑料管道总产能为100万吨,总产量约为43.5万吨。

本案,伟星新材,成立于1999年,发迹于浙江临海,是伟星集团旗下公司。

伟星集团,是一家地道的民营企业。其前身为尤溪有机玻璃厂,是一家小小的生产钮扣的工厂,被戏称“三七九”支队:三间破厂房,七个工人、九台旧机器。

即使创业环境如此艰苦,但只经过三年多的发展,伟星集团的职工就飙升到258人,产值238万元。实现利润52.4万元,纳税18万元,成为临海县知名企业。

1985年,伟星成为全国第一家能生产不饱和聚酯树脂钮扣的厂家,成为全国钮扣行业的龙头企业。1990年,其与港商詹耀良先生合作,在深圳成立了钮扣公司,走出了异地扩张的第一步。

而后,1993年,成立了临海市房地产开发公司,开始涉足房地产。直到1999年10月,它看中了房地产的上游材料行业——塑料管材。

不仅做纽扣要做的跟别人不一样,它在管材的竞争上,也采取了“差异化”路线,2004年起,伟星新材选择走高端产品路线,并打造了扁平化经销渠道。

发展到现在,伟星集团已经布局了服装辅料(纽扣)、塑料管材、房地产、水电、金融投资等五大产业。并且,在2004年,旗下纽扣、拉链业务竟然做到了上市,伟星股份登陆深交所。

而后,2010年3月,伟星新材于中小板上市,IPO市值45.54亿。当年全年营收12.49亿,归母净利润1.7亿。

其同行中国联塑,3个月后在H股上市,市值约为68.3亿港币,约为伟星新材的1.5倍(基于当时汇率折算)。

你看,纽扣,一个看起来一点都不起眼的生意,如果做到极致,也能撑起百亿市值。

2017年,伟星KALE咖乐防水投放市场,开始向建筑防水领域延伸。2017年伟星全年营收39.03亿,归母净利润3.86亿,当前市值185亿。

只用了7年时间,伟星新材超越了中国联塑,此时,中国联塑市值为138亿港币,约合人民币121亿,仅为伟星新材市值56%。

如果让你当伟星新材的老板,梳理完以上信息,你认为哪些地方比较重要?

— 02 —

一片红海

▼

第一,背靠伟星集团,涉足地产后,向上游塑料管材赛道布局,赶上中国房地产与基建快速发展的时代;

第二,注重现金流,聚焦家装零售渠道,而不是做工程;

第三,重视产品差异化,走高端路线,保证利润率;

伟星新材,主营塑料管材,控股股东为伟星集团与慧星发展,实际控制人为章卡鹏与张三云。截止2017年末,二人分别持有伟星集团15.97%、10.88%的股权,并分别担任伟星集团董事长兼总裁、副董事长。

▼

2015-2017年,伟星新材营业总收入分别为27.47亿元、33.21亿元、39.03亿元;三年营收CAGR为19.2%;扣非归母净利分别为4.68亿元、6.50亿元、7.82亿元;经营活动现金流净额分别为4.97亿元、9.69亿元、9.42亿元;毛利率分别为43.82%、46.55%、46.72%。

其产品,主要以PPR、PE及PVC管材为主,2015-2017年,三者占应收比例分别为56.79%、29.14%,及12.50%,PPR占主导地位。

▼

塑料管材,属于化学建材的一种,是标准品,可以直接交付,后续施工不改变产品形态,同时保质期较长。不过,由于重量较重,有500公里的运输半径的限制。

其中,PPR(聚丙烯)系列管材,主要应用于建筑内冷热给水;PE(聚乙烯)主要应用于市政供水、采暖、燃气、市政排水排污等;PVC(聚氯乙烯)系列,主要应用于排水排污以及电力护套等。

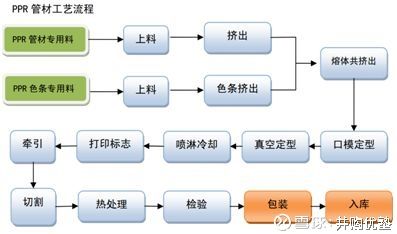

这些管材的制作工艺不复杂,以PPR为例,其制作工艺是把树脂材料熔化后,再挤出定型成为管道,再进行冷却、打标、切割。

▼

因此,综合上述来看,其产业链为:

上游,为聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等高分子材料等,主要来自石油化工、煤炭等能源行业供应商。因此,成本、毛利很容易受大宗商品价格波动影响。

且原材料占成本比重为69.54%,虽然可获得性高,但上游行业话语权较强。2017年,前五大供应商合计占比50.09%,第一大供应商占年度采购金额比例为31.19%。

▼

下游,主要应用领域集中在建筑内给水、建筑排水、城乡(室外)给水、埋地排水等领域,销售模式采取“零售+工程”双轮驱动模式。零售依托经销渠道,工程客户投标依托直销渠道。

经销模式为买断式经销,结算周期快,话语权强。而工程客户,多为自来水公司、房地产公司、建筑安装公司、暖通公司、燃气公司、电力公司、市政公司、给排水设计与施工单位等,结算周期长,话语权弱。

▼

那么,伟星以哪种销售模式为主呢?

以2007年至2009年(IPO报告期)数据为例,其经销模式占比为65%-70%左右,是最主要的销售模式。但是,2017年年报中,伟星并没有直接披露经销与直销模式的各自占比。

不过,我们可以基于产品的应用范围做大致的测算,伟星现阶段仍然以零售、经销为主。因为,伟星的三大产品中,PPR管材与PVC管材占收入比重约70%,下游主要是建筑装修,接近2C市场,而PE管材多为工程专用管道,主要是2B市场,且收入贡献不到30%。

选了这种销售模式,好处是一定程度上,可以将上游原材料涨价的压力,传导至下游,争取到产业链上的定价权。其中,建筑给水与排水的管材,占总市场的比例为15.9%(2015年),而在市场更为广阔的市政工程、农业工程领域,管材企业仍处于劣势话语权地位。

并且,塑料管道行业进入壁垒不高,中小企业众多,为充分竞争的红海市场。2017年,CR20销售量只有行业总量的44%。

综上,管道的性能受材料影响较大,但材料学属于基础学科,技术迭代慢,塑料管道企业很少将精力投在材料研发上。实际上,塑料管材最怕同质化竞争,因此,行业竞争力的关键,在于规模、成本、渠道等方面。简单点说,就是“性价比”与“销售能力”。

那么,在这种情况下,你会如何突围的?

— 03 —

2C和2B

▼

先来看看伟星新材及行业的毛利率、净利率情况。

▼

一目了然,从2006年到2017年,伟星新材的毛利率始终比行业可比公司高出将近一倍。

净利润率方面,2012年之前,伟星新材净利率维持在10-15%之间,比其他公司略高;2012年之后,净利率也越来越高,2017年净利润率也为中国联塑的两倍左右。

其中的秘诀,何在?

答案是:伟星新材的产品结构与市场定位异于同行,选择了一条2C的赛道。

伟星新材,2017年营收39.03亿,其中,PPR占比56.16%,PE占比28.82%、PVC占比12.37%,三者的毛利率分别为58.33%、34.55%、29.71%。

注意,收入占比最高的 PPR业务,毛利率也最高。而同行产品结构并非以PPR为主,而是以毛利率偏低的PE、PVC为主。如图:

▼

中国联塑,2017年营收204.1亿,其中,塑料管道系统建材占比88.9%,家居产品占比6.7%,其他4.4%;塑管建材结构,也是以PVC及PE产品为主,PPR占比较少,因此综合毛利率26.11%。

那为什么PPR管材的毛利率较高呢?

从应用范围上看,PPR温度耐受性好,主要是应用在建筑给水,尤其多用于家庭装修。而PE管材主要是用于市政雨水及排水工程等,PVC则多用于建筑排水。所以PE与PVC的共同特点是:多应用于建造场景,而PPR则多用于装修场景。

别小看这个差别,就是这一点,就决定了PPR的下游客户多以终端消费者或者装修公司为主,由于我国装修行业集中度极低,所以装修公司也可等同于终端消费者,所以PPR是个“2C”的赛道。

在这个赛道里,由于管道是“隐蔽工程”——产品一旦失效,所导致的损失可能远大于产品本身价值,所以消费者倾向于选择质量好的高端品牌产品。正是因此,伟星新材享有定价权和成本转移能力。

反观PE与PVC,由于应用于建造场景,下游多为大型工程方或建筑商,是个典型的“2B”赛道。比起PPR赛道,品牌效应仍有一定效果,但定价权及成本转移能力则大打折扣。

可问题来了,为啥同行爱做毛利率低的PE和PVC,他们傻么?

其实,这是因为,PPR所在的建筑给水领域,管材的用量很低,是一个不算大的赛道,约占行业总市场规模的7.2%。而农业、市政给排水等,合计占比约为50%,是一个大赛道。

▼

(表:2015年塑料管道主要应用范围)

此外,随着国家强调水体治理、地下管廊与海绵城市,应用于“工程”属性的塑料管材市场空间将进一步扩大。

所以,选择毛利率较高但是空间较小的高端市场,还是空间较大但毛利率较低的中低端市场,这是企业发展与竞争的不同策略,二者并无绝对优劣之分。

另外,凡事都有利弊。

利,在于PPR产品毛利率高,同时,由于面向2C市场,行业话语权强,这在财务指标上体现为更快的应收账款周转,更少的销售变现天数(DSO)。

通常,我们可以通过企业销售变现天数(days sales outsdanding,简称DSO),来表示每笔应收账款的平均回收天数,即把赊销转化为现金所需要的时间。这个值越小,说明变现能力越强,行业话语权越强。

▼

(注:由于联塑在H股上市,应收账款与票据作为一项披露,为剔除应收票据影响,故将联塑的DSO乘以0.75的系数)

上图可见,伟星新材应收账款回款天数不断改善,2016年起低于20天,而可比公司同期最低为30天,最高可达90天,对下游的议价能力一清二楚。

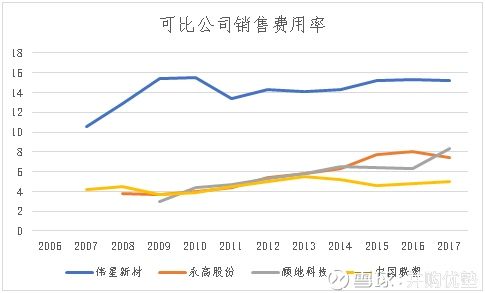

弊,在于2C模式对品牌和销售渠道的要求较高,因此,销售费用率高于同行。

▼

伟星新材销售费用率约在15%左右,虽然毛利率高出20%左右,但是销售费用率也比其余厂商高出8-10%。

除了销售费用率高,品牌力及渠道建设所需时间长,不像工程业务可以快速放量,这是一个需要长时间积累才能见效、对管理能力的要求较高的业务。

品牌与渠道的建设,所需时间长、成本高,并不是一件容易的事情。但是一旦做好了,这两者立刻成为壁垒,带来看得见的高毛利率。

还记得本案开始时那个问题吗?为什么和行业占比12%以上的中国联塑比起来,伟星新材没有周期性,貌似只有成长性?这也是由于PPR赛道决定的。

在家庭装修场景中,2C属性强、依靠品牌力与单层渠道建设,都决定了这个是一个必须长期耕耘、不会如工程业务那样大起大落的业务。

— 04 —

扁平化渠道

▼

既然重点布局了2C模式,针对 “销售费用率偏高”的弊端,伟星新材给出了优化方案——使销售渠道尽可能的扁平化,不断提高销售活动的效率,从而保证不丢失高净利率。

扁平化销售渠道的设计理念,来源于互联网行业的“去渠道化”概念。2010年,伟星新材在IPO时披露:“其采用了在“乡镇”至“地级市”之间的不同区域设立区域经销商的同时,建立了只有公司和零售商两个层次的更为直接的经销模式。”

注意,此处的关键词为:“只有公司和零售商两个层次的更为直接的经销模式”。翻译得更为直观一些:

一般模式: 制造商→一级代理→二级代理→零售商

伟星模式: 伟星工厂→伟星分公司→零售商

在伟星扁平渠道模式下,伟星绕过了一级与二级代理,我们假定每级代理获取10%的毛利率,那么伟星模式就能比别人多20%的毛利率。伟星分公司实际上承担了一般模式下一级与二级代理的作用,这也从另一个角度解释了销售费用率高出8-10%的原因。

截至2009年末,其区域经销商999家,通过区域经销商管理的销售网点达到6,230家,直接分销网点达到7,395 家,经销网点总家数达到13,625家。

不过,这种扁平化的销售渠道结构设计,在存货周转天数(DOI)方面有所牺牲(DOI,即Days of inventory)2006年至2017年,伟星新材的存货周转天数接近90天,而其他同行低于80天。

▼

但值得注意的是,DOI在不断下降,接近同行业的DOI水平,可见,其销售渠道的管理能力得到了提升。

总结来看,伟星新材高利润率主要是由于其选择了PPR产品赛道,以及符合该产品2C属性的零售模式,重视品牌力与渠道建设。同时,较早开始扁平化渠道建设,通过较强的管理能力将利润留在企业体内,形成了较高的利润率。

在建材领域,做到业绩增长稳健、抗周期性,并构建了品牌壁垒+渠道壁垒,这很不易。但是,在乐观的分析背后,仍然不能忽略其他一些风险因素。

— 05 —

风险点:质押

▼

首当其冲的是:股权质押。

据公告披露,截至2018年中报,前三大股东伟星集团、临海彗星、章卡鹏未解除质押股权合计3.878亿股,占伟星新材总股本比例为29.58%,占三者所持股份比例为46.78%。

大股东质押了差不多一半的股权,这比例不算低,那么,他们搞股权质押的目的是什么? 难道是伟星新材缺钱,大股东质押融资供日常经营?

我们来求证下。根据经营性现金流与归母净利润的关系来看,伟星新材连续多年OCF均高于归母净利,不存在只赚表面利润,无现金流的情况。

▼

同时,截至2018年中报,伟星新材最新一期资产负债表不但没有有息负债,9.1亿总负债中还包括了4.9亿预收款,看样子不缺钱。

那么,股权质押的钱的去向,只有一个解释了,那就是:大股东可能缺钱。

2016年,实现集团销售额为146.77亿元。其中,大股东伟星集团旗下子公司伟星股份与伟星新材,分别实现营收分别为21.74亿与33.21亿,而安徽伟星置业销售金额为52.9亿,可见房地产业务在伟星集团中营收比例最高。

销售金额52.9亿,这水平如果搁到房企中去排名,根本上不了榜,以克而瑞数据显示,2016年我国房企TOP100中,第100名的合约销售金额都超过了156亿。

而且近年来在去杠杆的压力下,房地产商融资越发困难,房企集中度被动提高,中小房地厂商的生存压力增大。咋办?

相信大家已经可以感知这其中的微妙之处了。

另外,近些年来,伟星新材还开始了一些资本运作。

2016年,伟星新材与TCL集团共同发起成立股权投资基金——新疆东鹏,基金规模为11.02亿,伟星新材认缴出资额5亿,持股比例为45.37%,并于当期计入长期股权投资2.47亿元。

2017年1月,东鹏合立通过投资深圳通泰达投资中心(有限合伙),间接持有了茂业通信1.8245%的股权。

2017年4月,伟星新材认缴出资额增至8亿元,基金规模增至17.62亿元,公司持股比例为45.40%。

2017年年报披露,当年对东鹏合立追加投资1.295亿,减少投资2.996亿(退出了通泰达投资),期末投资余额为0.775亿。

伟星新材公告中东鹏合立以股权投资为主,但是第一笔投资却直接举牌了A股上市公司,还是与TCL集团和伟星新材均无业务关系的茂业通信。这一投资行为有两个特点:一是时间短,二是与伟星新材主业无关。总结起来就是:看不懂。好在2017年年报时,已经退出大部分。

不过,2018年中报,长期股权投资科目金额再度变为3.2亿,从公司8月3日披露的公告可得知,“东鹏合立共投资了通泰达、江苏吉泰科电气股份有限公司、惠州旭鑫智能技术有限公司、北京中科寒武纪科技有限公司等9个项目,累计投资共10.34亿元。其中,东鹏合立已收回通泰达等2个项目本金6亿元;目前在投项目7个,投资金额为4.34亿元,涉及集成电路、工业自动控制等领域,该等项目运作情况正常”。

除了股权投资基金,伟星新材近年来也开始尝试多品类拓展。

比如,提供安内特水过滤产品,并于2017年推出防水材料KALE咖乐防水材料,希望实现在同一销售渠道内的多品类销售。

由于本案更多基于财务及基本面分析,并非专业讨论企业多元化的优劣,也不探讨企业多品类、多方向尝试的成功可能性。在本案中,股权投资至今并未造成大幅亏损或盈利,对伟星新材的利润影响较小。在此,只想与你共同思考:一家做塑料管材的企业,会在什么情况下开始考虑并尝试投资集成电路?

1)现有主业顺风顺水,还有很大发展空间;

2)现有主业发展顺利,但是空间已经不大;

3)现有主业发展受挫,被迫选择其他方向。

而伟星新材,又属于何种发展阶段呢?

— 06 —

塑料管材

▼

塑料管材行业下游应用广泛,涵盖了建筑、市政、农业、工业、燃气、电力、通信及消防等各个行业。广泛的下游为塑料管道需求提供了支撑。

爱尔兰市场研究公司Research and Markets预测,全球塑料管道市场将以6.8%的年复合增长率增长至2020年,[8]美国市场调研公司freedonia公司预测,全球塑料管需求2017年将达2300万吨。

目前我国已成为全球塑料管道生产量、应用量最大的国家,占全球一半以上使用量,我国2017年塑料管道总产量预期超过1,522万吨,同比增长超过6%,市场规模约为2000亿元,下游不同行业用量比例如下:

▼

目前PVC管道为我国塑料管道主导产品,主要得益于PVC 的成本优势。我国PVC、PE、PPR、其他管道产量,分别约占塑管总产量的55%/25%/10%/10%,大体上PVC、PE、PPR 管道可分别对应房地产前端(建造)、市政工程(建造)和房地产后端(装修)。

长期来看,家装、市政、燃气等领域需求仍在提升,且水体治理、地下管廊、海绵城市等基础建设需求增速较快。2015年,我国塑料管道生产量约为1380万吨,增长率为6.15%,相对于2011-15年CAGR 8.4%而言有所放缓。

这是因为,国内经济步入“L”型新常态,地产投资增速放缓,塑管未来五年产能增长将逐步放缓,行业重心可能放在产能消化上,地产后端装修需求和工程用管为塑管产量增长提供支撑。[7]

▼

从市场格局上看,自2000年以来,全球塑料管道行业不断并购整合,全球五大塑料管道制造商在2000-2007年间全球市占率提高8%,到2008年欧美地区前五大厂商的集中度达到70%以上。

而2017年,国内规模以上塑料管材生产企业超过3000家,年产能1万吨以上的企业约为 300家,年产能10万吨以上企业超过20家,CR20销售量约为行业总量的44%,行业集中度不高。

以国外几大塑管巨头为例:

Aliaxis——全球最大的塑料管材公司,总部位于比利时布鲁塞尔,是一家非上市公司,在全球超过45个国家设有超过100个制造及销售公司,产品涵盖净水、污水、气体与燃气、能源、化工品、泵、及陶瓷管材。

2017年,总营收为30.95亿欧元,同比增加4.9%;EBITDA 4.11亿欧元,归母净利1.43亿欧元,同比增加41.46%,毛利率为26.9%,经营性现金流净额为2.47亿欧元。

Wavin Group(威文)——欧洲最大的塑料管道公司,总部位于荷兰,于1955年起从事塑料管材业务,在全球30个国家设有超过45家工厂。2005年收购英国海浦沃斯建筑产品控股公司(Hepworth Building Products),2007年收购土耳其皮尔萨管道公司(Pilsa)。

2012年,威文集团被墨西哥化工集团(Mexichem)以约5.31亿欧元收购,现为墨西哥化工集团全资子公司。威文集团被收购前2010年营收约为12亿欧元。威文公司以PPR管为主要产品,2017年4月,威文PPR管正式进军中国,与橙丽管道系统(上海)有限公司签订合作协议,授权其成为中国区总代理。

另外,关于墨西哥化工集团,它是全球聚氯乙烯(PVC)管道系统的领先者,2017年销售额约为53.28亿美元,同比增加9.07%;EBITDA 11.06亿美元,毛利率24.93%,归母净利2.77亿美元,同比增长50.49%;经营性现金流净额为6.83亿美元,自由现金流为2.01亿美元。

来,感受下这个巨头的画风:

▼

美国JM EAGLE公司——年销售额超过20亿美元,产品以PVC为主,占有美国40%市场。JM EAGLE曾是台湾台塑集团子公司,后从台塑集团独立运营,掌门人为王文祥。

再来看看我国A股与H股主要上市公司:中国联塑、永高股份、伟星新材、顾地科技等。

产量对比——

中国联塑——2017年产量200.48万吨,占全国产量超过13%。

永高股份——2017年产量44万吨。

顾地科技——2017年产量20.54万吨。

伟星新材——2017年产量19.83万吨。

营收对比——

▼

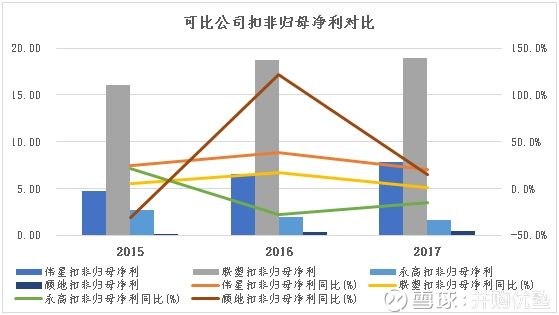

扣非归母净利对比——

▼

经营性现金流净额对比——

▼

注意,联塑、永高的经营性现金流净额2017年下滑明显,但二者原因却不太相同,联塑是由于应收账款周转变慢,同时应付账款减少导致现金流下滑。而永高股份则是由于毛利率从2016年的27.54%下降为2017年22.94%,导致现金流下滑明显。

综上,可以看出几个细节:

虽然距离全球最大的巨头墨西哥化工集团还有差距,但是我国已成为全球最大市场,在此背景下,中国联塑营收增加迅速,其余A股上市公司营收增速大多也高于海外公司。

我国塑料管材龙头企业净利润率高于海外企业,Aliaxis与Wavin归母净利率多在5%左右,而中国联塑在10%左右,伟星新材更是超过20%。净利润率的差异大概率来自于国内外环保与人工成本的差异。

— 07 —

赛道PK

▼

之前,我们也曾对部分化工建材行业的公司做过分析,包括万华化学、东方雨虹、中国巨石等,分别属于MDI、防水材料、玻璃纤维赛道。在此,我们也将这三个赛道与伟星新材所在的塑料管材赛道进行对比。

MDI赛道——全球竞争市场。目前全球产能约为850万吨,需求约为650万吨,市场规模约为200亿美元。MDI赛道主要应用于建筑、家电、轻工业等领域,MDI上游为石油化工,受此影响,行业需求呈现出典型的周期性,价格波动较大。

MDI产品及生产工艺技术要求较高,行业存在技术与资金壁垒,产业格局呈寡头垄断格局。截至2018年4月,全球前五大厂商为万华化学(180万吨+BC 30 万吨)、巴斯夫(160万吨)、科思创(146万吨)、亨斯曼(90万吨)、陶氏(113万吨),这五家企业名义产能规模 719 万吨,产能占全球总产能约85%。

MDI产品附加值高,无运输半径限制的特点。生产商对下游企业享有较高议价权,竞争格局较好,有利于调节行业的周期属性。

2017年MDI景气度较高,万华化学MDI毛利率为55.41%,行业景气度较低的2015年,毛利率为32.99%。

玻璃纤维赛道——全球竞争市场。目前全球约有70万吨玻纤产能。据Grand View Research预估,2015年玻纤行业全球市场规模约为120亿美元,预计2025年将达到212.7亿美元,年复合增速为5.9%。

玻纤行业上游为叶腊石等矿产,为充分竞争市场,玻纤制品主要被作为增强材料,广泛应用于航空航天、交通运输、电子电器、建筑建材、节能环保、基础设施、体育休闲等国民经济各个领域,下游应用还在不断扩展,因此玻纤企业对上游与下游议价权均较好,同时,玻纤行业需求具备一定的周期属性。

玻纤行业资产非常重,每单位固定资产产出仅为0.5,因此资金及产能成为玻纤行业的重要壁垒,制造成本较高。玻纤行业集中度较高,当前全球CR6的市场占有率为75%,其中中国巨石在产产能140万吨,市占率22%,为全球龙头,产能全球第一,2017年毛利率为45.84%。

防水材料赛道——由于产品接近下游应用且单位价值较低,受制于运输半径限制,多为区域充分竞争市场,我国市场空间约为2000亿元。

防水材料上游为石油化工产品,下游主要应用于房地产及基础建设工程,工程属性较强,因此对上下游议价权均不占优势,同时具备明显周期属性。

防水材料行业技术、资金壁垒较低,竞争格局分散,2017年我国CR2占比约为12%。我国最大的企业东方雨虹2017年毛利率为37.73%,现金流待改善。

塑料管材赛道——与防水材料类似,由于产品接近下游应用且单位价值较低,受制于运输半径限制,多为区域充分竞争市场,我国市场空间约为2000亿元。

塑料管材上游主要为高分子树脂,下游主要为房地产及基础建设工程。在我国,PE及PVC产品具备较强工程属性,PPR产品具备一定消费属性。因此塑料管材企业对上游议价权较弱,但PPR企业对下游具有一定议价权与成本转移能力,PE及PVC企业则较弱。

塑料管材行业技术及资金壁垒不高,主要以渠道及产品性价比为主要竞争力,行业竞争格局较为分散,CR20市场占有率约为44%。我国最大的塑料管材企业中国联塑市场占有率约为13%,其余均低于3%。本案所研究的伟星新材主要以零售PPR为主要产品,2017年毛利率为46.72%,其余行业龙头公司毛利率约在25%-30%。

通过以上简要对比,综合考虑市场空间、行业进入壁垒、产业链位置、对上下游议价权、行业集中度及定价权等方面,我们认为,从“好生意”的角度——MDI优于玻璃纤维,玻璃纤维优于塑料管材,塑料管材优于防水材料。

— 08 —

研究逻辑

▼

综上,本报告研究逻辑如下:

1)伟星新材,属于塑料管材行业,为建材行业的子行业。A股的建材板块还可分为:水泥、玻璃及其他建材,塑料管材即属于“其他建材”板块。目前,我国塑料管材市场约为2000亿元,2017年全国塑料管道总产量预期超过1,522万吨,同比增长超过6%。

2)由于建材行业各子行业之间发展情况、行业逻辑差别较大,我们将塑料管材与此前研究过的MDI、玻璃纤维、及防水材料做了横向对比。从好生意的角度,MDI赛道最优,玻璃纤维次之,之后为塑料管材,防水材料排在最后。

3)目前我国管材行业已过了高速发展期,维持稳定增长,基本与GDP增速持平。那么,对于伟星新材来说,最大的痛点在于,作为典型“房地产后周期”的PPR管材,是否还能维持一直以来的业绩增速?

4)目前,我国管材行业已过了高速发展期,维持稳定增长,基本与GDP增速持平,虽然未来地下管廊、海绵城市等市场空间较大,但这些属于工程性质产品,以PE和PVC居多,并不是伟星所擅长的PPR赛道。PPR管材与房地产关系紧密,一旦房地产增速下行,很难不受到波及。从“装修”这一使用场景的角度出发,伟星新材的景气周期基本与抽油烟机、定制家居等品类相似。

5)以最能体现景气度的营收同比来看,老板电器2018年一季度营收同比增加为16.9%,二季度为9.3%,环比下滑明显;家具龙头索菲亚一季度营收同比增加30.3%,二季度20.1%;欧派一季度营收增加略好,从31.6%下滑至25%,无一例外,全部符合地产后周期的下滑特点。虽然伟星下滑幅度较小,从20.2%变为18.4%,但房地产后周期产品同时还服从:一线城市到二线城市,高端品牌到中端品牌的规律,因此虽然一线的老板下滑至个位数,但二三线的华帝增速仍维持17.2%的增速。

6)目前,伟星不仅仅在一线市场,更为广大的二三线城市装修下滑的压力还未完全显现。并且,由于PPR管材的市场规模,并不及PVC\PE等工程类产品,未来假如地下管廊、海绵城市等市场空间放量,也不太会对伟星2C业务产生太大的影响。

7)目前管材行业集中度仍较低,CR20市场占有率约为44%,从集中度提升角度,伟星新材仍有成长空间,可能由于PPR会相对PE、pvc等工程类产品,地产下滑的不利因素的影响,可能会滞后1年到1.5年——但假若真的行业增速持续放缓,企业增长困难时可能会进入价格战,恐怕会迎来盈利、估值的“双杀”。这,是一个需要注意的风险。

8)当前下游房地产行业集中度也在不断提高,精装房比例不断提升,对管材企业向下的议价权形成压力。因此,伟星未来大幅提价的可能性非常低,那么,其未来业务的想象空间,多为跨地域扩张、并购或是多品类协同发展,而伟星的实际行动(比如对外投资)也已经印证这一趋势。

9)关于本案,后续需要重点关注的财务指标有:营收增速、毛利率(警惕价格战)、现金流、存货周转及应收账款周转(行业景气度及与下游关系),以及防水材料营业收入增速(新培育业务应更注重营业收入,淡化净利润)。

10)另外,从宏观指标思考,房地产投资增速及房地产销售面积增速(下游需求情况)、原油价格(原材料价格)、房地产企业行业集中度、及精装修房比例也会影响其未来业绩增长。

11)其实,经过十多年高速发展,我国已经成为全球最大的基建及房地产建筑市场,我国建材企业有其他国家无法比拟的优势,只是由于产业过去一直高景气度,行业低潮期非常短,所以并未发生大规模并购整合。如今在政策压制下,最下游的房地产开发企业集中度提升已经在路上,如果景气度进一步下行,很有可能发生并购,倒逼提升供给侧集中度,形成大的世界级建材集团龙头。

12)风险提示:大股东股权质押比例较高,以及房地产行业下行风险。

— 09 —

估值

▼

估值方法一,DCF折现估值,分别考量三种不同情况下的增长率:

历史增长率,近五年伟星新材CAGR为28.32%。

东方财富Choice数据显示,市场一致预期业绩增速,未来三年分别为22.73%、20.24%、19.44%。

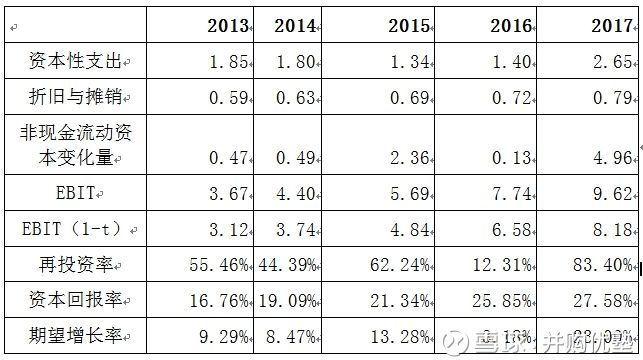

内生增速方面,由于伟星新材利息支出为负、投资收益及营业外收入均非常少,故以营业利润近似作为EBIT进行估算,近五年数据测算如下:

▼

由于再投资率受地产后周期影响较大,2016年为低点,平均期望增长率为11.45%。

考虑以上三种不同方法,将保守增长预期设定为:前三年10%、后三年6%、永续3%,折现率10%;乐观增长预期为:前三年25%、后三年15%、永续3%,折现率10%。伟星新材现金流与净利润增速较快,且经营性现金流量净额高于净利润,考虑到伟星新材资产不重,我们采用归母净利润为DCF估值。

保守测算估值约为163亿,乐观测算估值为374亿元。目前,本案的市值为185亿。

估值方法二,参考历史PE估值——

截至2018年9月20日收盘,伟星新材市值为185亿,对应2017年26.2倍PE,当前动态PE为20.6倍。历史市盈率多在15-29倍之间波动,历史平均市盈率约为21.8倍。

▼

图片来源:Wind

估值方法三——可比公司法(PE)

中国联塑2017年静态PE为7.3X,当前动态PE为5.2X;永高股份分别为23.2X及18.5X;顾地科技分别为327.4X及33.4X。

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不做任何建议,也不负责你的交易体系和盈亏。我们能做的,已经尽了全力。后续的所有思考,都需要你自己独立完成。

注:本案例研究数据,由东方财富Choice数据提供支持,特此鸣谢

作者:并购优塾

2018.9.24~周一~中秋节值班~上午阵雨中午大雨下午多云。