前言

本文着重于回测相关得模块。

由于上一篇文章实在是写得太烂了, 这一篇文章重新开始写。

Pyalgotrade业务逻辑及实现原理

以官方教程示例为例

下载数据

python -c "from pyalgotrade.tools import yahoofinance; yahoofinance.download_daily_bars('orcl', 2000, 'orcl-2000.csv')"构建策略并运行

from pyalgotrade import strategy

from pyalgotrade.barfeed import yahoofeed

from pyalgotrade.technical import ma

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, smaPeriod):

super(MyStrategy, self).__init__(feed, 1000)

self.__position = None

self.__instrument = instrument

# We'll use adjusted close values instead of regular close values.

self.setUseAdjustedValues(True)

self.__sma = ma.SMA(feed[instrument].getPriceDataSeries(), smaPeriod)

def onEnterOk(self, position):

execInfo = position.getEntryOrder().getExecutionInfo()

self.info("BUY at $%.2f" % (execInfo.getPrice()))

def onEnterCanceled(self, position):

self.__position = None

def onExitOk(self, position):

execInfo = position.getExitOrder().getExecutionInfo()

self.info("SELL at $%.2f" % (execInfo.getPrice()))

self.__position = None

def onExitCanceled(self, position):

# If the exit was canceled, re-submit it.

self.__position.exitMarket()

def onBars(self, bars):

# Wait for enough bars to be available to calculate a SMA.

if self.__sma[-1] is None:

return

bar = bars[self.__instrument]

# If a position was not opened, check if we should enter a long position.

if self.__position is None:

if bar.getPrice() > self.__sma[-1]:

# Enter a buy market order for 10 shares. The order is good till canceled.

self.__position = self.enterLong(self.__instrument, 10, True)

# Check if we have to exit the position.

elif bar.getPrice() < self.__sma[-1] and not self.__position.exitActive():

self.__position.exitMarket()

def run_strategy(smaPeriod):

# Load the yahoo feed from the CSV file

feed = yahoofeed.Feed()

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

# Evaluate the strategy with the feed.

myStrategy = MyStrategy(feed, "orcl", smaPeriod)

myStrategy.run()

print "Final portfolio value: $%.2f" % myStrategy.getBroker().getEquity()

run_strategy(15)业务逻辑概括

- 创建Feed对象加载回测历史数据

- 创建策略

- 将Feed对象传入策略

- 内部创建Broker对象

- 在策略中初始化技术指标

- 运行策略(内部会创建事件循环,依次读取每一个bars数据调用策略逻辑,即onBars函)

回测数据 Feed对象

用于承载回测的数据,提供接口访问,驱动整个事件循环。

创建Feed对象

# 导入yahoofeed模块

from pyalgotrade.barfeed import yahoofeed

# 创建yahoofeed.Feed类创建其实例

feed = yahoofeed.Feed()

# 通过addBarsFromCSV加载本地csv文件

# 传入股票代码名, 文件路径

feed.addBarsFromCSV("orcl", "orcl-2000.csv")

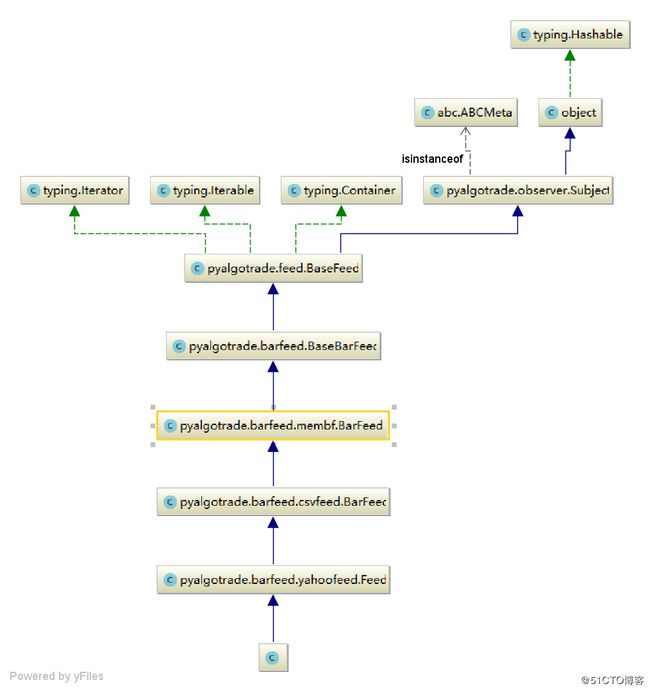

Feed对象继承链

注: 由IntelliJ Idea生成

由上图可知, 分别继承不同的BarFeed,最终业务逻辑基类pyalgotrade.observer.subject.

Feed数据结构构建过程

主要方法调用顺序如下:

yahooFeed.addBarsFromCSV

-> csvFeed.BarFeed.addBarsFromCSV

-> membf.BarFeed.addBarsFromSequence

-> barfeed.registerInstrument

-> feed.registerDataSeries

-> barfeed.createDataSeries

Feed数据结构

在Feed中有两个比较重要的数据对象

- self.__bars = {}

- self.__ds = BarDataSeries()

其中BarDataSeries对象有以下定义

pyalgotrade/pyalgotrade/dataseries/bards.py

class BarDataSeries(dataseries.SequenceDataSeries):

def __init__(self, maxLen=None):

super(BarDataSeries, self).__init__(maxLen)

self.__openDS = dataseries.SequenceDataSeries(maxLen)

self.__closeDS = dataseries.SequenceDataSeries(maxLen)

self.__highDS = dataseries.SequenceDataSeries(maxLen)

self.__lowDS = dataseries.SequenceDataSeries(maxLen)

self.__volumeDS = dataseries.SequenceDataSeries(maxLen)

self.__adjCloseDS = dataseries.SequenceDataSeries(maxLen)

self.__extraDS = {}

self.__useAdjustedValues = FalseBarDataSeries提供一系列方法返回相应的数据序列,以getOpenDataSeries为例

pyalgotrade/pyalgotrade/dataseries/bards.py:87

def getOpenDataSeries(self):

"""Returns a :class:`pyalgotrade.dataseries.DataSeries` with the open prices."""

return self.__openDS而dataseries.SequenceDataSeries对象是一个数据存储在collections.ListDeque对象上,并集成事件监听的类对象.

self._bars在membf.BarFeed.addBarsFromSequence方法中读取csv文件生成.

self._ds在barfeed.createDataSeries方法中创建一个默认长度为1024的BarDataSeries空数据对象.

小结

bar是含有时间, 开盘价, 收盘价, 当日最高价, 当日最低价, 成交量,复权收盘价的数据对象.

self.__bars是key为股票代码, value是元素为bars数据对象的列表的字典.

self.__ds是BarDataSeries对象

事件循环

事件循环是PyalgoTrade的数据引擎,驱动着整个策略运转.

下面是Pyalgotrade内部事件循环的一个简单的实现。

# coding: utf8

import abc

class Event(object):

"""事件类.

用于订阅指定的操作,如函数

当事件执行emit方法的时候,遍历订阅了的操作,并执行该操作"""

def __init__(self):

# 内部handlers列表

self.__handlers = []

def subscribe(self, handler):

if handler not in self.__handlers:

self.__handlers.append(handler)

def emit(self, *args, **kwargs):

"""执行所有订阅了的操作"""

for handler in self.__handlers:

handler(*args, **kwargs)

class Subject(object):

"""将元类指向abc.ABCMeta元类

1. 当抽象方法未被实现的时候,不能新建该类的实例

2. abstractmethod相当于子类要实现的接口,如果不实现,则不能新建该类的实例"""

__metaclass__ = abc.ABCMeta

@abc.abstractmethod

def start(self):

pass

@abc.abstractmethod

def stop(self):

pass

@abc.abstractmethod

def dispatch(self):

raise NotImplementedError()

@abc.abstractmethod

def eof(self):

raise NotImplementedError()

class Dispatcher(object):

"""调度类

1. 维护事件循环

2. 不断的调度subject的disptch操作并判断是否结束"""

def __init__(self):

self.__subjects = []

self.__stop = False

def run(self):

"""运行整个事件循环并在调度之前,之后分别调用subject的start, stop方法"""

try:

for subject in self.__subjects:

subject.start()

while not self.__stop:

eof, dispatched = self.dispatch()

if eof:

self.__stop = True

finally:

for subject in self.__subjects:

subject.stop()

def dispatch(self):

ret = False

eof = False

for subject in self.__subjects:

ret = subject.dispatch() is True

eof = subject.eof()

return eof, ret

def addSubject(self, subject):

self.__subjects.append(subject)

class Broker(Subject):

"""Broker 类"""

def dispatch(self):

return None

def eof(self):

return None

def start(self):

pass

def stop(self):

pass

class Feed(Subject):

"""Feed类

1. 承载数据源

2. 通过数据驱动事件循环"""

def __init__(self, size):

self.__data = range(size)

self.__nextPos = 0

self.__event = Event()

def start(self):

pass

def stop(self):

pass

def dispatch(self):

value = self.__data[self.__nextPos]

self.__event.emit(value)

self.__nextPos += 1

return True

def getNewValueEvent(self):

return self.__event

def eof(self):

return self.__nextPos >= len(self.__data)

class Strategy(object):

def __init__(self, broker, feed):

self.__dispatcher = Dispatcher()

self.__feed = feed

self.__broker = broker

# 将策略的self.__onBars方法传入Feed的self.__event里面

# 当Feed调用dispatch方法的时候, 会指定self.__onBars函数

self.__feed.getNewValueEvent().subscribe(self.__onBars)

# 注意顺序,Feed对象必须在最后

self.__dispatcher.addSubject(self.__broker)

self.__dispatcher.addSubject(self.__feed)

def __onBars(self, value):

print("dispatch before.")

self.onBars(value)

print("dispatch after")

def onBars(self, value):

print("on Bar: {}".format(value))

def run(self):

self.__dispatcher.run()

if __name__ == '__main__':

feed = Feed(3)

broker = Broker()

myStrategy = Strategy(broker, feed)

myStrategy.run()

output:

dispatch before.

on Bar: 0

dispatch after

dispatch before.

on Bar: 1

dispatch after

dispatch before.

on Bar: 2

dispatch after上面的代码主要说明策略的onBars方法是怎么被调用的。

关于Broker怎么被驱动,在后面讲解

- 策略中维护一个调度器dispatcher,当策略启动的时候, 调度器dipatcher启动, 并尝试调用feed,broker start方法.

- 不断调用feed, broker的dispatch方法, 判断是否结束, 如果结束, 则做结束动作, 调用feed, broker的stop方法

- feed对象在调用dispatch方法的时候, feed对象会触发自身维护的self._event. 而self._event在MyStrategy._init_方法中,通过self._feed.getNewValueEvent().subscribe(self._onBars)订阅了MyStrategy._onBars方法, 所以Feed对象每次dispatch的时候,MyStrategy._onBars都会被调用.

至此, Feed对象怎么驱动策略的逻辑已经清晰。

接下来,讲解BaseStrategy, BacktestingStrategy初始化过程

策略初始化

策略的继承链并不复杂, 所有策略的基类是BaseStartegy, BacktestingStrategy是提供给用户使用的策略,至少实现onBars函数则可以回测。

BaseStrategy, BacktestingStrategy的初始化源代码如下

pyalgotrade/pyalgotrade/strategy/__init__.py

class BaseStartegy(object):

def __init__(self, barFeed, broker):

# 绑定barFeed对象

self.__barFeed = barFeed

# 绑定broker对象

self.__broker = broker

# 交易相关的仓位

self.__activePositions = set()

# 订单处理顺序

self.__orderToPosition = {}

# bar被处理后的事件

self.__barsProcessedEvent = observer.Event()

# analyzer列表

self.__analyzers = []

# 命名的analyzer列表

self.__namedAnalyzers = {}

# 重新取样的feed对象列表

self.__resampledBarFeeds = []

# 调度器对象

self.__dispatcher = dispatcher.Dispatcher()

# broker的订单被更新时的事件, 订阅self.__onOrderEvent方法

self.__broker.getOrderUpdatedEvent().subscribe(self.__onOrderEvent)

# barfeed值被更新的时候的事件(当barfeed被调度的时候),订阅self.__onBars方法

self.__barFeed.getNewValuesEvent().subscribe(self.__onBars)

# 调度器的开始事件,订阅self.onStart方法

self.__dispatcher.getStartEvent().subscribe(self.onStart)

# 调度器的空闲事件, 订阅self.__onIdle方法

self.__dispatcher.getIdleEvent().subscribe(self.__onIdle)

# 分别将继承了Subject类的broker,barFeed对象加入到调度器的subject列表

self.__dispatcher.addSubject(self.__broker)

self.__dispatcher.addSubject(self.__barFeed)

# 日志级别的初始化

self.__logger = logger.getLogger(BaseStrategy.LOGGER_NAME)

class BacktestingStrategy(BaseStrategy):

# 默认初始化一个持有100w现金的虚拟账户

def __init__(self, barFeed, cash_or_brk=1000000):

# 如果没有传入cash_or_brk参数, 或者传入数值类型的值

# 则传入cash_or_brk,barFeed对象新建一个backtesting.Broker实例,并调用父类的__init__方法

# 如果传入的cash_or_brk参数值是backtesting.Broker的实例, 则直接使用

if isinstance(cash_or_brk, pyalgotrade.broker.Broker):

broker = cash_or_brk

else:

broker = backtesting.Broker(cash_or_brk, barFeed)

BaseStrategy.__init__(self, barFeed, broker)

# 默认self.__useAdjustedValue=False

self.__useAdjustedValues = False

# 配置日志参数

self.setUseEventDateTimeInLogs(True)

self.setDebugMode(True)总的来说真正Strategy对象,barFeed对象,broker对象订阅了更多的事件, 以及更多的判断。但,内核都是调度器驱动着barFeed, broker对象不断的被调度(调用dispatch方法), 而barFeed对象会不断的从self._bars中取数据追加到self._ds对象中,并将取出来的数据提交的self._event中,而self._event订阅了Strategy.__onBars方法, 所以不断的驱动着Strategy的自定义策略(onBars里面定义的交易逻辑).

交易账户 Broker对象

在Strategy对象初始化时候, 会初始化一个虚拟的回测账户.

回测账户broker需要传入barfeed对象, 并在barfeed的event对象里面订阅自己的onBars函数,源码如下:

pyalgotrade/pyalgotrade/broker/__init__.py

class Broker(broker.Broker):

LOGGER_NAME = "broker.backtesting"

def __init__(self, cash, barFeed, commission=None):

super(Broker, self).__init__()

assert(cash >= 0)

self.__cash = cash

if commission is None:

self.__commission = NoCommission()

else:

self.__commission = commission

self.__shares = {}

self.__activeOrders = {}

self.__useAdjustedValues = False

# 持仓策略, 使用DefaultStrategy

# 使用DefaultStrategy.volumeLimit = 0.25

# 当交易订单的成交量大于当前bar的成交量的25%则不能成交

# 没有滑点

# 没有手续费

self.__fillStrategy = fillstrategy.DefaultStrategy()

self.__logger = logger.getLogger(Broker.LOGGER_NAME)

# 让barfeed对象订阅self.onBars方法

barFeed.getNewValuesEvent().subscribe(self.onBars)

self.__barFeed = barFeed

self.__allowNegativeCash = False

self.__nextOrderId = 1

由上可知,当barFeed对象数据更新的时候,还会调用BackTestBroker.onBars方法.

交易仓位 Position对象

当使用enterLong之类交易方法,则会返回一个Postion的对象,这个对象承载着当前各股的持仓比例,以及持有现金.

以enterLong方法说明持仓流程.

- 实例化一个LongPosition对象

- 调用broker的createMarketOrder方法创建一个MarketOrder.

- 注册order, 以便barFeed对象数据驱动的时候,使用该order

以exitMarket方法说明平仓流程.

- 使用Position对象的exitMarket方法提交平仓订单.

- 注册order, 以便barFeed对象数据驱动的时候,使用该order

源代码调用链太长....所以文字概括.

交易订单 Order对象

当我们买入或者卖出的时候,其实是提交一个订单给交易账户(broker), 交易账户会根据交易订单的类型,动作等相关信息执行相关的操作.

交易订单的类型参考: https://www.thebalance.com/understanding-stock-orders-3141318

一般有买入(做多), 卖出(做空)两种交易类型, 但是这两种类型成交的方式分别由市价成交, 限价成交.

所以一共由以下四种类型,对应Strategy的四个方法:

- enterLong 以市价(下一个Bar的开盘价)买入

- enterLongLimit 当市价(下一个Bar的开盘价)低于或等于指定的价格时买入

- enterShort 与enterLong相反

- enterShortLimit 与enterLongShort相反.

以enter开头是更加上层的方法, 建议使用.

goodTillCanceled为了适配实盘接口, 实盘接口可能有前一天的订单不会再执行的限制,所以设置goodTillCanceled=True保证第二天或者更后的时间,订单依然有效,直至手动取消.

除了提交交易订单还可以提交止损订单, 分别对应Strategy的两个方法.

- StopOrder 提交一个止损订单, 传入止损价格, 当价格突破止损价位, 以市价成交进行止损.

- StopLimitOrder 提交一个止损订单, 传入止损价格, 当价格突破止损价位, 并且价格在限定的价格区间才会止损.

每个提交的订单会到下一个事件循环才会判断条件是否符合,才会执行.

技术指标 EventBasedFilter对象

通过借助自定义指标或者自带的指标,如SMA,EMA,MACD等可以更全面的看待股票的走势以及信号.

下面是技术指标基类的初始化过程.

pyalgotrade/pyalgotrade/technical/__init__.py

class EventWindow(object):

"""数据实际承载类

数据保存在self__values里面

"""

def __init__(self, windowSize, dtype=float, skipNone=True):

assert(windowSize > 0)

assert(isinstance(windowSize, int))

self.__values = collections.NumPyDeque(windowSize, dtype)

self.__windowSize = windowSize

self.__skipNone = skipNone

def onNewValue(self, dateTime, value):

"""提供onNewValue方法将新的值传入"""

if value is not None or not self.__skipNone:

self.__values.append(value)

def getValues(self):

"""获取EventWindows的所有值"""

return self.__values.data()

def getWindowSize(self):

"""获取EventWindow Size"""

return self.__windowSize

def windowFull(self):

"""eventWindow是否已经填满"""

return len(self.__values) == self.__windowSize

def getValue(self):

"""子类须实现的类"""

raise NotImplementedError()

class EventBasedFilter(dataseries.SequenceDataSeries):

def __init__(self, dataSeries, eventWindow, maxLen=None):

super(EventBasedFilter, self).__init__(maxLen)

self.__dataSeries = dataSeries

# 当dataseries数据有新值的时候,调用self.__onNewValues方法

self.__dataSeries.getNewValueEvent().subscribe(self.__onNewValue)

self.__eventWindow = eventWindow

def __onNewValue(self, dataSeries, dateTime, value):

# 让EventWindow对象计算新值

self.__eventWindow.onNewValue(dateTime, value)

# 获取计算后的结果

newValue = self.__eventWindow.getValue()

# 将值保存到自身实例里面, 即self.__values

# 因为继承了dataseries.SequenceDataSeries类

# 而dataseries.SequenceDataSeries父类实现了__getitem__方法, 所以可以使用索引取值.

self.appendWithDateTime(dateTime, newValue)

def getDataSeries(self):

return self.__dataSeries

def getEventWindow(self):

return self.__eventWindow在Feed对象初始过程中,会初始化两个比较重要的数据结构, 一个是self._bars, 一个是self._ds,在整个事件驱动中, 策略不停的从self_bars中取数据,然后使用appendWithDateTime方法将数据追加的self._ds里面。

源码如下:

pyalgotrade/pyalgotrade/dataseries/bards.py

# 首先调用BarDataSeries的appendWithDateTime方法

class BarDataSeries(dataseries.SequenceDataSeries):

def appendWithDateTime(self, dateTime, bar):

assert(dateTime is not None)

assert(bar is not None)

bar.setUseAdjustedValue(self.__useAdjustedValues)

super(BarDataSeries, self).appendWithDateTime(dateTime, bar)

self.__openDS.appendWithDateTime(dateTime, bar.getOpen())

self.__closeDS.appendWithDateTime(dateTime, bar.getClose())

self.__highDS.appendWithDateTime(dateTime, bar.getHigh())

self.__lowDS.appendWithDateTime(dateTime, bar.getLow())

self.__volumeDS.appendWithDateTime(dateTime, bar.getVolume())

self.__adjCloseDS.appendWithDateTime(dateTime, bar.getAdjClose())

# Process extra columns.

for name, value in bar.getExtraColumns().iteritems():

extraDS = self.__getOrCreateExtraDS(name)

extraDS.appendWithDateTime(dateTime, value)

pyalgotrade/dataseries/__init__.py

# 然后调用SequenceDataSeries对象的appendWithDateTime

# 在这个方法中提交数据更新的事件

class SequenceDataSeries(DataSeries):

def appendWithDateTime(self, dateTime, value):

"""

Appends a value with an associated datetime.

.. note::

If dateTime is not None, it must be greater than the last one.

"""

if dateTime is not None and len(self.__dateTimes) != 0 and self.__dateTimes[-1] >= dateTime:

raise Exception("Invalid datetime. It must be bigger than that last one")

assert(len(self.__values) == len(self.__dateTimes))

self.__dateTimes.append(dateTime)

self.__values.append(value)

self.getNewValueEvent().emit(self, dateTime, value) 小结

使用技术指标需要传入dataSeries对象, 可以通过getPriceDataSeries, getOpenDataSeries等获得.

创建策略

由于上面已经有完整版本的代码,这里做一定的删减, 并做注解.

# 集成strategy.BacktestingStrategy类

class MyStrategy(strategy.BacktestingStrategy):

def __init__(self, feed, instrument, smaPeriod):

# 调用父类__init__方法

super(MyStrategy, self).__init__(feed, 1000)

# 初始情况下,postion设置为零, postion一般只持仓比例

self.__position = None

# 股票代码

self.__instrument = instrument

# We'll use adjusted close values instead of regular close values.

# 是否使用复权收盘价

self.setUseAdjustedValues(True)

# 初始化策略指标

self.__sma = ma.SMA(feed[instrument].getPriceDataSeries(), smaPeriod)

# 省略其他钩子函数

# 必须实现的onBars函数,用于买卖的主要逻辑

def onBars(self, bars):

# 如果没有简单移动平均值则什么都不做

if self.__sma[-1] is None:

return

# 取出指定股票代码的bar对象

bar = bars[self.__instrument]

# 如果postion is None,即持仓为0

if self.__position is None:

# 如果收盘价大于简单移动平均值则买入

if bar.getPrice() > self.__sma[-1]:

# 买入,enterLong=做多

self.__position = self.enterLong(self.__instrument, 10, True)

# 反之卖出

elif bar.getPrice() < self.__sma[-1] and not self.__position.exitActive():

self.__position.exitMarket()总结

BarFeed像是PyalgoTrade中的燃料,不断的供给给策略的Dispatcher调度器, 使整个策略不断运行,直至没有燃料(没有新的数据.)

BarFeed使数据源的一个抽象,里面保存着两个重要的数据结构, self._bars, self._ds.

self.__bars是key为股票代码, value是元素为bar数据对象的列表的字典.

self.__ds为BarDataSeries对象.

Broker维护着虚拟账户里面的现金以及相关股票的仓位.接收订单并实时的处理订单, 计算收益等.

Position为股票仓位持有情况的对象, 提供交易的相关接口.

EventBasedFilter为技术指标, 可以计算相关指标如MACD, SMA等, 也可以自定义自己的技术指标.

Strategy为自定义策略,只需实现onBars函数即可完成买卖逻辑, 将Broker,Position相关接口放在Strategy实例方法里面, 同一调用接口.