年金险是什么?

简单来说,保险可以分为三种类型:保障型保险;储蓄型保险;理财型保险。

年金险是结合了储蓄型和理财型保险的属性,是对个人和家庭财务做一个中长期的规划,为家庭和个人建立一个安全保值和安全理财账户;追求风险投资的前提,是建立好安全理财账户。

毕竟获取收入的时间和多少都是有限的,个人和家庭的消费却是无限的。而年金险可以帮助你建立一个稳定持续的未来现金流。

年金险有四个功能-现金功能 增值功能,急用功能,保障功能

现金功能:年金险第五个保单日年度后开始返还,每年都有一笔现金可领取

增值功能:5年后不领取进入万能账户或者万能账户作为主险,都可享受保底利率。享受复利二次增值。安全理财。

急用功能:年金险相当于在保险公司的资产,可以申请保单贷款,在不影响保单价值的情况下,解决急用钱的时候

保障功能:针对被保险人,自带豁免和全残保障金。

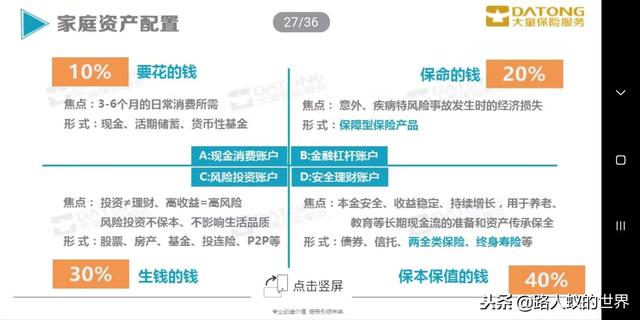

每个成年人和家庭财务规划,都需要建立4个账户,如下图

1 要花的钱,也叫做消费账户:解决当下生活基本开支一笔短期现金流。

2保命的钱,也叫做金融杠杆账户:从当下收入中拿出一笔小的资金去对冲生活意外和疾病风险。

这笔钱的支出可以获得高杠杆的保障额度。覆盖家庭未来5-10年以上的收入。避免因重疾意外一夜回到解放前。

朋友圈太多轻松筹互助的真实案例,我就不多说了。这体现是一个成年人的未雨绸缪的意识。

3保值增值的钱,也叫做安全理财账户:,这个账户里的资金是家庭财务的蓄水池。是个人和家庭中长期的现金流规划,也是用来应对人生不同阶段的花费。家庭生活的稳定薪水的的绝对值,而是你的蓄水池做的有多安全,多大。

4 钱生钱,也叫做风险投资账户,追求高风险高收益投资。基金股票,房产等,今年频繁暴雷的P2P平台,动辄6%,10%以上的收益。感觉就像印钞机。让很多人的积蓄一夜归零。

当下提前消费的环境,商家一边刺激买买买,一边刺激贷贷贷。很多年轻人都陷入了消费账户里,无法自拔。其他三个财务账户的规划一片空白。

有的人财务规划里只有消费账户和风险投资账户,没有保障账户和保值账户作为最后的底仓,很容易陷入进退维谷的状态,把自己的生活过的像过山车。也不利家庭生活的稳定性。

年金险有什么用?

1它可以是父母的养老金和一份保障,也可以是小孩的未来教育金和梦想基金。

从个人和家庭生活上讲,一个 “上有老”的家庭,当下家庭的收入支出处于稳定状态,想要给上了年纪的父母,配置重疾,医疗等保险。

保险公司都不会搭理,因为在 保险公司眼里,上了年纪的父母和老人就是高风险客户。保险是一门生意,不会做赔本买卖。

在基本医保社保的基础上,无法配置重疾险,可以选择配置年金险,当做一笔给父母保障的备用金。

如果未来发生重疾和意外的情况,这笔钱就可以起到作用,如果健健康康的,那这笔钱也可以在5年后,每年返还一笔钱,作为父母的养老金。让父母的晚年生活更加美好。

2下一代缺的不是温饱,而是教育和金钱上的安全感

对于“下有小”的家庭,当下家庭收支处于稳定状态下,购买年金险就是给刚出生和未成年的孩子储备一笔教育金。作为一笔备用金和小孩上学费用。如果不领取到18岁成年后返还,也可以作为年轻人的一笔梦想基金。

再苦不能苦孩子,当下的社会,考虑的不是三餐温饱的问题,而是考虑小孩未来的教育和金钱上的安全感问题。0-18岁的小孩可以配置5,10年,20年的教育金规划。

在当下高房价物价的社会状态,单身空巢青年达到2亿,年轻人结婚和生小孩的意愿不断下降,

老年人在增加,年轻人出生却越来越少,中国不可避免会进入老龄化社会,养老基金出现漏洞是大概率事件.

最近出炉的腾讯理财通大数据报告显示:当80.90后负重前行的时候,第一批00后已经开始储备养老金了-配图

养儿防老是过去式,依靠基础社保和商保年金险,自己给自己储备养老金才是主流,

年金险作为养老金的配置,减轻下一代的负担,作为教育金的配置也是在给孩子建立一个金钱上的安全感和踏入社会后一笔生存保障金,让孩子为了自己而活,而不是为了生存工资去活,做点自己想做的事情。

从个人和家庭储蓄和理财的角度讲:

年金保险有两个账户,第一个年金账户,体现的储蓄保值型功能,搭配的第二个账户是万能账户,体现理财型保险的功能,实现的是二次增值。

当下提前消费的时代,很多人到了25,27岁的年龄,还在等着有人继承自己的花呗借呗,没有一点储蓄,而且偏好做风险投资。

这种财务状态,没有做好基础的生活保障和安全理财规划。一点点风险和生活意外的冲击,任何一种都会让自己的生活倒退,打回原形。

提前消费,偏好风险投资的观念,要么短期暴富,生活脱离稳定轨道,要么一夜归零,心灰意冷。

对于单身人群来说,给自己配置一个年金险就是做一个强制储蓄,保持自己在未来很长一段时间保持稳定的现金流。在这个基础上,去做风险投资,去寻求个人理想抱负,才能走的更远。

对于家庭来说,当下的收入支出盈余,不想冒险投资,配置一个年金险,做一个强制储蓄,就可以对冲未来可能出现的财务危机和生活不确定风险。让自己的家庭生活处于一个稳定优质的状态。

年金险的第二个账户-万能账户

年金险购买后,需要在第五个保单年度后,才可以开始领取生存金,如果不想领取,就可以选择进入万能账户,这个万能账户具备安全理财功能。

投保人也可以直接把万能账户作为主账户,转入资金进万能账户进行二次增值,这个账户是有设定保底利率的,不同保险公司保底的利率从1%-3%的区间。

目前市场最高的万能账户保底利率是3%,购买年金险要看清楚保底利率是多少,因为这个才是写进合同的属于你的权益。

保险公司代理人会误导式的按照预期5%,甚至更高的预定利率来给你演示账户的复利增值效应。夸大式营销,让你觉得是捡钱产品。

比如平安的金瑞人生年金产品保底利率是1.75%。连银行定期存款的利率都达不到,但是朋友圈广告宣传的却是按照预定利率5%来算的。看起来复利财富增值很大,但是哪怕相差一个百分比,长期复利的价值都是一个天,一个地,千万要看合同,不要看宣传。

目前年金账户的第一个账户顶配的市场预期利率是4.025%,万能账户的最高保底利率是3%,

举个栗子-招商集团旗下寿险公司出品,目前市场热销的招盈金生,第一个年金账户是市场顶配的4.025%,万能账户保底利率是3%。

目前市场最高保底利率,今年这款年金险的结算利率是5.5%。秒杀市场其他年金产品。

年金险的配置属于安全理财账户,安全性体现在保险公司的投资标的,保险公司的钱是保命保值的钱,保监会是严格把控风险的,所有这些资金一般是投资长期债券和国内基建项目,寻求稳健保值,增值的目的,避免资金损失。

3 低利率徘徊的投资环境,锁定一个长期固定收益

中国处于通胀低利率水平,而且为了继续保持流动性,会持续在低利率水平徘徊,也有可能出现发达国家长期零负利率的状态.

目前银行一年期存款利率不到2%,大额存单,利率较高,但门槛很高。起步20-100万,各大银行给的预期收益利率都是在3-4%区间,

有些网络理财产品4-5%的,要注意那是预期利率,不是一定有的,但是很有吸引力。

所以选择年金险,配置一个万能账户,锁定一个3%的固定保底利率,规避未来低利率的波动损失,是一个稳健安全的理财选择。

家庭和个人财务规划稳定性的基础是消费账户的建立,核心是保障和保值账户的配置,最后考虑的才是风险投资。而年金险是保值账户里门槛较低,比较常见的保值增值产品。

做人要守住底线,才能成就事业。财务规划也是一样守住底线,一切才能向上发展,也可随时从头再来。

欢迎关注我的号,专注理财产品分析,详细产品咨询可在关注后私聊