“世界上没有一门学问是要先学好才能用,几乎都是先用,再用,然后不断地用,才能够学好”。

为了继续帮助大家打磨阅读财报的技能,我们【不读财报就出局】每天会从A股市场中找出一家公司,以最近年报为基础,带领大家一起分析公司的财务数据。

在学习的过程中希望大家积极讨论,以“打群架”的方式让我们更好地了解这家公司。学习后把投票结果填写到石墨链接上,方便大家共同查看结果。

投票链接:https://jinshuju.net/f/ZdB73F

下面开始我们今天的“财报打群架之伟星新材”。

一、公司业务概要

1、公司主营业务情况

公司专业从事各类中高档新兴塑料管道的制造与销售,主要产品分为三大系列:仪式PPR系列管材软件,用于建筑内冷热给水;二是PE系列管材管件,主要应用于市政供水、采暖、燃气、市政排水排污等领域;三是PVC系列管材管件,主要应用于建筑内排水、市政和农村排水排污。

2、行业发展趋势

塑料管道作为基础建材,具有环保、节能、低碳的属性,符合国家政策导向,以塑代钢将是长期趋势。随着技术进步不断加快,复合材料的塑料管道逐渐取代传统塑料管道,其市场需求和空间不断加大,应用领域得到进一步拓宽。未来,燃气、供暖、通讯业以及化工、电力、矿山等工业领域的应用比例将不断提升,在非开挖施工领域中的应用也将不断扩展。

3、核心竞争力

(1)品质与品牌优势。

(2)营销模式及渠道优势。

(3)研发与技术优势。

(4)企业文化与管理团队优势。

4、公司发展战略

以“可持续发展”为核心,纵深优化企业发展模式。继续深化“零售为先、工程并举”思路,升级“星管家”服务体系,进一步提升市场占有率;紧跟基础建设以及建筑政策新动态,把握机遇及时转型升级;积极布局国际市场,加快海外市场拓展步伐;同时,创变研发思维,以创新引领市场;充分利用渠道资源,做强主业,拓宽产业链;伺机兼并、重组,实现轻资产低成本扩张。

5、可能面对的风险

(1)原材料价格大幅波动的风险

(2)宏观经济政策变化及经济增速下行的风险

(3)竞争加剧的风险

(4)新业务拓展带来的风险

二、主营业务分析

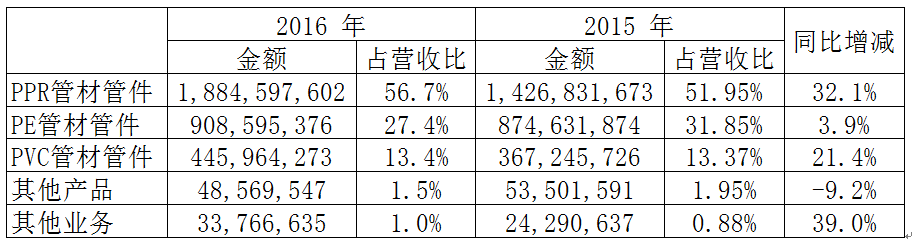

1、营业收入构成

(1)PPR管材管件的营业收入较去年同期增长32.1%,主要系公司继续坚持“零售为先”的经营策略,不断开拓新市场,深挖原有市场,同时提升服务水平,强化品牌推广,取得了较好的成效。

(2)公司其他业务的营业收入较去年同期增长39.0%,主要是富余原材料销售增加所致。

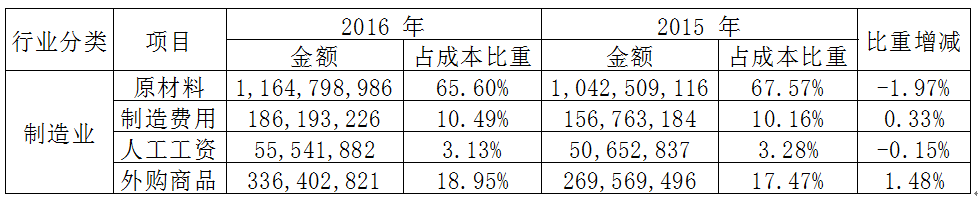

2、营业成本构成

公司原材料成本占总成本的比例非常高,其中主要原材料属于石化下游产品,价格在一定程度上会受到国际原油市场价格波动和自身市场供需关系的影响。如果国际原油价格大幅波动或原材料市场供需关系变化,可能汇兑公司销售和定价产生不利影响。

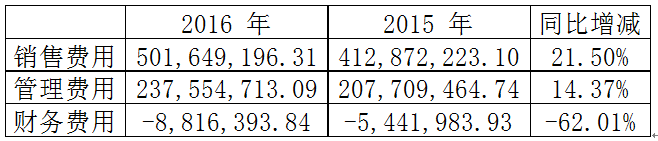

3、费用

销售费用和管理费用的增长是和公司营业收入一起增加的。

财务费用的减少是应为公司利息收入增加所致。

三、财务报表分析

会计师审计意见:标准无保留意见

1、资产负债表

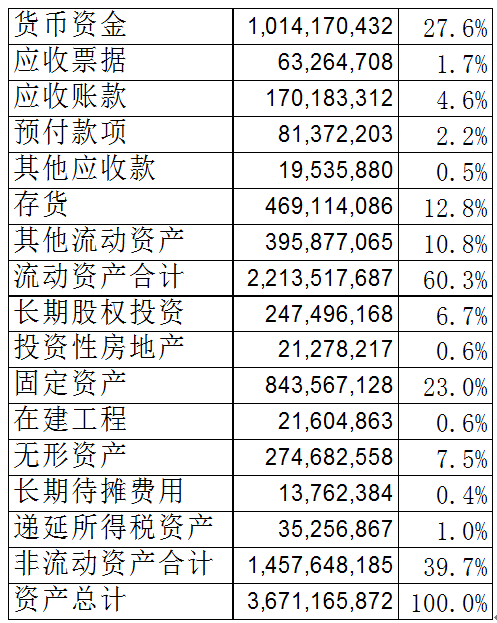

资产结构表

货币资金有10亿,占总资产的27.6%,说明手上有大量的现金,用MJ老师的话说就是“气很长”。

应收账款和存货占总资产的17.4%,比例非常小,说明公司对应收账款和存货的管理效率比较高。

其他流动资产3.9亿,占总资产的10.8%,主要是公司购买的理财产品。

固定资产是厂房设备,无形资产是土地使用权。

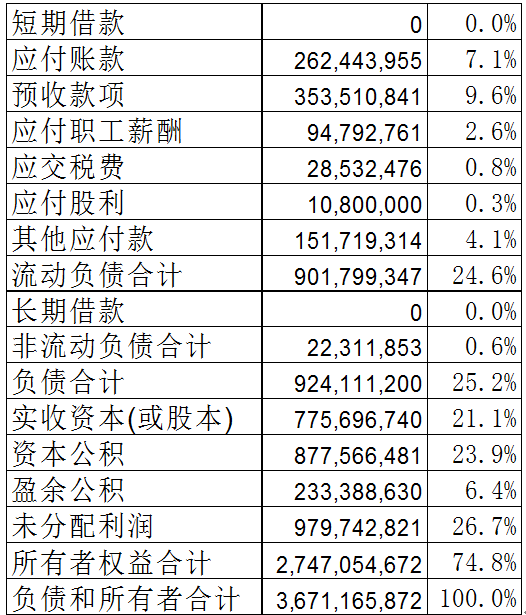

负债和股东权益结构表

应付账款有2.6亿,占总资产7.1%;预收款项3.5亿,占总资产9.6%。这是公司拿着上下游的钱做自己的生意,说明公司在行业上下游都有一定的话语权。

公司没有短期借款和长期借款,有息负债为0,说明公司用于经营的钱都是由股东出资。

负债占总资产比例为25.2%,远小于60%的标准,说明公司在经营中采取的是一种稳健的策略。

2、利润表

营业成本占营业收入的53.5%,说明公司的毛利润为46.5%,营业成本主要是原材料的购买,说明公司的经营情况受原材料价格波动较大。

营业利润占营业收入的23.3%,这样高的利润率在制造业算是比较高。申万三级管材行业2016年的营业利润率的均值为7.28%,公司的利润率要远高于行业平均值,说明公司在管材行业中有很强的竞争力

3、现金流量表

(1)经营活动产生的现金流量净额本期数较去年同期数增加94.83%,公司销售增长的同时货款回笼较好以及应付款项增加。

(2)投资活动产生的现金流量净额本期数较去年同期数减少253.80%,公司对东鹏合立投资25,000.00万元。

(3)现金及现金等价物净增加额本期数较去年同期数增加86.59%,经营活动产生的现金流量净额增加及投资活动产生的现金流量净额减少。

四、超级数字力分析

1、现金能力

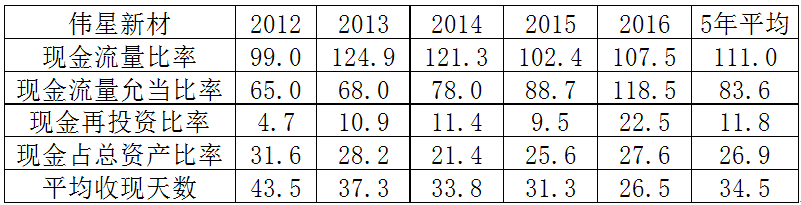

现金占总资产比率5年平均为26.9%,公司手中握有大量现金,说明公司“气很长”。

平均收现天数5年平均34.5天,并且呈现逐年下降的趋势,说明公司对应收账款的管理能力越来越强,说明公司对下游经销商的话语权越来越强。

2、运营能力

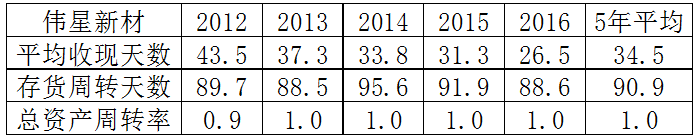

平均收现天数伟星新材2016年的值为26.5天,2016年管材行业平均收现天数平均值为195天,公司对应收账款的管理能力远高于行业平均值。

存货周转天数伟星新材2016年的值为90.9天,2016年管材行业存货周转天数平均值为121天,公司对存货的运营能力也高于行业平均值。

总资产周转率为1,即公司总资产一年能做1趟生意。行业平均值为0.65,伟星新材总资产管理能力也是远高于行业平均水平的。

从上面三个数据我们可以知道,伟星新材在管材行业中有非常强的运营能力。

3、盈利能力

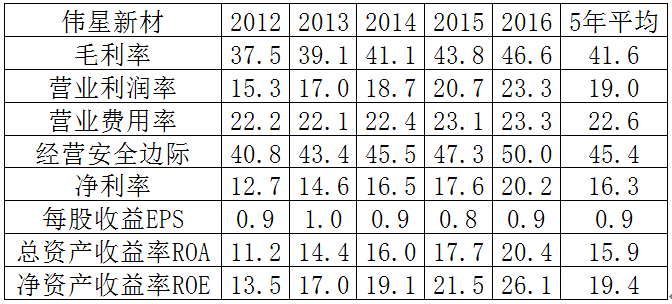

公司的毛利率和净利率最近5年逐渐提高,这是非常厉害的一点。

一个公司要提高净利率,只有提高价格和降低成本,而成本降低的空间有限,大部分是因为公司有提价能力。一个公司具有提价能力,只有竞争力非常强的公司才可以做到。2016年管材行业净利率平均值为6.6%,伟星新材的净利率是远高于行业平均值,这也可以看出公司的竞争力是非常强的。

经营安全边际率高达50%,即公司还有50%的降价空间,即使遇到行业不景气的时候利润降低,也是有很好的生存空间的。

净资产收益率5年中也是逐年提高,到2016年公司的净资产收益率为26.1%,并且根据我们之前负债和股东权益结构表中分析,公司的杠杠系数是非常低的,这样净资产收益率还能达到26.1%可以算非常厉害的。

综上所述,伟星新材的盈利能力非常强。

4、财务结构

负债总资产比率25.2%,长期资金占不动产、厂房及设备比率320%,满足我们课程的标准,说明公司实行的是一种非常稳健的财务政策。

5、偿债能力

流动比率2016年值为245.5%,速动比率2016年值为193.4%,公司手里还有大量现金,公司偿债能力也非常好。

以上是对伟星新材的综合分析,下面是从财报说中截取的各指标图,欢迎大家投票,一起选出好公司。

投票链接:https://jinshuju.net/f/ZdB73F

这里是【不读财报就出局】,和610+战友用财报寻找好公司,你一起来吧!