stepwise算法

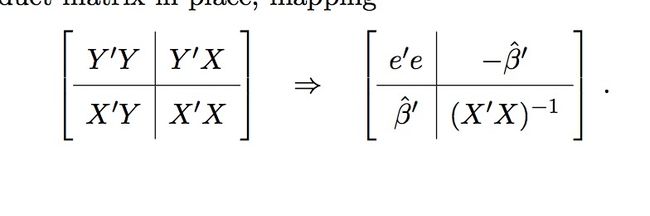

原始的交叉矩阵的q行q列进行sweep变换:

可以看到sweep之后,原本叉乘矩阵的位置变成了它的逆矩阵,而第一行residueSS向量的第0个元素表示的是 RSSq ,剩下的表示的是系数。

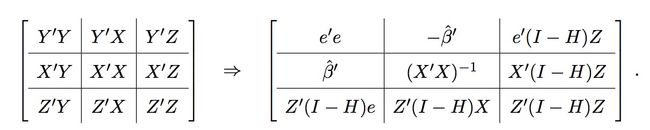

如果我们想将q个变量扩充成 q+1 个变量,可以参考下图:

首先将 Z 分解为两部分: Z=Z1+Z2 ,

Z1=(I−H)Z , Z2=HZ

其中 Z1 表示新加变量 Z 的垂直于 span{x1,x2,...,xq} 分量, Z2 表示新加变量 Z 在 span{x1,x2,...,xq} 上的投影.

可以看到对前面的 q 列sweep之后,记为如下简化形式:

A11=RSSq A12=−βq A13=(y−yq)′z1

A21=βq A22=(X′X)−1 A23=X′z1

A31=z′1(y−yq) A32=z′1X A33=z′1z1

(1)我们要记下第一行的所有元素,放到residueSS中,可以看到 A13 放的是当前残差向量在新变量的垂直分量上的投影。

(2) A23 放的是 X 在 z1 上的投影, A32 放的是 z1 在 X 上的投影。

(3) A33 表示垂直分量的长度。

再回到文章中的主要使用算法:也就是下面的代码

`ExpandStepwiseModel(SweepMatrix sm, int nToAdd)//nToAdd表示给已有模型新加进去的变量个数

int nAddedSoFar = 0;

long bestVars[CACHE_UPDATE_SIZE], bestVarToUse;

int i, gotOne;

nToAdd = AdjustNumberToAdd(sm, nToAdd);

while (nAddedSoFar < nToAdd)

{ // this is for hard threshold

/*

Key_sorter::s_threshold =

2.0 * log(((double)NumberOfPossiblePredictors(sm)-(double) sm->qBase));

fprintf (stderr, “SM: Hard threshold F = %6.2f.\n”, Key_sorter::s_threshold);

*/

// This code is the old style adaptive threshold, using white adjusted F

/*

Key_sorter::s_threshold =

2.0 * log( ((double)NumberOfPossiblePredictors(sm)-(double) sm->qBase)/

(1.0 + (double)NumberOfPredictors(sm) - (double) sm->qBase));

fprintf (stderr, “SM: Adaptive threshold F = %7.3f with q base at %d\n”,

Key_sorter::s_threshold,sm->qBase);

*/

// This version does the bennett rss sort

Key_sorter::s_threshold =//bonferonni阈值

(1.0 + (double)(NumberOfPredictors(sm) - sm->qBase)) /

(double)(NumberOfPossiblePredictors(sm)- sm->qBase);

fprintf (stderr, "SM: q/p = %8.6f with q base at %d\n",

Key_sorter::s_threshold,sm->qBase);

// Mark columns with no variation prior to search

MarkConstantColumns(sm);//开始搜寻下一个变量之前,把已有模型的变量标记为skipped

// Init tree so that have a new tree each time in loop (dont fill old one)

Sort_tree tree;//每一次迭代时。都要初始化一个Sort_tree,用来装未选入变量的ss的排序

FindNextVariables(sm, &tree);//使用sm来寻找下一个变量,并且将排好序的变量放入tree中

fprintf (stderr, "SM: Moving var indices, updating cache.\n");

Sort_tree::iterator treeIt;//初始化Sort_tree的迭代器treeIt

for (i=0, treeIt=tree.begin(); isecond;//second装的是f统计量,fist装的是rss

if (UpdateCache(sm, bestVars, CACHE_UPDATE_SIZE, 0) < 0) return -1;

// Find column with highest partial covariance (starting with last)

// and check that it has a large F stat

fprintf (stderr, "SM: Checking found predictor corr.\n");

treeIt = tree.begin();

Key bestKey = treeIt->first;//选最好的变量带来的

bestVarToUse = treeIt->second;//房产

if (bestKey.second > Key_sorter::s_threshold)//如果最好的

gotOne = 1;

else gotOne = 0;

if (!gotOne)

fprintf (stderr, "SM: *** Did not find variable meeting F rule *** \n");

AddCrossProductToSweep(sm, bestVarToUse);

// Sweep out effects from row just added

SweepLastRow(sm);

++nAddedSoFar;

// PrintCurrentFit (sm);

}

return nAddedSoFar;

}`

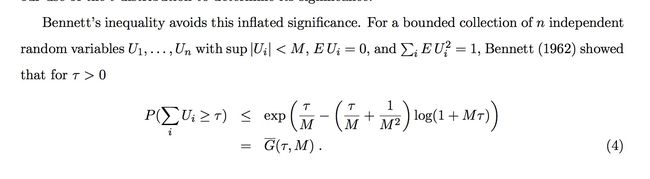

bennet不等式:

double

bennett_lower_bound (double beta, double a, double b, double pValue)

{

// assert(b > 0);

if (b > 0.0)

{

double m = a/b;

double beta0 = abs_val(beta);

double p = bennett_p_value(beta0/b,m);

if (p > pValue)

return 0.0;

else {

while (bennett_p_value(beta0/b,m) < pValue)

beta0 -= b;

beta0 += .1 * b;

while (bennett_p_value(beta0/b,m) > pValue)

beta0 += .1 * b;

return beta-beta0;

}

}

else

return 0.0;

}

代码中的 t 就是论文中的 τ, ,表示 t 值,代码中的 m 就是 M ,表示这些随机变量的上界。