什么是医疗险,我们真的需要它吗?那么多医疗险,如何才能选到靠谱的?

继「保险星体系」之后,奥斯卡全新探险之旅登场!

为你拨开医疗险的层层迷雾,手把手带你选好医疗险!

写在最前

奥斯卡,我看到有医疗险是续保到99岁的,可以购买吗?

代理人说这款是可以保证续保的,我该相信吗?

好多理财自媒体推荐了这款产品,应该靠谱吧?

......

剧情概要

什么是“保证续保”?现在有“保证续保”的医疗险吗?

当红的几款百万医疗,在选择时该关注哪几个维度?

奥斯卡最终选择是哪一款?选择的理由又是什么呢?

大戏开锣!

一、医疗险的核心问题,就是续保

保额、保费与续保

在「医疗险三部曲(上)」中,奥斯卡给大家科普了医疗险,并且对过去为何没有购买医疗险做了介绍。

一直以来,我对于医疗险最关心的有以下三点:

保额是否足够高?

保费是否够便宜?

续保是否有保障?

可以说,现在的医疗险大多一顿饭钱就能锁定100万的医疗保额,在这点上已经完全满足了我的需求。因此,我关注的核心问题便是:这些医疗险中哪一款的续保最有保障!

续保的重要性

为什么续保如此重要?这里再强调一下:

多数医疗保险的保险期间为1年,如果被保人在这一年内没有住院发生理赔,那么保险公司会同意你的保单自动进入下一个年度,你只需缴费,保单就会继续有效,这叫续保;

但是,我们都知道年龄越大生病的几率越高,在身体健康的情况下续保没有问题,而一旦你生病了(比如因糖尿病、冠心病这样的慢性病住院)发生了小额理赔,在下一次续保时保险公司就会立马拒保,不再让你继续购买此份保险。这样,后续的医疗费就无法保障了。

那么,到底怎样才称得上“续保有保障”?我们常听到的“保证续保”又指的是什么呢?

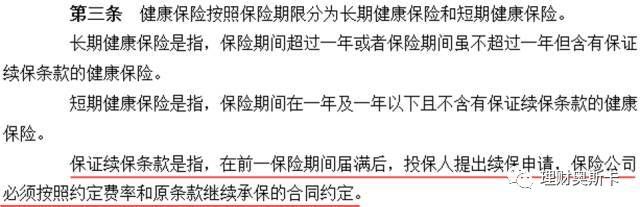

二、“保证续保”是如何定义的?

“保证续保”的定义

我国2006年出台的《健康保险管理办法》(以下简称“办法”)第三条明确定义了“保证续保条款”的含义:

看条款有点复杂?没关系,你可以这样来理解。

如果一款医疗险将“保证续保”四个字明确写入合同条款,就代表了不管被保险人之后新患何种疾病、有没有发生过实际理赔,只要在合同约定的续保期间内(比如到80岁),保险公司都必须按照约定费率、保持原保险责任无条件续保。

这个,就让我们称之为“绝对保证续保”吧 !(为什么要加上“绝对”呢?看下去就知道啦。 )

常见的百万医疗险,是“绝对保证续保”的吗?

你一定很好奇,文章开头出现的那几个百万医疗产品,它们有没有把“保证续保”写入合同呢?

很遗憾,答案是:全都没有!

这主要有以下两点原因:

第一、财产险公司因为保险牌照限制,有心无力。

《办法》第三条规定:短期健康险需不含保证续保条款。

《办法》第七条规定:财险公司不能经营长期险业务,只能经营短期意外险和健康险业务 。

也就是说,国内所有保险公司中,能把“保证续保“白纸黑字写进条款的只有人寿保险公司和健康保险公司;而众安、永安等财产险公司,因为先天就不能销售长期险,它们推出的短期医疗险(如尊享e生),条款中是不可能出现“保证续保”的,否则就是违规。

据说之前“永安乐健一生”这款医疗险的条款中是有写“保证续保”的,后来被举报了就只能乖乖去掉了……;

那问题又来了,为何像平安这类可以做长期险业务的健康险公司,也没有在医疗险的合同里写入“保证续保”呢?

第二、健康险公司想保留调整费率的权利。

我们都知道,医疗费每年都在上涨,并且新的医疗技术正在不断被研发出来,可以说未来医疗费用及医疗水平充满了不确定性。

一旦保险公司对被保险人承诺“保证续保”,那么它不只是失去了对被保险人进行核保的权利,更重要的还在于失去了变更保费的权利!

虽然《办法》第十六条规定,短期个人健康保险产品可以进行费率浮动,但毕竟费率浮动的比例是有严格限制的(不得超过基准费率的30%)。 万一将来医疗费用的提升远超30%,那么保险公司就只能独自承受医疗通胀带来的赔付压力,经营风险就会很大,甚至还有赔穿的可能!

所以,想要保留调整费率的权利,这应该便是健康险公司也不愿在合同里写入“保证续保”最主要的原因吧。

既然目前没有“绝对保证续保”的产品,那么有没有“相对保证续保”的呢?“续保有保障”意味着什么,有没有具体的标准可以来识别呢?

三、四个维度,看“续保有保障”的含金量

四个维度指标

选择“续保有保障”的百万医疗,奥斯卡我是从下面四个维度来考虑的:

续保时是否需要重新健康告知?

理赔过是否还能续保?

续保时会针对个人情况单独调整保费吗?

产品如果停售了还能续保吗?

至于“将来会不会调整保费”,我倒并不在意。因为如果是医疗费上涨而导致的整体保费上调,这件事并不会针对一个人,要涨是大家一起涨的。而且,保费调整还需要符合保监会的规定,并不是说涨就涨。

综上,如果有这样一款百万医疗险,续保时不用再重新进行健康告知,不会因为理赔而拒绝续保,不会因为理赔而单独调整保费,不会因为停售而拒绝续保,这就可以称作“相对保证续保”,也值得我来购买了。

获取维度指标的渠道

那么,我们可以从哪里获得上述四个维度的重要信息呢?

首先,查阅产品的合同条款,看一下关于续保方面的规则是怎么写的。

其次,查看产品的宣传说明,很多条款中没有写进去的内容可以在这里看到。

最后,打电话询问官方客服,毕竟客服就是保险公司对外的一个窗口,很多我们关心的问题可以从客服这里得到最权威的答复。

将以上三种渠道的信息进行汇总后,就能轻松筛选出我们心仪的医疗险啦。

接下来的探险之路,就让我们对市面上最火的三款医疗险(安联臻爱医疗、平安e生保、众安尊享e生)以这四个维度为参照来逐一分析吧!

PS:如果有赶时间的小伙伴,可以先略过分析过程,直接看最后的对比分析表哦~

四、安联挚爱医疗险的续保分析

1.看保险条款

安联臻爱在条款中并没有对“续保”做明确叙述

2.看产品说明及介绍

3.询问官方客服

维度一:续保时是否需要重新健康告知?

答:续保不用再进行健康告知的确认,续保没有等待期。

维度二:理赔过是否还能续保?

答:发生理赔的话,会再次评估续保费率,在投保人接受费率等调整的前提下才可续保。

维度三:续保时会针对个人情况单独调整保费吗?

答:会,如果发生过理赔的话。

维度四:产品如果停售了还能续保吗?

答:不可以进行续保。

安联臻爱续保有保障不?

过去的医疗险产品,很多都需要在续保时重新进行健康告知,而且基本都属于只要发生了理赔,第二年就拒绝再续保了。

安联挚爱的突破在于不需要每年再次健康告知,而且在产品不停售的情况下,并不会因为发生过理赔就拒绝续保。

不过呢,虽然表面看上去续保是有了保障,但问题就在于一旦发生了理赔,下一年的保费就会不可避免面临调整,而且调整多少完全是由保险公司说的算。

试想,当保险公司将之前的保费翻倍、甚至提高到一个很夸张的数字的时候,你还会选择续保吗?

综上,虽然相比过去产品有了明显进步,但因为有了“保费会被单独调整’这个不确定因素的存在,使安联臻爱这款产品的续保并不能让人足够放心~

五、平安e生医疗险的续保分析

1.看保险条款

条款中关于续保的约定更接近与过去的医疗产品,是否续保的决定权在保险公司这方。另外,也写明了,将来会因为理赔经验和医疗通胀等因素来整体调整费率。

2.看产品说明及介绍

相比条款中的续保描述,平安e生的官方产品说明对于续保的介绍无疑更让人放心。

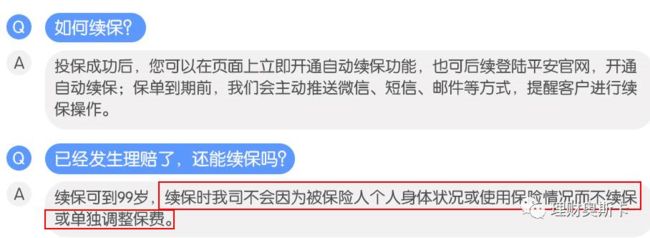

3.问询官方客服

维度一:续保时是否需要重新健康告知?

答:续保不用再进行健康告知的确认,续保没有等待期;

维度二:理赔过是否还能续保?

答:如果发生了理赔,可以续保并不会单独调整保费。

维度三:续保时会针对个人情况单独调整保费吗?

答:不会单独调整保费!

维度四:产品如果停售了还能续保吗?

答:产品若停售,原产品不可以再续保。如果届时有新产品接上的话,应该可以提供转续保,但是现在并不确定、也不清楚新产品的续保费率。

平安e生续保有保障不?

相比安联臻爱,平安e生保的续保规则算是给力的多了:只要没有欺骗行为,首次投保成功后,后续无论身体状况是否发生变化、无论是否发生理赔,每年都能按照续保当时公布的费率表继续买(保费可能会随产品整体理赔情况及医疗费用上涨情况进行整体调整,但不会针对个人单独调整),直到99岁。

咋一看简直完美有木有!那么,这是不是代表续保就能完全放心了呢?

很可惜并不是,因为对于我们想要续保的人来说,还有一个不容忽视的便是产品停售风险!

停售风险解析

首先,你需要知道的是,只要是一年期的产品,都是有停售的风险,不光是医疗险,诸如一年期意外险、重疾险、寿险的停售在保险业界是相当常见的一件事。

其次,有业内人士指出,有很多一年期医疗险被开发出来的目的,就是为了给保险公司打广告、赚眼球,等过个一两年达成了广告效应后就会停售,大家一点办法都没有。

最后,即使是用心做一年期医疗险的保险公司,也会面临产品赔穿的风险,换句话说,保险公司赔付的钱大于所收到的保费,这时这个产品要么提价,要么就只能停售了。

比如,泰康的一款百万医疗险在上市仅仅几个月的情况下突然就停售了......

设想一下,本来我们打算买到99岁,但万一明年就不卖了,怎么办?要是买了十几年,当中发生过理赔了,在40岁左右的时候产品突然停售了,因为身体原因再也过不了健康告知,无法购买其他医疗险了又怎么办?

虽然平安客服提到说万一停售,届时也应该会有新产品供选择,但问题是新产品的费率、条款以及转移的政策现在都不是确定的,很可能我需要被迫接受提价或者保障有变更的情况。最担心的,如果保险公司主动停售、并且不开发新产品,续保可就完全中断了!

综上所述,平安e生保在续保规则上已经算是很有诚意,但缺了“险种停售依然可以续保”的承诺,还是留有遗憾。

六、众安尊享e生医疗险的续保分析

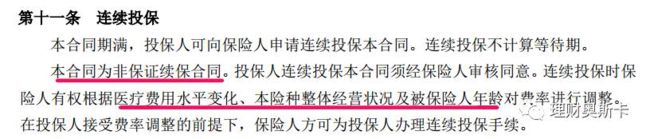

1.看保险条款

续保条款中明确约定了续保时调整费率的三个条件,即“医疗费用水平变化、本险种整体经营状况及被保险人年龄”,排除了因被保险人个人身体状况发生变化,发生保险事故或者理赔的情况。

2.看产品说明及介绍

在条款中关于续保的表达比较隐晦,明显有种小心翼翼的feel。但到了官方说明就清晰很多了,明确表示了“不会因个人身体健康状况或者发生了理赔而单独调整保费,在续保时,可以直接升级到新推出的产品(无等待期和健康告知)”。

3.问询官方客服

维度一:续保时是否需要重新健康告知?

答:续保没有等待期,也不需要再进行健康告知;

维度二:理赔过是否还能续保?

答:只要没有“未如实告知”,续保时不因被保险人个人身体状况或发生理赔而不续保或单独调整保费 。

维度三:续保时会针对个人情况单独调整保费吗?

答:不会!

维度四:产品如果停售了还能续保吗?

答:产品若停售,已经投保的用户仍可续保,新用户则不可以投保;

尊享e生续保有保障不?

在续保规则的描述上,尊享e生和平安e生保可以说几乎是一致的,唯一的区别便是众安的客服明确答复了,即使将来产品停售了,已经投保的用户依然可以进行续保!

也就是说,众安作为财产险公司,虽然合同条款里无法明确写明“保证续保”,但结合官方说明材料和客服承诺,实际上真的可以看做众安承诺会续保了(只要没有未如实告知且正常理赔) 。

那么,众安的宣传是否可信呢,未来众安会不会不遵守呢?

带着这样的疑虑,我有看了很多保险业内人士写的文章,他们的观点基本一致:

首先,众安所有官方口径的宣传都是这么写的,未来如果不遵守,那就属于虚假宣传、销售误导,保监会对于虚假宣传和销售误导监管及处罚都是很严格的,尤其以现在国家和监管对保险业的重视,相信众安不会玩火;

其次,尊享e生已经是互联网保险界的第一网红了,如果以后没有遵守这个承诺,必将发生群体性投诉事件,这会对众安保险的声誉造成巨大伤害,相信“三马”成立众安应该是有更长远想法的,不会因为短期利益给自己的招牌抹黑;

由此可见,保险业内人士普遍都觉得众安的宣传是可信的。

综上所述,尊享e生在续保四个维度上相比其他产品还是有优势的,可以被视作“相对保证续保”!

宫心计尾声

到此,百万医疗大电影就告一段落啦,下面附上三款医疗险的对比,方便大家加深对于续保的理解。

(点击可看大图)

在这里需要特别说明的是,以上是奥斯卡16年底在为全家选医疗险时做的对比,有一定的时效性,我更多想传递给大家的是选择医疗险的一个思路。

随着时间的推移,医疗险产品会不断进行迭代,更新后的产品在续保的描述上也可能会和之前有所不同,但不管产品如何改变,大家只要掌握了“四个维度”,就都可以借此来自己判断和选择了。

看到这里,相信会有不少小伙伴想问,如果之前“不小心”买了不靠谱的医疗险,肿么办?

我的建议是,在你现在还是健康身体的时候,尽快替换一款“续保有保障”的医疗险吧。

至于替换哪款产品,这就要看你阅读这篇文章时,市面上哪款产品最靠谱啦。

就现在来讲,众安尊享e生理赔后可以续保、不会单独调整保费、停售后仍可以续保,这无疑使它具有了相当的竞争力。当然,它并不是完美的,没有将以上这些清楚写进保险条款,还是为续保带来了一点点不确定性。

除了尊享e生以外,也有其他几款产品在续保方面值得信赖,但比较可惜的是,它们要么是保费相当高的高端医疗险(如泰康悦享中华B),要么则是不单独销售、和长期健康险绑定在一起才能买的医疗险(如泰康健康尊享B、华夏医保通);除非你的预算相当高,或者有一起配置购买的需求,不然就不是那么适合了。

所以呢,在下一个网红出来之前,我还是会推荐你选择尊享e生,同时它也是奥斯卡我给全家投保医疗险的答案。

至于将来,就让我们一起来期待一款可以独立销售的、并且将“续保有保障”的相关条款清楚明白写进保险合同的中端百万医疗险吧!

写在最后

现在,大家应该能理解为什么我说医疗险很复杂,坑特别多了吧?

奥斯卡花了n多时间,查阅了n多资料,写出如此长且烧脑的文章,无非就是希望大家能够彻底看清医疗险的各种坑,也只有搞清楚了这些才能真正选对医疗险。

所以,再次提醒,对于一年期医疗险,不论是产品介绍宣传语多么吸引人,代理人业务员怎么的说得天花乱坠,又或者是来自知名理财自媒体的推荐,都请小伙伴你独立思考。

毕竟医疗险的市场竞争只是刚刚开始,接下去一定还会出现一大波百万医疗,如果你真的对某产品感兴趣,还请认认真真看条款,打电话找客服问清楚,不懂不买!

深度思考,独立决策!其实,不光是保险,理财又何尝不是如此呢?

互动 预告

互动

不知道关于续保的四个维度,大家是否都了解清楚了呢?

其实不光是医疗险,一年期的重疾险、防癌险、寿险一样会有“续保”的问题。

这款广告宣传“保证续保、保证费率”、保费极低的一年期重疾险,到底存在什么猫腻呢?

在公众号(理财奥斯卡)对话框输入“百病百万”

就可以看到我对于这个产品的测评咯

预告

百万医疗险的产品形态如何,通常都有哪些特色?

一万元的免赔额真的是坑吗,到底该如何来看待?

如何巧妙搭配,才能最大限度发挥医疗险的作用?

在购买医疗险的过程中,最需要注意的是哪一点?

加入医疗险后,人生不同阶段的保险该如何规划?

在第三篇中,奥斯卡会以尊享e生做举例详细介绍医疗险的产品细节和购买须知;大家可以扫描下方的二维码,对尊享e生先进行一些了解,如果有疑问也可以给我留言,我会在下篇统一回复哦~

奥斯卡医疗探险之旅,未完待续.......

---End---