年营收686亿!全球第一铁塔巨无霸,马上上市!各位准备好了吗?!

这家公司的营收体量,逆天了:

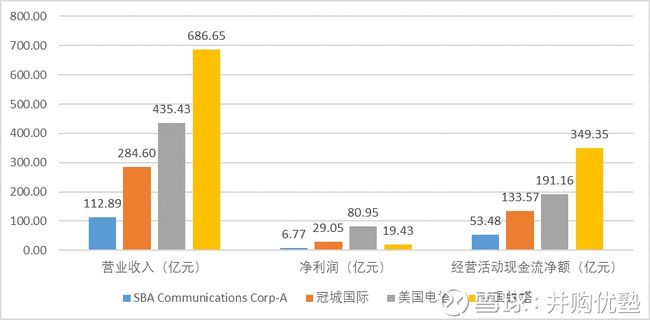

注意,2015-2017年营业收入为:88.02亿元、559.97亿元、686.65亿元;归属于母公司股东的净利润为:-35.96亿元、0.76亿元、19.43亿元;经营活动产生的现金流净额为-67.29亿元,275.94亿元,349.35亿元;销售净利率为-40.85%、0.14%、2.83%。

一年营收686亿,这是什么样的规模?这,是今年以来港股最大型的上市案件,也是自阿里巴巴以来,港股最大规模的IPO,最高募资额达到681亿港币。

同时,它站在通信行业的咽喉赛道,在国内细分市场占有率高达96%,是毫无争议的独角兽。

之前,有朋友提醒我们,说:独角兽的定义,是10亿美元以上估值,并且创办时间小于10年的公司。按照这个逻辑,这家公司,无论从哪个角度来看,都完美符合标准。

它2014年才刚刚成立,时间仅有4年;并且,估值别说10亿美元,它随便甩几块资产出来,都远远不止这个数;此外,它的估值,可能达到小几千亿人民币的规模。

它的名字叫:中国铁塔。

它的基石投资者名单,亮瞎你的双眼:

包括高瓴资本、OZFunds、Darsana及阿里巴巴旗下的淘宝中国,分别投资4亿美元、3亿美元、1.75亿美元及1亿美元,此外,中石油的关联公司、Invus各自投资1亿美元,HaidianSCOMC投资9850万美元,其他基石投资者则包括上汽集团、SINOMACH及工商银行分别投资5000万美元。

好,来看它的主营业务:通信铁塔。听上去,是一门很传统的生意啊,可是,为什么能让这么些著名机构背后站台?

说到这里,不得不提一家它的同业公司,美国市场排名第一的美国电塔公司(美股代码AMT),这家公司相当惊人,以并购形式全球扩张,股价从2002年的0.53美元,涨到如今最高的152.85美元。17年间,上涨了288.40倍,复合增长率达到惊人的42.48%。AMT的画风,如下:

注意,上图已经不是我们常看的月K线,而是季度K线。可是,本案,资产数量、营收体量都比它要大很多。中国铁塔,不仅是国内第一,也是这个领域的世界第一。它拥有近190万个的站址资源(是美国铁塔公司的10多倍),可以俯瞰世界上任何一家铁塔公司。

好,吹捧的话就不说了。如果要研究这家公司,几个值得深入思考的问题,必须弄清楚:

第一,通信铁塔这门生意的下游,是三大电信运营商,这个产业链的价值分配,是怎样的?

第二,中国铁塔VS美国电塔的发展路径,有什么相同之处,有什么不同之处?

第三,像这样高营收、重资产、低净利的公司,在资本市场上究竟如何估值?背后的估值逻辑到底是怎样的?

今天,我们就以中国铁塔为例,来研究下通信铁塔领域的投资逻辑,以及财务特征。

如今,正处于募资寒冬下,作为GP,必须加强专业知识的积累。只有想方设法LP省钱,才能够维持和LP更深的粘性。而帮他们省钱的唯一方法,就是通过基金架构设计、税务难点,来做提前规划。

基于这个痛点,8月11-12日,我们将举办“私募及资管产品架构搭建,以及税务难点”研讨会,之前这个主题的活动,都是爆满,并且评价很高,名额有限,抓紧时间吧!

另外,我们终于出新书了!这本《上市公司财务调节案例》,分析会计准则的实操应用,以及上市公司如何神不知鬼不觉调节财务数据。值得你仔细研究。

同时,对本案所说的“固定资产、研发费用”问题,以及上市公司的各种财务套路,建议细研究、财务炼金术、财务魔术、IPO避雷指南,每日精进,必有收获。

优塾原创,转载请后台回复“白名单”

通信产业的咽喉

通信铁塔, 又称为信号发射、塔信号基站或信号塔, 是非常重要的通信基础设施。可以说,没有它,就没有通信产业。其构成要件包括避雷针、爬梯、塔体、平台、天线支撑这些钢构件及一些附属物。

铁塔是干嘛的?主要功能在于:传送及发射无线网络信号、微波和超短波。在一片区域内, 不同的通信铁塔相连在一起, 能够形成有效的信号覆盖。[1]如果没有它,你的手机就是一块板砖,没有任何价值。

为了使接收信号的质量与效率更高,信号通畅,铁塔一般高于周围的建筑物,塔高在25米~50米之间。

全球第一个通讯铁塔是什么样、谁建的,已经不可考。但是,随着通讯时代的到来,美国的各大电信运营商争相建设铁塔,拥有越多铁塔的运营商,信号就越好,C端客户也就越愿意使用运营商的通信套餐。

通信技术从1G到5G,速度越来越快,每一次技术迭代,都比之前的一代技术频率大幅提升,覆盖半径变小,因此,急需建造新的铁塔以满足新一代网络讯号的部署。

铁塔这玩意,其实没啥技术含量,但却一直是通信行业的咽喉。比起我们之前研究过的光纤光缆环节,技术迭代速度更慢。铁塔一旦建成,一般使用寿命在50年。

(数据来源:网优雇佣军)

上图中包含很重要的信息,对这个行业的未来预测有帮助。

20世纪80年代,整个世界迎来了1G时代。当时,只能语音通信不能上网,网络容量也严重受限,运行介于450-900MHz频带。

美国的各大电信运营商,AT&T、VERIAZON、SPRINT-NEXTEL等抓住1G的机会,疯狂地建基站,建铁塔。那时候,由于第一代通信技术刚刚起步,整个行业基建一片空白,各大运营商加码基建,建造出许多通信铁塔。

但大量的建设过后,几大运营商发现,建出了不少“废塔”,即:该铁塔(基站)所带来的收入低于成本造价。

20世纪90年代,世界上开始兴起第二代移动通信——2G。2G时代的数据传输量远高于1G,但也仅是语言业务,对铁塔的需求并没有大量增加,这一时期,铁塔上只有两种无线技术,CDMA或者GSM。

此时,美国铁塔建设的主力依然是以AT&T为首的各大电信运营商。但随着市场竞争白热化,“废塔”逐渐增多,各大运营商收入下降,现金流也吃紧。为了减轻资金负担,运营商做了一个重大决定,从体系内将铁塔资产剥离。

运营商剥离铁塔,是通信行业可以载入史册的事件:共享铁塔时代,随之开启。

这样的背景下,1995年,美国铁塔公司(AMT)成立,这是全美最大的通信铁塔运营商,其是美国广播公司子公司,主要从事通信基建投资,并开始从各大运营商手中收购铁塔基建。

1998年,美国广播公司将这部分业务分拆,与CBS corporation(哥伦比亚广播公司)合并,以基建REITs的形式单独上市。

注意,1998年,是一个非常微妙的节点,此时正值3G即将启动,并且,世界宏观经济出现动荡,索罗斯代表的国际炒家已经先后狙击了墨西哥、泰国,造成大范围的金融危机,并引发了更大的连锁反应。

上市募资后,经济危机,反而成了AMT扩张的抓手。1999年,AMT进军墨西哥市场。随后,于2000年,继续进军爆发金融危机后的巴西市场。

当AMT开始全球化大举扩张时,我国的通信行业也发生巨变。

1999年是个关键年份,中国通信行业开始进行大规模升级,中移动、中联通相继分拆成立,标志着我国高速通信时代的开启。与美国相似,最早的铁塔基建,全部由国内运营商承建。

2002年至2006年,中国移动、电信、联通、网通、铁通5家企业累计投入11235亿元用于基础设施建设,各家运营商建造的铁塔互相不能使用,这就造成了一个严重问题:重复投资。

同一个地区,你造塔,我也造塔,而且我的就不给你用。网络资源利用率普遍偏低,通信光缆利用率仅为1/3左右。

当时的问题,已经严重到必须监管层出手控制的程度,2005年7月,当时的中国信息产业部发出通知:已建成的电信管道、电信杆路、通信铁塔等电信设施的电信业务经营者应当将空余资源以出租、出售或资源互换等方式向有需求的其他电信业务经营者开放。

随后,“共享租赁铁塔”,这个概念在我国第一次被提出,之后,几大运营商开始逐渐共用通信铁塔。

在我国正陷入基建效率低下的困境时,2008年,美国次贷危机爆发,引发全球金融危机,这轮危机后,AMT再度出手。2010年,AMT进入智利、哥伦比亚、加纳、秘鲁,南非等地。

2013年底,中国快速从3G开始进入4G时代。工信部和国资委联合印发了《关于推进电信基础设施共建共享的实施意见》,提出该年度共建共享考核的各项要求和具体考核指标。没完成指标的,则由国资委给以相应的业绩考核扣分处理。

在4G时代,对基建的需求大增,中国开始模仿美国,将铁塔从运营商体系中剥离出来。

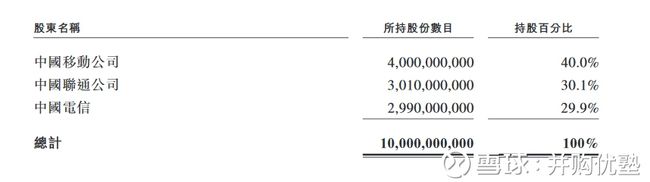

中国移动、中国联通和中国电信共同签署了《发起人协议》,分别出资40.0亿元人民币、30.1亿元人民币和29.9亿元人民币,成立了中国通信设施服务股份有限公司。

新成立的合资公司,将单独负责进行重资产的基建投资,三大运营商开始进行轻资产发展。

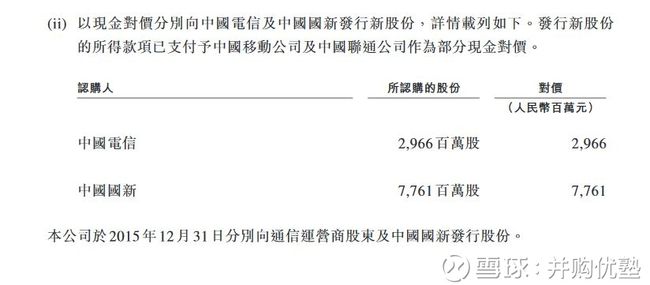

2015年,中国铁塔对中国电信和中国国信新发行股票,募集现金107.27亿元。除此之外,2016年中国铁塔与三大运营商完成存量铁塔交接。中国铁塔公司承接了三大运营商原有铁塔150多万座,一个全球体量最大的铁塔巨无霸就此诞生。

与美国模式不同的是,中国没有直接将基建以REITs的形式打包上市,而是先向特定机构增发,随后再谋求IPO,参与中国铁塔定增的中国国新,正是专门整合央企资源的投资平台。

对比中国来看,美国的铁塔运营商,由于市场化运营需要自己发展站址资源,它们一般采用自建和并购相结合的模式来扩大规模。

2016年,AMT收购了印度的Viom公司51%的股权,加码印度市场;2017年,收购了法国和巴拉圭的公司,进入了当地市场。

2017年,国际电信联盟(ITU)发布了最新的5G标准草案。单个5G基站至少必须具备20Gbps下行链路的处理能力,而目前LTE基站只支持1Gbps的下行链路。此外,未来的5G标准还要求每平方公里必须支持100万台连接设备,运营商则必须至少有100MHz的空闲频谱,在可行的情况下还可以扩大到1Ghz。

随着流量爆棚,基站越来越密集,原来500米一个站,现在50米一个站,室内覆盖和热点覆盖成为网络的重点,因此,高耸的铁塔正被替代,取而代之的是灵活的小基站。5G的频段更高,覆盖范围更小,高密度微站成为5G时代的主流。

根据沙利文报告,预计中国将在5到10年内共投入1.2万亿元用于5G网络建设,截至2022年,预计中国市场上5G基站数量将达到约243.2万个,业界测算最终的5G站点数量将会是4G的2-4倍。但是,小微站的建设周期短(一个月以内),投资体量小,各大运营商均选择自建和租赁并重。

无独有偶,美国那边的“共享铁塔”也遇到了挑战。由于铁塔租金的逐年上涨,各大电信运营商的成本逐年上涨。

AT&T已经成立了专门部门,以替代对铁塔的需求;T-mobile也迅速跟上AT&T的脚步;Sprint已经直接开始部署Small Cells。

注意,这里有一个关键信息:高密度微站Small Cells,才是5G时代真正的焦点。这对研究未来的通信产业链投资机会至关重要。

2018年7月23日,中国铁塔发售约431.15亿H股,集资最多约681亿港元,为今年港股最大规模IPO。招股说明书中披露,募集的资金30%用于偿还借款,60%用于投资:塔类业务、室分业务、绿色能源应用(充电桩业务)、跨行业站址应用、拓展国际市场,剩余10%用于日常经营。

自2015年中国铁塔运营以来,基础设施共享,已经使中国的新建蜂窝基站需求量减少了56.8万座,节约了2.77英亩土地,节省了1003亿元。

2020年,即将迎来5G的大规模商用,据沙利文报告,2017至2022年,中国通信铁塔基础设施市场预计将由706亿人民币增至1091亿,年复合增长率9.1%,租户数量年复合增长11.9%。

好,梳理完以上历史信息,如果让你当铁塔公司的老总,你认为什么样的宏观因素会影响这门生意?

一门特殊的生意

第一,通信技术的大规模迭代,从1G到5G,每次迭代都会有大量铁塔建设的需求。

第二,5G时代的通信基建,不仅需要铁塔,更多的是需要高密度的微站。

第三,海外并购和扩张,也是未来业绩增厚的必经之路。

中国铁塔成立之初的股东为三大运营商:中国移动、中国联通和中国电信,持股比例分别为:40%、30.1%及 29.9%。

后于2015年向中国国新定增,中国国新的定位是配合国资委优化中央企业布局结构、主要从事国有资产经营与管理的企业化操作平台

目前上市前的股东为:中国移动,持股比例38%;中国联通,持股比例28.1%;中国电信,持股比例27.9%;中国国新,持股比例6%。

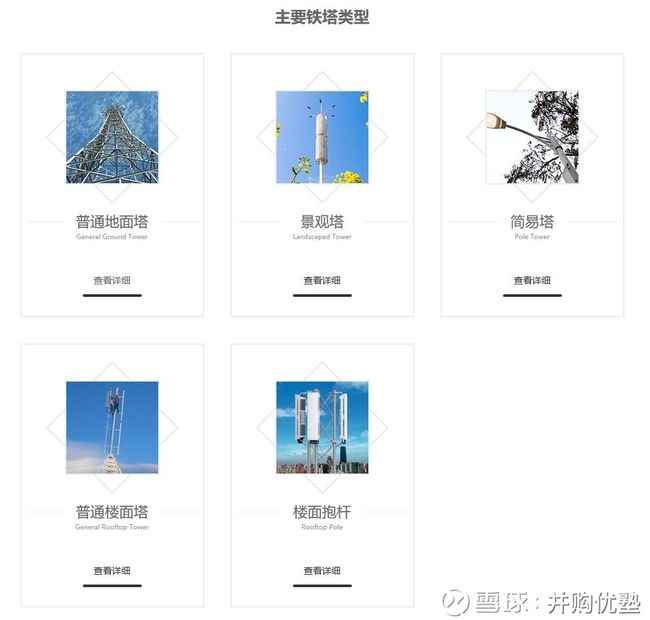

目前中国铁塔做的这门生意,可以分为宏站、微站、室分、跨行业业务,这四大类。分别来看:

宏站——建于地面或楼面,体型高大。中国铁塔将,铁塔和机房或机柜提供给客户,分别安装其天线及其他宏站设备。

微站——是对宏站设备的深化覆盖和流量扩容。安装于路灯杆、监控杆、电力杆、公交站牌、桥梁两侧、居民区楼顶及建筑物墙面等地。

室分业务——向通信运营商,提供室内分布式天线系统并连接其通信设备。可帮助通信运营商实现楼宇与隧道中室内区域的深度覆盖。(所谓分布式,是指在某个建筑物内、提供无线室内覆盖的多个天线组成的网络)

跨行业站址应用与信息业务——主要向不同行业的客户提供站址资源服务和基于站址的信息服务。

直接来看数据:

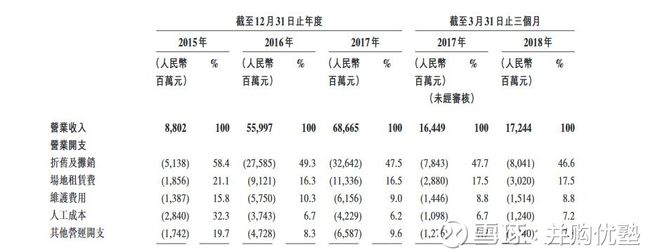

2015-2017年中国铁塔营业收入为:88.02亿元、559.97亿元、686.65亿元;归属于母公司股东的净利润为:-35.96亿元、0.76亿元、19.43亿元;经营活动产生的现金流净额为-67.29亿元,275.94亿元,349.35亿元;销售净利率为-40.85%、0.14%、2.83%。

看完这个数据,有几个问题:

第一,2015年到2016年,营收、利润、现金流都有大幅跃升,怎么回事?

第二,2016年,营收体量很大,但利润规模很小,钱都烧到哪去了?

第三,每一年现金流都是超大幅高于净利润,又是什么情况?

第四,招股书里不披露毛利率(整个A股和港股,不披露毛利率的公司恐怕都很少见),而是披露EBITDA率,这是为什么?

循着财报的信息,我们找到了答案:

第一,2016年营收、利润、现金流都有大幅跃升,主要是因为这一年中国铁塔承接了原三大运营商150多万座铁塔。拥有的铁塔越多,它的租赁收入越多。

第二,2016年,营收体量大,但是利润规模小,主要是因为重资产,折旧金额大。而到了2017年,净利润之所以提升明显,主要是因为原来的固定资产折旧政策,和国际公司接轨,从10年变成了20年。在此影响下,中国铁塔折旧支出下滑51.9%。

第三,近三年,现金流均大幅高于净利润,还是因为重资产的属性,导致折旧摊销费用大。近三年折旧摊销费用为:51.38亿元、275.85亿元、326.42亿元。

第四,其招股说明书中未披露毛利率情况,主要还是因为折旧摊销费用体量大,使得毛利率明显低于美国的铁塔运营商(60%~70%)。这种情况下,无论是运营,还是估值,看EBITDA(息税折旧摊销前利润)会更直观。

按照之前看毛利、净利的习惯,我们根据招股书粗略计算一下:

由于折旧摊销、场地租赁费、维护费用这三项与主营业务相关,我们把三者加和计入营业成本。计算得出,近三年毛利率大约为:4.7%、24.1%、27%。

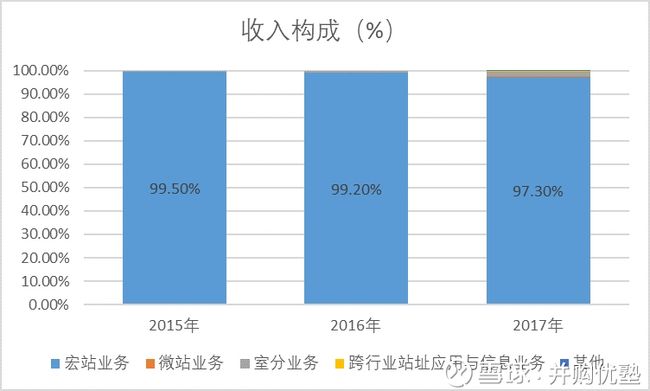

从收入构成来看,宏站业务是最核心的收入来源,最近一年贡献了收入的97.3%。从收入增长趋势来说,跨行业站址应用与信息业务近三年增长最快,复合增速为434.2%。

2015、2016年,收入全部来自于三大运营商,2017年后有0.2%的收入来自于其他客户,这与跨行业站址应用与信息业务的增长有直接关系。

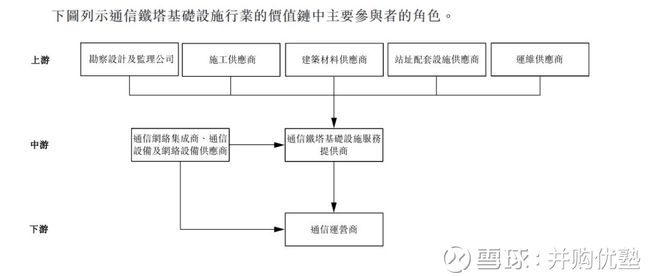

通信铁塔基础设施的产业链为:

上游:勘察设计及监理、施工、建筑材料、站址配套设施、运营维护;

中游:通信网络集成商、通信设备以及网络设备供应商、通信铁塔基础设施服务提供商;

下游:通信运营商。

中国铁塔所在的赛道为中游。对上游,它比较强势,可通过应付账款来占用上游的资金;对下游的运营商,是以销定产,但由于几大客户都是它的股东,所以预收款较少,对下游更多是以应收账款形式,账龄多数在3个月内。

它和下游之间的合作,是以租赁形式,铁塔建造好后,会鼓励三大运营商通过”共享“方式使用铁塔,共享的越多,租金越便宜。

如果让你干这门生意,你会从哪些重要步骤开始?

融资

当然是融资。没钱别在这个行业混。

“铁塔租赁”这个生意的源头,是为了解决电信运营商高额的资本支出,以及账面上重资产的属性。将铁塔业务的重资产剥离出来,让运营商选择进行轻资产扩张,采用租赁的方式共享使用铁塔。

因此,这门生意在国内,天然就存在替下游运营商分担融资压力的特性。因此,最首要的问题就是,钱从哪儿来?

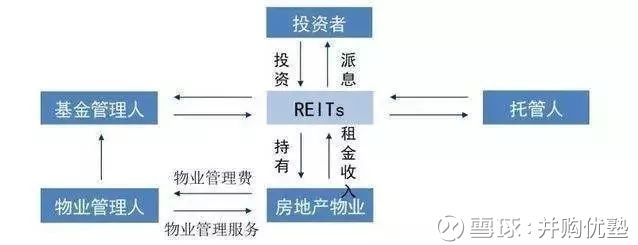

“铁塔租赁”的生意起源于美国,我们先来看看美国的铁塔公司是如何解决融资这个问题的:

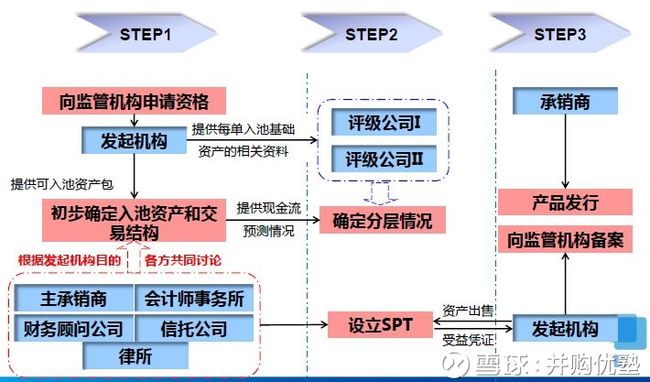

在美国,铁塔公司的资金一般性来自于REITs。没想到,除了房地产行业之外,这个也能用REITs。我们以其中最大的AMT(美国铁塔)为例,分析一下REITs模式的融资优势。先来看看REIT的简单流程:

对于铁塔公司来说,资产负债率普遍较高,通过银行借贷或者发行债券的方式进行融资,原来的主体已经不能满足融资条件,或借款利率成本过高。

2013年底,AMT(美国铁塔公司)的资产负债率高达82%,如果直接进行债务融资,利率成本会比较高。考虑到这个领域都是以销定产,铁塔的未来租金收入稳定充沛,以此做支撑,公司发行的REITs,能够超越AMT本身的信用评级,从而获得较低的融资成本。

传统的REITs的可应用于个人住宅、写字楼、商场、林地、仓储、医院等。而类REITs,则可应用于一切能产生稳定现金流的资产,如:码头、监狱、铁塔、高尔夫球场等。

目前,国内的REITS发展依然比较缓慢。2017年,随着财政部的55号文出台,确定项目公司的股权可以作为基础资产进行证券化,但是目前,基础设施REITs产品还没有真正落地。

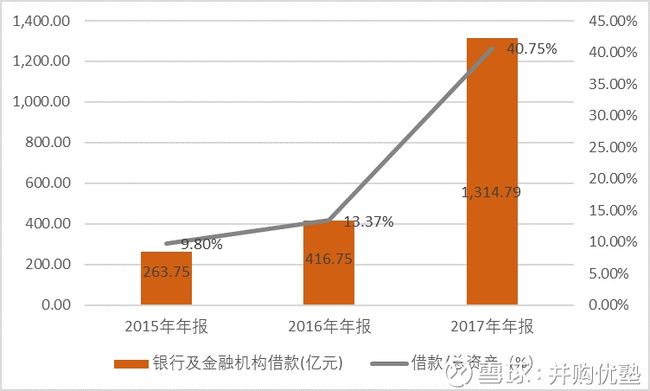

我们再来看看中国铁塔成立以来,融资活动产生的现金流净额为:260.07亿元、220.25亿元、75.83亿元。融资活动的现金流构成情况如下图:

从上述现金流量表科目中很明显科院看出,中国铁塔的融资来源主要有三部分——银行及金融机构借款、股东注资以及资产支持证券。我们就挨个来说:

1)银行以及金融机构借款

这部分是中国铁塔主要的融资渠道,2015-2017年,借款为:263.75亿元、416.75亿元、1314.79亿元,占总资产的比重为:9.8%、13.37%、40.75%(逐年上升)。

2)股东注资:

2014年成立之初,中国铁塔的注册资本为人民币100亿元。中国电信﹑中国联通、中国移动分别以现金方式按每股面值人民币1元分别认缴 29.9 亿股、30.1亿股及 40.0亿股股份,持股比例分别为29.9%、30.1%及 40.0%

2015年,中国铁塔向中国电信和中国国新发信新股,以现金对价募得107.27亿元。

本次中国铁塔IPO,最高募集资金681亿港元,主要投资于铁塔类业务和其他业务。由于5G的到来,运营商需要建设大量的站址,并且除了4G时代普遍需要的宏站以外,5G时代还需要大量的微站作为补充。

3)资产支持证券

2016年12月14日,由中国铁塔股份有限公司发起,招商银行作为主承销商的“中国铁塔股份有限公司2016年第一期信托资产支持票据”上市。

发行依托“存量铁塔”和三大运营商应收款项债权,发行金额为50亿元,票面利率2.86%,起息日为2016年12月14日,到期日为2017年12月14日。

中国铁塔,此次发行的资产支持票据(ABN)指非金融企业在银行间债券市场发行的,由基础资产所产生的现金流作为还款支持的,约定在一定期限内还本付息的债务融资工具。ABN由银行间市场交易商协会推出,属于资产证券化的范畴。

下图为ABN基本流程:

(图片来源:中国保险资产管理业协会)

此次发行的ABN,虽然属于资产证券化的范畴,但是该ABN的存续期仅一年。到期后,中国铁塔不得不用其他利率较高的债务进行置换。

来,比较一下中国铁塔和另外三家美国铁塔公司的融资成本情况:

2015-2017年,中国铁塔近三年的融资成本为:7.47亿元、50.77亿元、52.83亿元,占营业收入的比重为:8.49%、9.07%、7.69%。

2018年一季度融资成本为16.38亿元,相对于2017年的12.88亿元,同比增长了27.2%。主要有两个原因:1)2017年底的债务规模增加;2)2017年底的新增借款利率上涨。

另外三家美国企业并没有公布融资成本数据,因此我们以“利息支出-利息收入”为代替(按历史汇率转换成人民币):

AMT财务费用为:36.9亿元、47.21亿元、45.96亿元,占营业收入的比重为:11.91%、11.76%、10.56%;

CCI财务费用为:34.11亿元、35.67 亿元、37.37亿元,占营业收入的比重为:14.34%、13.11%、13.13%;

SBAC财务费用为:22.02亿元、23.69亿元、22.04亿元,占营业收入的比重为:20.7%、20.92%、19.52%。

为什么国外的公司采用REITs形式,按理说融资形式更多样,但是财务费用占到总收入的比重反而比中国铁塔高呢?因为美国的市场化机制下,以AMT为代表的铁塔公司往往以收购形式扩张,借债主要是为了收购其他公司。以下为年报中披露的两笔信贷情况:

2014 Credit Facility:

The Company has the ability to borrow up to $2.0 billion under the 2014 Credit Facility, which includes a $200.0 million sublimit for letters of credit and a $50.0 million sublimit for swingline loans. During the year ended December 31, 2017, the Company borrowed an aggregate of $815.0 million and repaid an aggregate of $1.7 billion of revolving indebtedness under the 2014 Credit Facility. The Company primarily used the borrowings to fund acquisitions and for general corporate purposes.

好,经过了漫长而繁复的融资手段,钱终于到账了,接下来该干嘛?

固定资产投资

当然是建设铁塔,也就是财报上的固定资产。

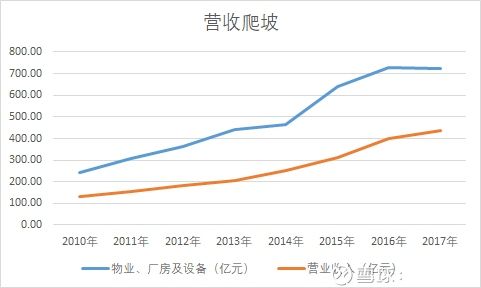

由于中国铁塔仅有三年数据,所以我们采用AMT的数据,来看看固定资产投资和产能爬坡之间的关系。

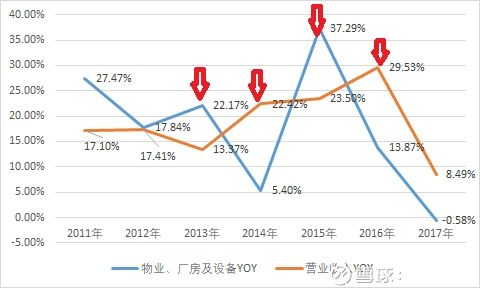

图中可以明显地看到两处产能爬坡的情况,分别为:2013年固定资产大幅增长,之后2014年营业收入大幅增长;2015年固定资产大幅增长,之后2016年营业收入接着大幅增长。

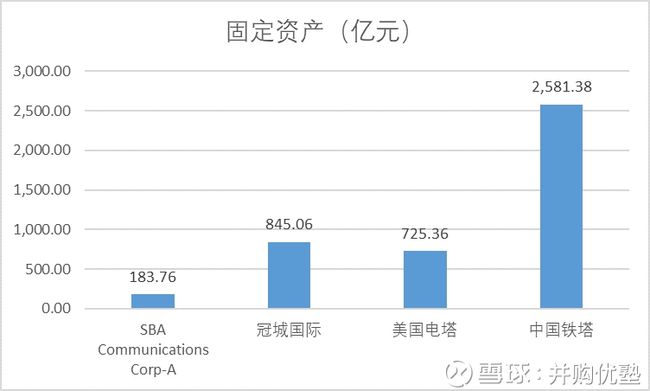

我们来看看中国铁塔的固定资产情况:

2015-2017年,中国铁塔物业、厂房及设备为:2038.86亿元、2457.88亿元、2581.38亿元,占总资产的比重为:75.76%、78.86%、80.01%。

这个数据是啥情况,来对比美国的三家铁塔企业的固定资产情况(折算成人民币):

AMT固定资产为640.69亿元、729.58亿元、725.36亿元,占总资产的比重为:36.67%、34.06%、33.42%;

CCI固定资产为622.09亿元、680.19亿元、845.06亿元,占总资产的比重为:43.47%、43.24%、40.13%

SBAC固定资产为180.67亿元、193.69亿元、183.76亿元,占总资产的比重为:37.58%、37.93%、38.42%。

美国的三家铁塔公司之所以国定资产占比较低,主要是因为他们账面上,有大量因收购产生的商誉和无形资产(为啥会有无形资产,下文会详细写到)。

中国铁塔的固定资产主要为站址,我们就直接来看看这几年的新建及改造情况。

2015-2017年,改造的站址从25.17万个增加至35.7万个,2018年第一季度仍加大对现有站址的改造,单季完成改造7.72万个。

截至2017年的数据,美国的三大铁塔运营商:AMT仅拥有15.2万座,CCI仅拥有4万座,SBAC仅拥有2.79万座。美国三家铁塔运营商的铁塔数量远远小于中国铁塔。

截至2018年第一季度,待启用的站址有7456个,在建站址有43430个。

截止2017年底,中国铁塔运营并管理约187万个站址。根据申请文件中的预测数据,到 2022年,中国5G基站有望达到243万台。

说完了固定资产的基本情况,就必须说说折旧政策:

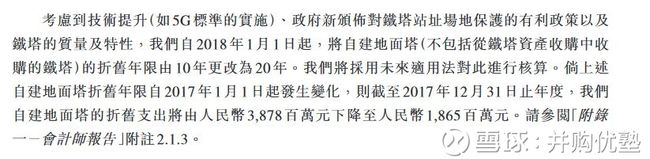

2017年,监管层新颁布了对铁塔的利好政策,自2018年1月1日起,将自建地面塔折旧期限由10年改为20年。若以2017年成本做对比,在此影响下,中国铁塔折旧支出下滑51.9%,短期可以使归母净利润得到大幅提升。

我们再来看看国外几家铁塔企业的折旧政策:

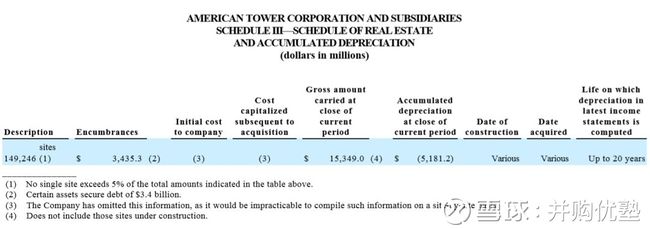

AMT采用20年折旧,残值不超过5%:

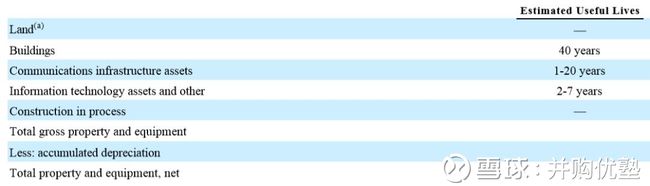

CCI的铁塔设备也是按照20年进行折旧:

SBAC的铁塔设备也是按照20年进行折旧,残值不超过5%:

综合来看,中国铁塔此次会计政策变更属于中性事件,与国外进一步接轨。

好,铁塔建设完了,总得往外卖吧?

销售,共享经济,赢利点

说“卖”,那可就外行了。应该说“租赁”,或者“共享”。

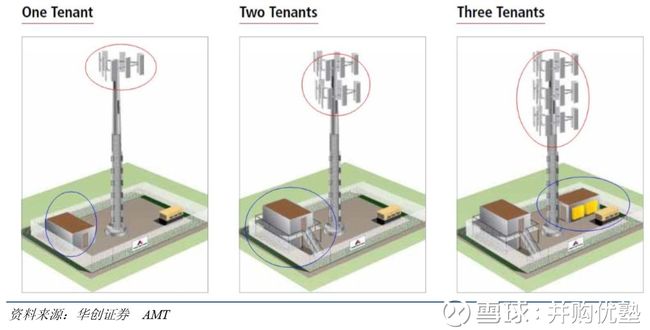

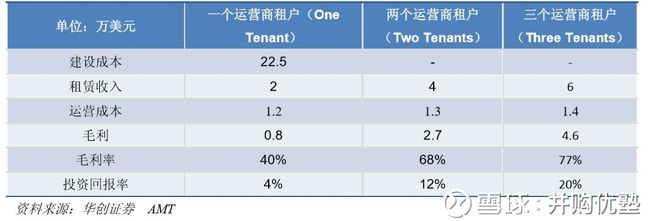

由于站址新建需要大量资本支出,特别是地面宏站的建立,修建时间长,回本周期慢,鉴于此原因,中国铁塔在修建站址的同时,更偏向于在相同的站址上增加新租户,即“共享”商业模式。

对于单个铁塔来说,建设成本是固定的,而引入更多的合作厂商,只需要增加悬挂的载频数和一定的地面配套设施,边际效用就能扩大。下图,就是一个租户到三个租户的变化:

以美国AMT公司的铁塔从建设到运营为例,我们可以看到。单铁塔接入的运营商租户越多,铁塔公司的毛利率就越高。一个租户时,投资回报率仅4%;两个租户时,投资回报率为12%;三个租户时,投资回报率为20%。

我们来看看中国铁塔,一个基站有多少个租户,即站均租户数。这个数据如果提升,说明运营能力在增强:

2015-2017年,中国铁塔的站均租户数由1.28提升至1.44,在地面塔站址中的站均租户数由2015年的1.36提升至2017年的1.52。

截至2018年上半年,中国铁塔的站均租户数达到了1.47,在地面塔站址中的站均租户数达到了1.54。共享站址模式逐步得到落实,共享租户数稳步提升。

根据沙利文的报告,随着5G建设,预计到2022年底,中国铁塔的站均租户数会达到1.72。

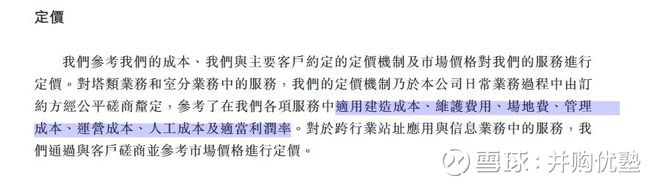

在收费上,中国铁塔一般性采用成本加成的方法。在建造成本、维护费用、场地费、管理成本、运营成本、人工成本的基础上,设定一定空间的毛利。

如果一名租户在某地租赁地面塔址,需要将其通讯设备挂载在距地面30米高度,那么,它需要支付的价格计算过程如下,我们来简述一下计算过程,这对于定价有非常重要的作用:

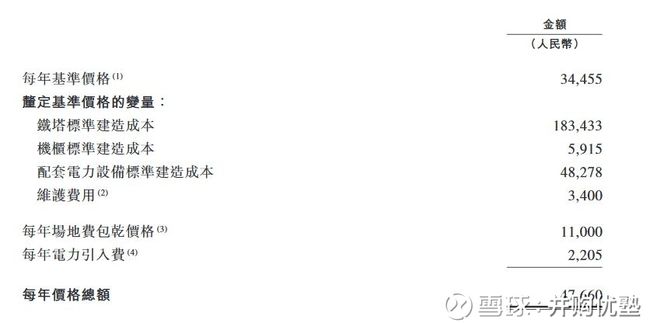

第一步,基准价格:

基准价格=([地面塔标准建造成本╱地面塔折旧年限×风压调整系数+一体化机柜标准建造成本╱一体化机柜折旧年限+配套电力设备标准建造成本╱配套电力设备折旧年限)× 地区系数×(1+折损率)+维护费用]×(1+成本加成率)。

按照刚才的公式,我们计算基准价格=[(183433/10*1.0+5915/6+48278/6)*1.0*(1+2%)+3400 ]*(1+10%)=34455元。

第二步,维护费:维护费用根据市场招标情况公布,平均为3400元。

第三步,场地费:平均每年11000元。

第四步,电力引入费:电力引入投资为21000元,分摊到每一年,计算公式为:建造成本╱折旧年限×(1+ 成本加成率)即21000/10 × (1+5%) =2205 元。

四步加总所得为47660元,即为该客户每年支付的价格。

以上计算过程是针对单一用户时的计算。但如果同一个铁塔上再加一个新用户(无锚定),则两个租户可以一起享有一定折扣,第一步基准价格优惠30%,第三步的场地费优惠40%,第四步的电力引入费优惠40%;

如果加上两个新用户(无锚定),则这三名租户享有基准价格40%的优惠,场地费和电力引入费50%的优惠。

通过以上的计算,我们可以清楚地感受到,中国铁塔鼓励下游运营商共用铁塔,减少其固定资产投资。

对于铁塔下游的客户,三大运营商来说,降低成本自然是它们需要重要考虑的事项。

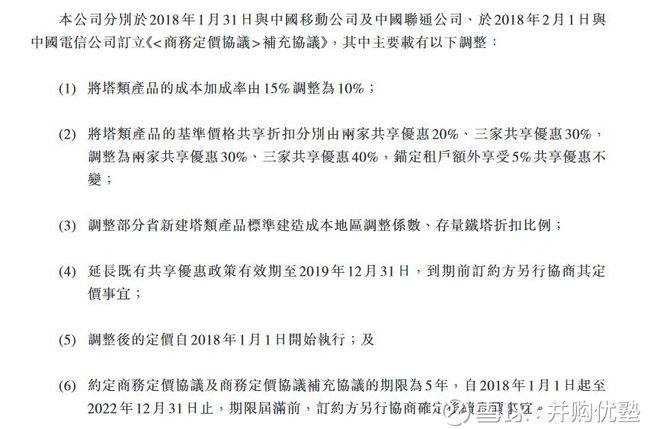

因此,铁塔与三大运营商于今年2月制定协议,成本加成率由15%调整为10%;调整共享折扣比例、部分省新建塔类产品标准建造成本地区调整系数、存量铁塔折扣比例。

这个政策,会直接影响中国铁塔的利润。对比来看美国的铁塔运营公司,它们的租金一般每年自动提升3.5%(取决于当地通胀水平)。

知名的独立研究机构New Street Research指出,AMT以2000美元/月的租金价格称霸全球,而中国铁塔只有区区的750美元/月;2017年AMT的净利率就高达18%,相比之下,中国铁塔的净利率直到去年也才2.8%,盈利能力对比可见一斑。

(数据来源:公众号:网优雇佣军)

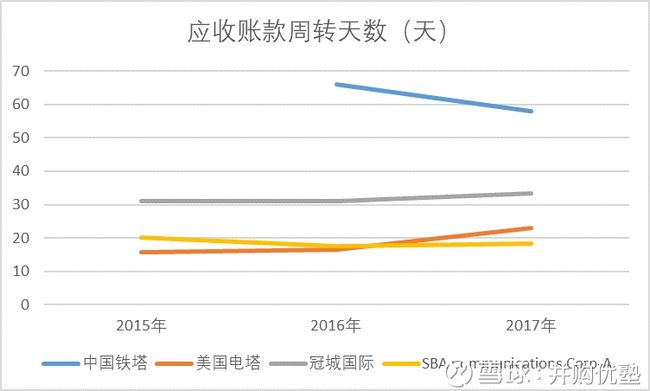

接下来,我们通过应收账款周转天数,来看看中国铁塔对于下游的话语权:

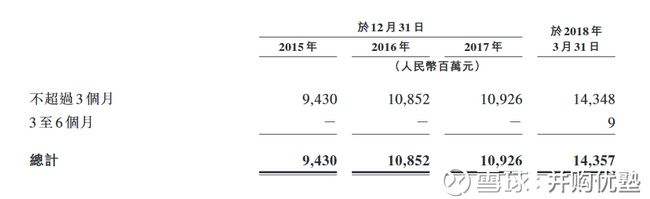

2015-2017年,中国铁塔应收账款为:94.30亿元、108.52亿元、109.26亿元,占营业收入的比重为:106.92%、19.36%、15.88%;应收账款周转天数为:无、66天、58天;应收账款账龄均为3个月内:

对比来看另外三家铁塔公司(另外三家的应收账款包括了票据部分,因此数据偏大。以下数据为折算成人民币):

AMT应收账款及票据为:16.98亿元、25.39亿元、40.61亿元,占营业收入的比重为5.48%、6.33%、9.33%,应收账款周转天数为:16天、16天、23天;

CCI应收账款及票据为:20.34亿元、25.91亿元、25.98亿元,占营业收入的比重为:8.55%、9.53%、9.13%,应收账款周转天数为:31天、31天、33天;

SBAC应收账款及票据为:5.41亿元、5.43亿元、5.92亿元,占营业收入的比重为5.09%、4.80%、5.25%,应收账款周转天数为:20天、17天、18天。

为什么中国铁塔和美国的三家铁塔运营商,会造成应收账款周转天数巨大的不同呢?

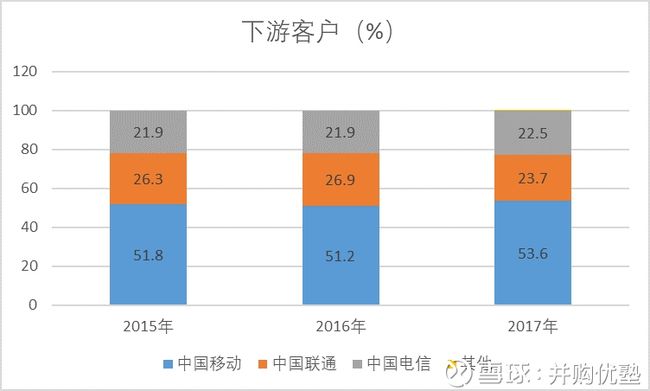

1)国内三大运营商,是中国铁塔的大股东兼客户。

2)下游的竞争格局不同,美国地区的电信运营商有ATT,Verizon,Sprint,T-mobile,USCC, MetroPCS, Leap Wireless等多个公司,市场分散,进而使铁塔公司话语权较强,而在国内只有三大运营商,并且三大运营商都是铁塔的股东,所以话语权会有所不同。

此外,另外两个细节也值得留意。虽然它有应收账款,但同时它可以向上游传导,并且应付帐款数量比应收更多。

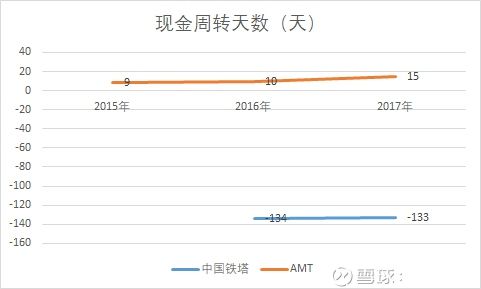

来,接着再以现金周转天数,来看一下它和AMT在产业链上的话语权情况:

中国铁塔方面,营业成本用“折旧摊销+场地租赁费+维护费用“代替。

2015-2017年,中国铁塔现金周转天数为:无、-134天、-133天;AMT现金周转天数为:9天、10天、15天。

虽然中国铁塔对于下游的话语权较弱,但是由于它对上游的话语权很强,造成应付账款周转天数远远好于应付,因此整体现金周转天数较AMT更好。

除此之外,还有一个细节,是关联交易。下游的三大运营商,都是它的客户,所以会导致关联交易很高,占到营业收入的99.8%。

研究到这里,中美产业链话语权的不同,也清晰了。可是,接下来,未来赚的钱,从哪来呢?

未来扩张的可能,商业模式

综合来看,中国铁塔和美国铁塔运营商,从组织架构,到商业模式都有巨大的不同。

目前,中国铁塔前期的资本主要来自三大运营商,同时,三大运营商把原有的铁塔逐步的卖给新的铁塔公司,用于解决站址资源浪费的问题,提高基建的使用效率。

这样的发展路径直接导致,中国铁塔公司的前期发展,要远远快于国外公司。本次募集的资金30%用于偿还借款,60%用于投资:塔类业务、室分业务、绿色能源应用(充电桩业务)、跨行业站址应用、拓展国际市场,剩余10%用于日常经营。

因此,从短期来看,中国铁塔占据牌照护城河,并且赶上5G时代的基建需求,收入会稳定增长,但从长远来看,要获取更大的营收和利润,还需要考虑两条路:

1)海外扩张;

2)相关多元化;

先看第一条,海外扩张,是中国铁塔跟随一带一路可能要走的路径:

这,也正是美国铁塔运营商的发展之路,但由于通信基建业务现金流稳定,因此在正常的市场环境下很难介入。

要出手,经济危机的时候最合适。以AMT为例,其趁着经济低估,一步步通过并购,扩张到巴西、智利、哥伦比亚、印度、秘鲁和墨西哥。

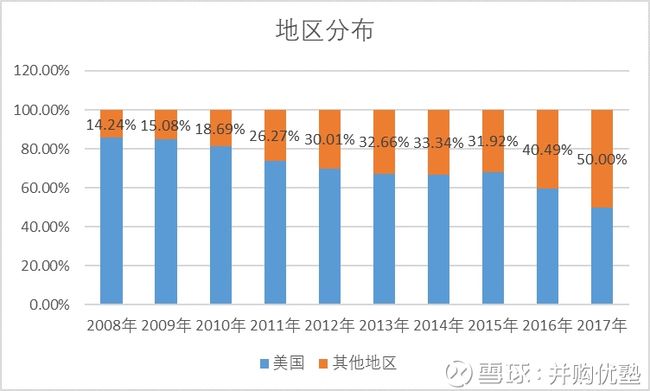

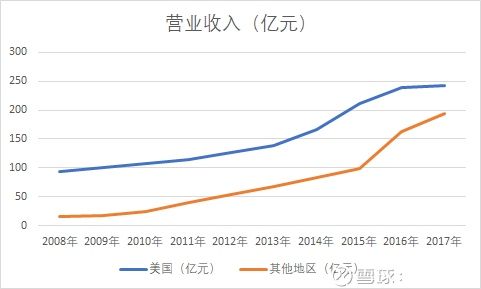

AMT,在2008年时,美国地区的收入占整体收入的85.76%,此后下降为2017年的50%。走出去战略贡献了大笔收入。同时从营业收入增速情况来看,近三年美国本土的营收增速已经降至个位数,其他地区的增速依然有近20%的增长。

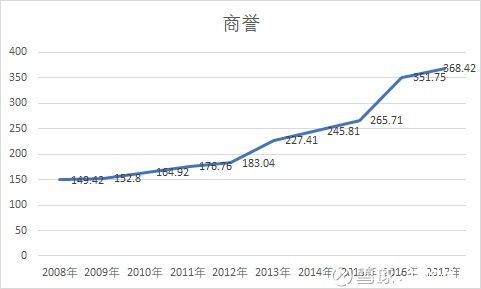

而AMT海外扩张的主要途径,就是并购。在这一点上要重点关注“商誉“:

注意,2013年,2016这两年是关键年份,商誉在这两年的增速为短期高点。

看看宏观背景,明白了:2013年为印度经济危机,2016年为欧洲危机。AMT的扩张策略就是,趁外部环境恶劣之际,收购便宜资产。

此外,还有一个科目需要重点关注,由于铁塔租赁的合同一般在5-10年,并且未来会持续提供营收,因此这种长期的“客户关系”对于收购方来说是一项重要的资产,会计入无形资产科目。

AMT的无形资产中客户关系采用20年的摊销方法,与固定资产的折旧一致,以下为财报原文摘录:

Acquired network location intangibles are amortized over the shorter of the term of the corresponding ground lease taking into consideration lease renewal options and residual value or up to 20 years, as the Company considers these intangibles to be directly related to the tower assets.

后续如果中国铁塔要走出去,多半也会采用收购的模式,并且,还需要结合对全球宏观经济局势的判断。如果国外爆发危机,则对其意味着扩张的良机。

第二个业绩驱动力,会来自“充电桩”产业。目前这块有国家支持,但还未提供营收。

现在的充电桩建设,几乎都依靠电力部门自己操作,主要为:国家电网、南方电网等。但是,在铁塔公司未来的发展中,充电桩可能与其跨行业站址应用兼容。

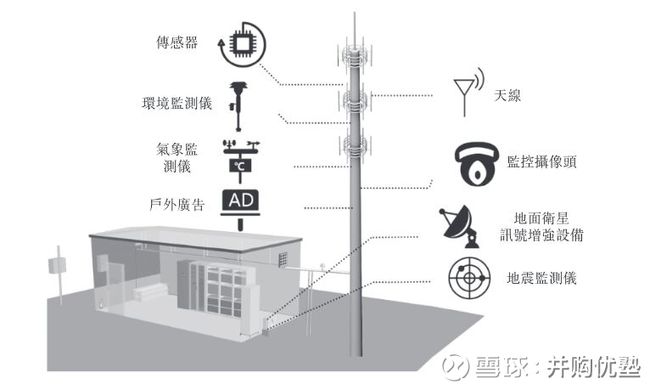

我们看下图,跨行业站址业务包括了:天线、传感器、环境监测仪、气象检测仪、监控摄像头、户外广告、地面卫星讯号增强设备、地震检测等。

此处,还要注意一下其股东“中国国新”,其定位为:服务中央企业“三去一降一补(去产能、去库存、去杠杆、降成本、补短板)”。主要职能为央企整合,后续,中国铁塔也不排除继续装入资产的可能性。

目前,中国铁塔已经在北京建成41处,开通了21处充电桩,在北京、上海、深圳和江苏均展开试点。

根据发改委印发的《电动汽车充电基础设施发展指南(2015-2020年)》显示,我国充电基础设施的发展目标是到2020年,建成集中充电站1.2万座,分散式充电桩480万个,满足全国500万辆电动汽车的充电需求,对应的充电桩总投资将超过1840亿元。

好,梳理到这里,还有一个问题没解决:既然中国铁塔是国内第一,那么和全球范围内的可比公司相比,业绩到底如何?

行业

下图为国外的主要铁塔公司:

注意,在相同条件下,5G基站的单站覆盖半径预计将远短于4G基站,因此5G网络部署将显著增加通信运营商对站址资源的新增需求。

同时,对比传统的宏站,5G时代对于高密度微站的需求着实旺盛。

通信铁塔基础设施的产业链为:

上游:勘察设计及监理、施工、建筑材料、站址配套设施、运营维护;

中游:通信网络集成商、通信设备以及网络设备供应商、通信铁塔基础设施服务提供商;

下游:通信运营商;

其中的代表公司为:

射频器件厂商——武汉凡谷、大富科技;

设备厂商——中兴通讯、烽火通信;

室分厂商——三维通信;

工程建设——邦讯技术、宜通世纪;

电源配套——中恒电气、科华恒盛;

截至2017年12月31日,以站址数量计,本案研究的中国铁塔,在中国通信铁塔基础设施市场中的市场份额为96.3%,属于绝对龙头。

据沙利文报告,2017至2022年,中国通信铁塔基础设施市场预计将由706亿人民币增至1091亿,年复合增长率9.1%,租户数量年复合增长11.9%。由此可见,中国铁塔仍有成长空间。

本报告,我们选取4家铁塔公司做个对比:

1)所在国家:

American Tower(AMT)——美国、巴西、智利、哥伦比亚、印度、秘鲁和墨西哥;Crown Castle International(CCI)——美国、波多黎各和澳大利亚;SBA Communications(SBAC)——北美和中美洲;中国铁塔——中国;

2)业绩规模

3)盈利能力

中国铁塔毛利率方面,没有公布成本,故无法计算。

4)固定资产规模

综上,本报告的研究逻辑如下:

1)对于中国铁塔,目前最大的争议就是:营收体量极大,但利润率很低。本案,报告期净利率分别为-40.85%、0.14%、2.83%。

2)其获取利润的机制分为四点,分别是:基准定价、维护费、场地费、电力引入费。

3)它的下游,三大运营商瓜分市场;同时,其利润的来源,也就是加成率,是由三大运营商和它协商决定。因此,虽然在铁塔领域它属于独角兽,占据通信铁塔基建96.3%的份额,但利润却似乎很难自己决定,想提价很难,对下游话语权仍然有待提升。

4)为啥这么说,此处细节可见:今年年初,铁塔与电信运营商制定的补充协议中,三大运营商就成本加成率由15%调整为10%;调整共享折扣比例、部分省新建塔类产品标准建造成本地区调整系数、存量铁塔折扣比例。

5)在国内,中国铁塔的护城河,是它的牌照,以及96.3%的高市占率。不过,对比市场化竞争较为激烈的美国铁塔公司,中国铁塔的净利率和ROE反而较低(2017年,AMT净利率为18.39%,ROE19.05%;中国铁塔的净利率为2.82%,ROE1.54%)。这也符合优塾投研团队上面的判断,在运用资产制造利润的能力方面,其还有提升空间。

6)为什么是这样的情况,和市场格局密切相关。在美国,尽管铁塔公司比中国多(美国有5大,中国有一家),但美国铁塔下游的电信运营商的竞争,更加激烈,有7家——AT&T,Verizon,Sprint,T-mobile,USCC, MetroPCS, Leap Wireless等。同时,美国铁塔公司的跨境扩张也更早,国际业务带来的收入占比高达50%。这样的格局之下,铁塔公司对下游的话语权更强,利润率也自然更高。

7)至于美股的美国铁塔AMT,据智通财经分析,推动其股价上涨的是4个核心商业逻辑:1.运营商租约5-15年,长期可持续;2.客户现金流稳健,征信一流;3.融资成本低;4.不同电信运营商复用后,持续提高毛利率和ROE。

8)通信铁塔这门生意,与三件事相关:1)通信技术迭代对基建的需求(行业增速);2)下游运营商的竞争格局(资产效率);3)全球各地区宏观经济波动(扩张预期)。目前来看,行业增长是核心主导因素(5G基建需求)。因此,本次IPO后,中国铁塔的增长有一定保障。

9)此外,还需要考虑资产注入预期:从中长期来看,三大运营商账面上还拥有近1.6万亿的固定资产,其中包括大量的通信设备,考虑到现在国企混改的趋势,不排除后续将可共享资源注入本案的可能性。

10)未来的业绩扩张,还要留意国际化布局。中国铁塔,其体量已经超越美股最大的通信铁塔公司美国电塔,但其实,从融资方式和扩张路径来看,其与美国电塔,还有较大差距,一是Reits,二是借助经济危机,异国扩张。从宏观来看,未来可预期的扩张路径,主要是一带一路国家。

11)需要注意的是,铁塔带有浓浓的基建类公司色彩。和中国中车(建造,转让)类似,都是营收体量大,但利润率低。在这样的资产结构下,固定资产折旧是会影响利润的最大因素。

12)研究中国铁塔的财务密码,是固定资产、融资成本、商誉、无形资产,其中固定资产和融资成本,是其现有盈利能力提升的关键,而商誉和无形资产,是未来扩张可能出现的资产。

13)在充电桩业务上,目前发展仍处于早期阶段。需要重点关注政策走向,以及补贴情况。

14)关于5G,除了铁塔建设需要关注外,更值得关注的是高密度微站的需求。而这,是华为和中兴的市场。

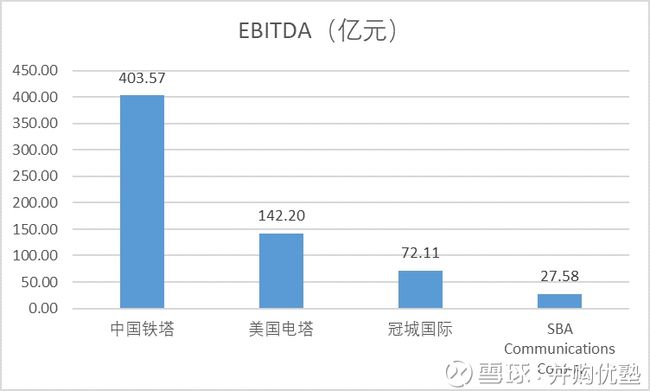

15)不过,综合以上信息来看,高营收、低利润率、极重资产,会导致估值方面的难题。如果按照PE估值,显然会导致真实价值失真;而如果仅按照PB估值,则还得考虑大额折旧情况。在这种情况下,更需要关注的是EBITDA(息税折旧摊销前利润),分别为:9.77亿元、326.55亿元、403.57亿元。

16)我们来根据本文开头这些基石投资者给的估值,来看看其估值逻辑——根据基石投资者累计投资金额14.235亿美元,占到上市后H股18%的份额,可得出上市的股票价值约79.08(14.235/18%)亿美元。同时,由于上市股份占总股本的25%,得出总市值316.32亿美元,按6.8人民币/美元换算,市值2150.98亿人民币。

17)再来从另外一个侧面看一下估值逻辑:根据中国铁塔的保荐人,高盛和中金对其未来的盈利能力测算,预估其股价。每股1.26港币~1.58港币,对应市值为:1904亿元~2380亿元人名币。其中1.58港币/股,对应2018年EV/EBITDA为8倍,2019年EV/EBITDA为7.3倍:

The top end of the price range - HK$1.58 - represents a multiple of nearly 8 times adjusted earnings before interest, tax, depreciation and amortization (EBITDA) for 2018 and 7.3 times its 2019 EBITDA, as forecast by its underwriting syndicate.

18)目前,AMT等几家美国铁塔公司,EV/EBITDA均为23倍左右,中国铁塔的8倍EV/EBITDA,应是考虑到其投入资本回报率的差异所致。

估值

在GAAP中,Reits公司直接采用FFO(Funds From Operations)或者AFFO(Adjusted Funds From Operations),用来衡量盈利能力。

FFO,中文译为营运现金流,FFO=净利润+折旧+摊销-处置资产所得的收益。

FFO对比起净利润来说,考虑了不同折旧政策的影响;对比EBITDA,又考虑了非经常性资产处置的利得损益。P/FFO是用来比较可比公司最好的指标。

但是,考虑到中国铁塔非Reits类公司,不披露此类数据。同时,鉴于中国铁塔上市是为了扩大固定资产投资,FCFF暂无法预估,故采用P/B以及EV/EBITDA进行比较。

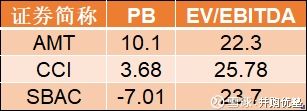

1)可比公司法:

数据截至7月31日:

2)与自身历史PB比较:

AMT近10年PB的低位为2.8X,目前为10.1X,处于高位:

(数据来源:wind)

CCI近10年PB的低点为0.8X,目前为3.68X,处于高位:

(数据来源:wind)

本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。

最后,关于前两天提到的生物股份,最近做了一些详细研究,已经不打算对它出报告了,提示几个财务风险点,大家自己留心吧:

一是账面高额的货币资金VS较低的投资收益;二是对比同行较高的毛利率VS较低的周转率;三是存货数据;四是比同行较低的成本、较低的费用;五是重要股东较高的质押率

作者:并购优塾

2018.9.13~周四~晴带点小雨~上午防台风山竹检查。