对三个模型的函数进行推导。然后整理三大函数的曲线的函数关系,曲线斜率,以及曲线移动等三个层面。

一:收入-支出模型

1:总支出函数AE=c+i+g+nx

c=消费,i=投资,g=政府支出,nx=净出口

2:总收入函数NI=c+s

c=消费,s=储蓄

3:收入恒等式y=c+i

当收支达到均衡时,收入NI=支出AE,设NI=AE=y,则y=c+i,i=s

4:消费函数c=α+βy。

①:参数意义:

α为必不可少的自发消费,即收入为0时也必须要有的消费

β为边际消费倾向MPC

β*y表示收入引致的消费

②:消费曲线:

③:关系:

居民消费量随着收入的增加而递增。

④:斜率:

边际消费倾向MPC。每增加1单位收入与因此增加的消费的比值。

斜率的变化就是边际消费倾向的变化。

MPC增加重要原因:

I:贫富差距减小。贫富差距越大,少数富人拥有越多的财富。由于富人拥有这些财富并不会拿出来更多消费而是进行储蓄。所以贫富差距大会减少消费。

II:对富有人群税收上升。政府采用的累进税率越重,政府从富人那里获得的税收就越多。从而政府可以消费的方式使用这些税收。

III:公司未分配利润减少。如果利润分配了,则分配的利润中必将有一部分成为消费。分配的利润越多,消费就越多

MPC增加的其他原因:

IV:存款利率上升。有三种效应会造成曲线向上移动。

替代效应,将储蓄替代消费,因为现在不消费,将来钱更多。

收入效应,觉得未来自己更有钱,所以增加了现在消费

其中低收入者的替代效应大于收入效应,高收入者收入效应大于替代效应,因为以养老等固定收益为目标的储蓄将减少

V:通货膨胀上升。钱在贬值,所以用来消费。发到手的工资更多,也会用来消费。

VI:社会福利增加。福利好则用于储蓄的金额减少。

⑤:移动:

当自发消费增加时,曲线向上移动。

自发消费是人们即使借债也不得不进行的消费,除了个人偏好,我觉得就是衣食住行等最基本的生活保障性消费。总的来说是的MPC增加的6点因素,同样也会影响到自发消费的增加。

5:储蓄函数s=-α+(1-β)y

由收入恒等式3和消费函数4推导得出:s=-α+(1-β)y

①:储蓄曲线:

②:意义:

储蓄s随着收入Y的增加而增加

斜率:边际储蓄倾向MPS,每增加1单位收入与因此增加的储蓄量的比值。

由于y=c+s。

Δy=Δc+Δs。

Δy/Δy=Δc/Δy+Δs/Δy,而Δy/Δy=1,Δc/Δy=MPC,Δs/Δy=MPS

1=MPC+MPS,也就是边际消费+边际储蓄=1

所以储蓄函数的斜率=1-β

所有影响消费函数的因素,都以相反的方向影响储蓄的斜率。

③:移动:

由于α表示即使借债,也要消费的金额。借债就是负的储蓄,所以是-α。

同理所有影响消费函数的因素,都以相反的方向影响储蓄函数的移动。

6:均衡收入函数y=α/(1-β)+i/(1-β)

由收入恒等式3+消费函数4推出y=α/(1-β)+i/(1-β),用恒等式3+储蓄函数5+(i=s)同样可以求出相同的函数。

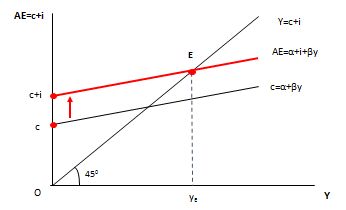

①:通过消费函数推导曲线:

收支均衡的定义是AE=NI,在均衡时i=s,y=c+i,这是我们前面推导过的。

在图中支出曲线AE和消费曲线平行。在AE曲线上有这么一点E,E点上AE=NI达到均衡状态。

怎么得到E点呢?只需要从原点做45°线与AE相交,就可以得到均衡点E。

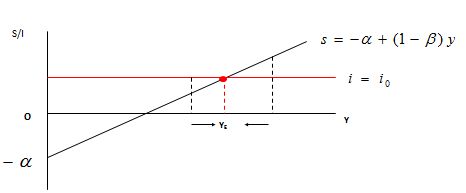

②:通过储蓄函数推导

如图当s=i时,收入支出达到均衡。于是交点y代表均衡收入。

③:关系:

当α和β已知时,均衡收入y取决于投资。

二:IS-LM模型

7:投资函数:i=e-d*r。

①:参数意义

e=自主投资,d=投资系数,r=利率。

②:投资曲线:

③:关系:

投资量与利率成反比。投资系数代表投资对利率变动的敏感程度。

④:斜率:

d的大小影响投资对利率的敏感性。

资本密集型产业由于资金需求大,其对利率更为敏感;而劳动和资源密集型行业对利率的敏感程度相对较低

投资主体产权明确,利益分配机制和风控机制健全,企业才会对利率敏感,一般私营企业比国企敏感。

⑤:移动:

自主投资e增加,曲线向上。是什么会改变自主投资e呢?

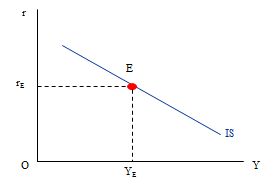

8:IS函数,r=(α+e)/d+((1-β)/d)*y

当产品市场均衡函时,通过函数6+7,可以推导出IS曲线。

①:IS曲线:

②:关系:

在产品市场均衡时,利率升高意味着国民收入的降低。因为高利率降低了投资,投资降低就会减少支出,支出减少就会减少需求。

③:斜率:

(1-β)/d,由于边际消费倾向相对比较稳定,一般斜率主要受投资弹性系数d的影响。

④:移动:

如果斜率不变,则β和d的数值不变,曲线的移动主要来自于自主投资e的变化。

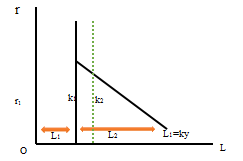

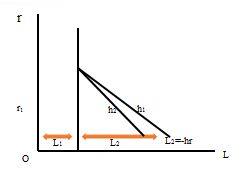

9:货币需求函数L=ky-hr

①:货币实际需求L=交易动机+谨慎动机L1+投机动机L2。

I:L1=ky,k为交易谨慎动机系数。y=实际收入

II:L2=-hr,h为投机动机系数,r=利率

②:不同收入下的货币需求曲线

③:不同利率下货币需求曲线

I:L的大小受L2影响。L2受利率r影响。利率上升时,货币需求减少。

II:斜率:投机动机系数h上升时,L2随利率的影响更大,曲线更陡峭,意味着人们更喜欢投机。感觉投机动机系数的变化可以参考投资动机系数。

III:移动:L2只发生斜率变化,不发生位移。

④:当L1和L2联立起来时,k和h可以分别影响L曲线的斜率和移动。

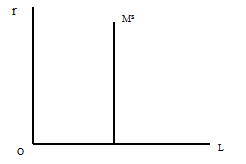

10:货币需求函数m=M/P

M=名义货币量,m=实际货币量,P=价格指数。

①:货币供应曲线。

由于货币供应有发币当局主导。所以可以看做常数。

11:LM函数,r=(k/h)*y-m/h

当货币市场均衡时,L=m,名义货币=实际货币,默认价格指数=1,由9+10推出m=ky-hr, y=(h/k)*r+m/k,r=(k/h)*y-m/h

①:LM曲线

②:关系:

当货币市场均衡时,国民收入决定货币需求量,货币需求量决定利率r。国民收入约高,利率越高。

③:斜率:

凯恩斯利率效应

I: 庇古财富效应

II: 外贸效应(蒙代尔--弗莱明汇率效应)[价格下降、商品相对便宜,出口增加,产出增加;或价格下降、实际货币增加、汇率下降、货币贬值、出口增加、产出增加]

III: 跨时期替代效应

④:移动:

当曲线移动时,假设斜率h/k不变,则曲线移动只考虑货币供应量m。当实际货币供应m增加时,曲线向右移动。

如果价格系数P可变,则P上升,m减少,LM曲线向左移动

三:总需求-总供给模型

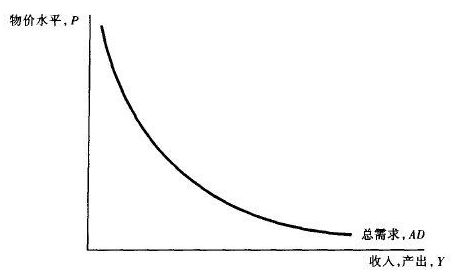

12:总需求函数AD,y=f(p)

①:总需求曲线:

②:关系:

在产品市场均衡与货币市场均衡的条件下,总需求Y随价格P变化的函数,价格指数P增加,均衡收入则会减少。

③:斜率:

斜率为负数。

I:根据凯恩斯利率效应,价格上升,利率也上升,投资减少,总产出减少,总需求也减少。

II:根据庇古财富效应,价格上升,实际货币供应减少,老百姓觉得自己变穷了,于是减少需求。

III:根据外贸效应,价格上升,导致利率上升,导致资本流入,导致本币升值,导致外贸下降,导致需求减少。

IV:根据跨时期替代效应,价格上升,利率也上升,现在如果不消费,留下的货币将来可以产生更多利息。于是选择用将来消费替代现在消费。

④:移动:

由于y=c+i+g+nx,所有增加消费,投资,政府支出,净出口都将导致需求曲线向右移动。所有导致IS-LM曲线向右移动的因素,也将导致AD曲线向右移动。

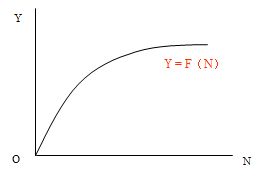

13:宏观生产函数,总产出y=f(N,K,T),

N=整个社会就业量,K=整个社会资本存量,T=技术水平

①:宏观生产函数曲线

②:关系:

I:短期生产函数中,资本存量和技术水平不会马上改变。所以随着劳动量的投入,总产出递增

II:长期生产函数中,随着劳动量,资本量,技术水平的增加,总产出递增。

③:斜率。

由于边际生产效率递减,所以宏观生产函数的一阶导数大于零,二阶导数却小于零。说明随着要素的不断投入,增速递减。

14:劳动力市场均衡

总产出函数中劳动量N如何求出?可以通过劳动力市场均衡求得。

I:劳动需求函数Nd=Nd(W/P),

II:劳动供给函数Ns=Ns(W/P)

①:劳动力均衡曲线

②:关系:

Nd随价格水平P的升高而降低需求,Ns随价格水平P的升高而增加供应。最后在E点时达到均衡,得到均衡劳动力供应NE

③:斜率:

当劳动力的工资越能迅速调整,劳动力供给需求曲线越倾斜,直到垂直。当劳动力工资越无法调整,曲线越平摊,直到水平。

15:总供给函数AS

通过价格P求得劳动量N,通过劳动量N,求得总产量y.

13+14,可以求出总供给函数AS

①:短期供给曲线

②:长期供给曲线

③:关系:

I:在凯恩斯区域无论怎么增加供给,价格系数都不会升高。

II:在古典区域,无论如何改变价格系数,总供应都不会增加

III:在正常区域内,总供给随着价格系数的增加而增加。

④:斜率:

I:随着工资刚性的逐渐降低,AS曲线越来越平坦。在社会还未达到充分就业的时候,工资具有绝对的刚性,这时候无论什么工资情况下,人们都愿意供应自己所有的劳动。

II:当社会达到充分就业时,工资具有绝对的灵活性。无论怎么提高工资,人们也无法提供更多的劳动。

III:当短期时,工资来不及调整,所以短期工资为刚性。但在长期中,所有工资水平都将调整,所以长期中工资具有绝对的灵活。

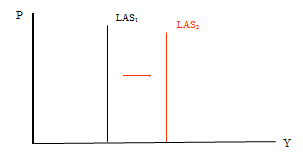

⑤:移动:

I:所有导致生产因素更容易获得的因素,曲线向右移动。如:劳动供给增加,资本增加,自然资源更易获取,技术进步。

II:所有导致生产成本减少的因素将使曲线向右移动。如:预期价格水平下降,投入品价格下降,名义工资下降。