编者按:

20世纪60年代的美国,一种创新的投资组织形式——企业风险投资(Corporate Venture Capital,即CVC)应需而生。世纪末,CVC模式引入中国并成功应用,经过二十余年的发展已初具规模。

2015 年,国家发出“大众创业,万众创新”的号召,创业热情的高涨带动了我国 CVC 行业爆发式的增长,但受后续资本寒冬的影响,投资频率有所回落。近日,CBinsights在全球CVC行业发展数据分析报告中指出,中国的CVC投资案例数在2017至2018年间从228次增长到351次,涨幅54%,这表明新一轮的CVC热潮正悄然来袭。

机遇当前,如何及时把握?本文结合了国内外最新CVC行业发展报告和理论进行研究。以下,enjoy~

壹、CVC基本介绍

哈佛大学Henry W. Chesbrough教授 (2002) 定义CVC为直接投资于外部创业企业的企业基金,不包括企业内部投资或通过第三方的投资,通常主要针对非金融企业。

1. 激烈技术变革、高度竞争、弱独占性的行业

2. 创业企业作为重要创新来源的行业

3. 占有更强的技术及市场资源的企业在CVC领域更活跃

三、CVC与IVC的区别

IVC(Independent Venture Capital,即IVC)和CVC的本质都是VC,两者在投资领域及投资模式等方面有着许多共同点,但又有以下三点主要不同:

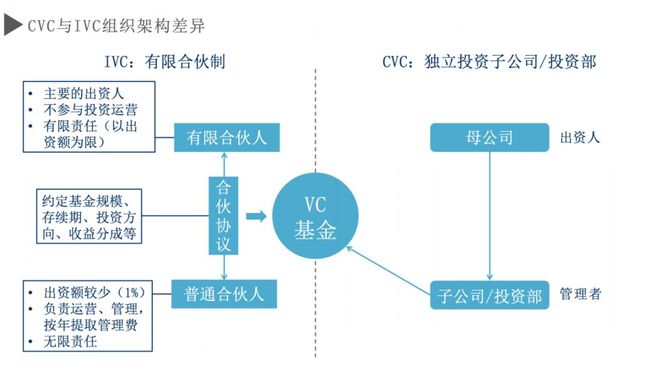

1、组织架构:

IVC:有限合伙制,由有限合伙人(Limited Partnership,即LP)和普通合伙人(General Partnership,即GP)组成。

LP一般是主要的出资人,不参与公司具体投资运营,以出资额为限承担有限责任;

GP一般出资额较少,通常仅为1%左右,主要为公司的管理者,负责基金的运营、管理,具体包括寻找投资机会、管理投资组合公司、设计和实施退出方案等,对公司承担无限责任,享有经营控制权、利润分成权,并按年度提取管理费。

LP与GP之间通常会签订合伙协议,约定基金的规模、存续期、投资方向、及收益分成等。

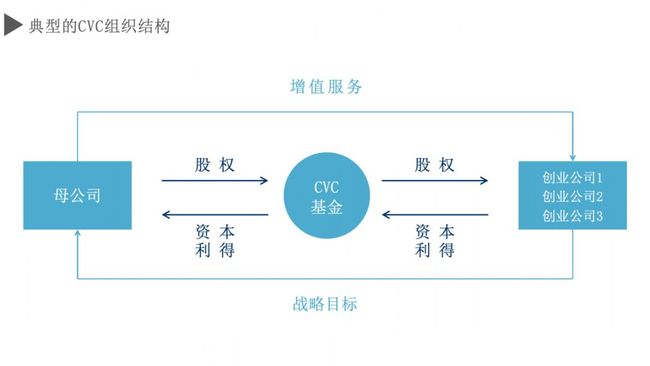

CVC:非金融企业设立独立投资子公司或投资部,代表母公司去对创业公司进行投资,资金一般仅由母公司提供,不需要第三方提供资金,投资资金不会受到资金合同期的限制。

2、薪酬激励:

IVC:普遍采取基于投资绩效的激励薪酬制度;一般要求管理者共同参与创业公司的投资。

CVC:根据Frederic W. Cook & Co.(2000)的调查,68%表示并未采用与投资绩效高度挂钩的奖金激励方案,而是给管理者一个固定工资,在此基础上的奖金与母公司业绩挂钩;不要求管理者参与创投,部分公司甚至不允许员工自愿跟投。

3、目标追求:

IVC:投资目的较单一,仅是追求财务上的回报。

▶ 优势:

1. 资金期限更长。

资金由母公司直接提供,不受IVC中LP与GP的合约限制,理论上存续时长可与母公司存续时长相等,相对可投资期限较长。

2. 风险容忍度更高且给出的估值更高。

由于资金期限更灵活且投资目标更多元,CVC风险容忍度更高且给出的估值也较高。这可以给许多不易获得IVC投资的、更年轻、更有风险的、涉及前沿科技和竞争激烈行业的初创企业提供资金。

3. 为被投资企业提供更多增值服务。

1) 当母公司与被投公司战略契合时,能与被投公司在客户或供应商、市场、销售、物流、研发或生产等领域形成合作。

2) 给创业公司提供技术支持,投资更高风险的项目,从而促进其创新能力。

3) 使被投资公司与母公司形成利益关联,提升其未来商业前景,并减少来自母公司可能的竞争劣势。

4) 向其他投资者(如 IVC)提供被投公司真实价值的正面信号。

4. 提高被投资公司的价值。

从投资结果角度,在成功退出被投企业案例中,投资于母公司战略相关企业的CVC至少和IVC一样成功,且接受CVC投资后被投公司受到更多 IVC 的关注,从而能以更高的估值、在更早的阶段进行 IPO。

5. 创造更多的社会价值。

从促进社会创新角度,由于风险承担意愿更高,CVC能够为不容易获得 IVC 投资的、更年轻、更有风险的、涉及前沿科技的初创企业提供资金,从而为社会创造更大的价值。

▶ 劣势:

1. 可能与被投企业存在竞争关系。

若CVC母公司生产与创业公司相似的竞争性产品,二者存在直接的竞争关系,这时 CVC 投资更多的是一种威胁。

2. 可能会“剥削”而非“培育”被投资企业的技术创新。

由于投资服务于母公司的发展战略,为其获取新技术,那么被投公司会面临核心技术/商业模式泄露或被CVC母公司“剥夺”的可能性。

3. 限制被投资企业的可用市场资源。

市场上其它CVC母公司的竞争者可能会因创业企业接受了该公司的投资而不再与其开展合作。

4. 相对缺乏初创业管理等相关经验。

IVC一般投资企业领域和数目都要较CVC更多,且追求财务回报,可以为初创企业的管理及资本运作等提供更专业的帮助。

5. 可能面临代理问题,给被投资企业带来不确定性。

若CVC母公司存在严重的代理问题,则被投资企业(尤其业务与母公司无关的创业企业)未来被削减投资的风险较高。

二、母公司角度:进行CVC投资的利弊

● 利处:

1. 为母公司创造价值。

有学者研究发现,以托宾q(即企业市场价值对企业资产重置成本的比值)为衡量标准,CVC 能够显著提升企业价值。

2. 帮助母公司获取信息及新知识。

作为母公司的“探照灯”,有效地获取对其核心业务有威胁或有帮助的新科技信息、商业模式,特别在创业企业作为重要创新来源的行业更明显。

3. 为母公司提供了一种实物期权。

CVC允许母公司对早期公司进行有限的风险投资并从中收集关于新技术的信息,从而延迟继续或撤销投资决策以消除不确定性的影响;它还允许母公司在将来通过获取专利授权的方式得到被投公司的研究成果。未来不确定性程度、技术价值、时间紧迫性都会影响CVC投资这一实体期权的价值。

● 弊端:

1. 多元目标间的冲突。

IVC可以只关注投资业绩,但CVC需要平衡母公司的战略目标和投资本身的财务目标,而两者可能是不一致的且可能导致新的利益冲突和代理问题。

2. 错失部分投资机会。

CVC投资需要时刻关注并服从于母公司的战略,不会投一些可能会对母公司造成损害的公司,也意味着它很难投资真正有革命性的创业企业。

3. 企业内部资源竞争。

由于资源有限,企业内部部门之间存在一系列竞争,特别是投资部门与业务部门有可能存在利益冲突,这会损害母公司的整体利益。

4. 管理者激励不足。

管理层隶属于母公司,无法拥有IVC式的薪酬激励机制,从而容易出现管理者激励或专业能力不足的问题。

5. 投资的逆向选择问题。

对自身的前景,创业企业通常有一些外部投资者不能观察到的内部信息,高质量创业企业尤甚(他们更担心自身核心技术或资源被CVC母公司窃取,从而不愿接受投资)。存在的信息不对称会带来逆向选择问题,即接受CVC投资的公司可能更多是一些质量不高的创业企业。

叁、CVC最新理论研究

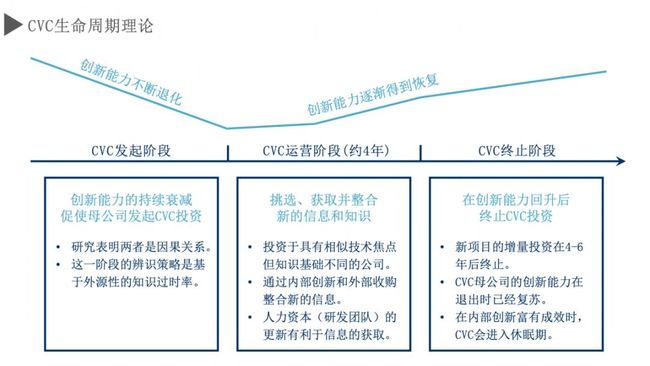

耶鲁大学助理教授Song Ma(2016)建立了CVC的生命周期,以分析其作为金融创新背后的经济学原理:

他指出,CVC通常遵循一种信息获取原理——在内部创新恶化时,外部信息的价值会促使企业用CVC从创业公司获取新知识。

运营和终止阶段则进一步支持这种原理:CVC选择投资的公司一般具有相似的技术重点但不同的知识库(创新及专利重叠度低),母公司会积极使用新信息并更新研发团队以促进信息获取;当信息利益减少时,即企业重新回到创新前沿、风险投资边际信息回报下降时,CVC程序将被休眠/终止。

二、目标模式分类

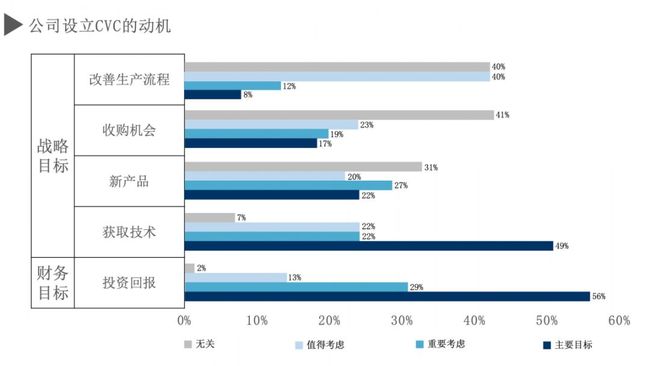

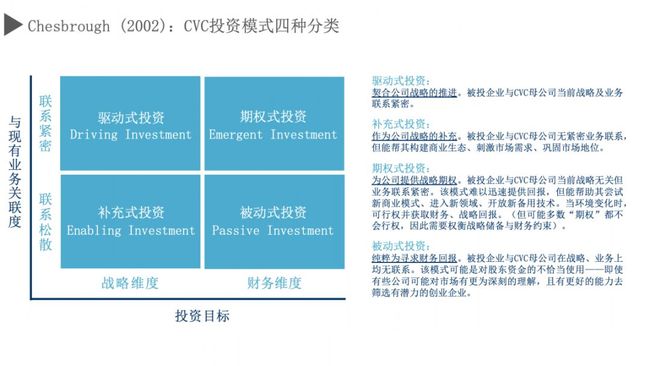

哈佛大学Henry W. Chesbrough教授(2002)认为CVC在战略或财务目标两个维度下,结合母公司与被投公司的经营契合度,可将其分为四种模式:

2016年,来自美国、瑞典、芬兰的三名学者Sergey、Joakim和Pejvak在Chesbrough的分类基础上研究了163家公司的CVC数据。数据表明,超过50%的是被动式投资,约20%为期权式投资,16%是驱动式投资,小于5%的是补充式投资,而真正对公司战略目标助益大(不考虑财务回报)的是驱动式与补充式。总体来看,只有约20%的CVC在获得创新机会或规模效益提升方面能获利,大多数交易要么是有害的,要么对公司寻求的战略目标没有明显的影响。

综上可得,财务回报、战略回报与长久运营很难同时达成,涉足CVC需要明确目标、慎重考虑、科学执行。

三、企业创新战略

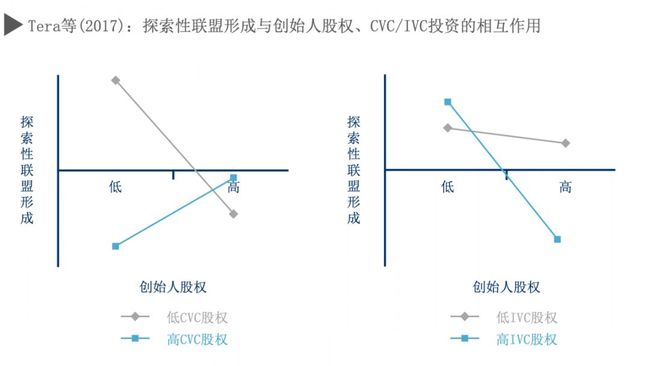

伊利诺伊州立大学Tera等学者(2017)站在被投公司的角度,探究其更倾向于形成探索性联盟(进行持续创新)的条件。研究发现,当创始人股权占比高时,接受CVC投资的公司比接受IVC投资的公司更易形成探索性联盟:

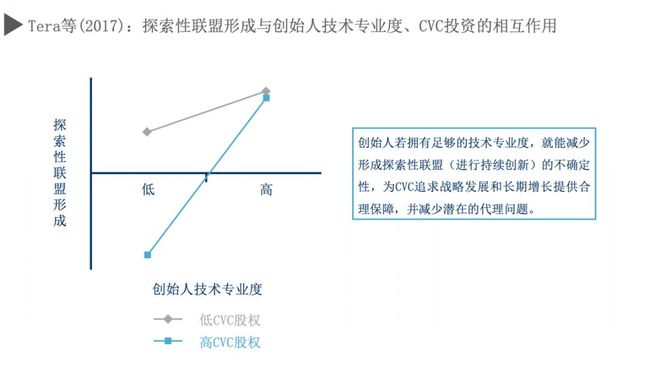

此外,接受CVC投资的公司,创始人对自身业务的技术专业度越高,越容易形成探索性联盟:

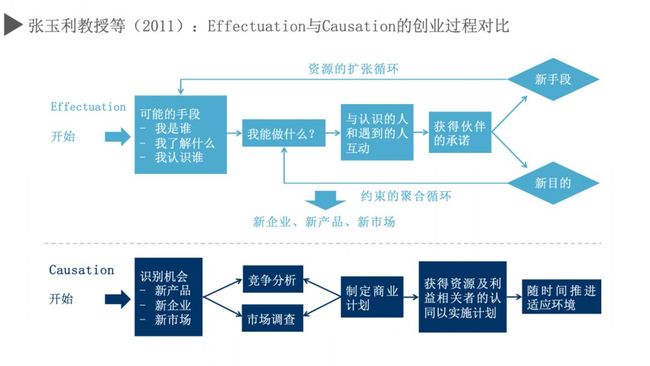

来自德国的学者Fabian等(2018)则调查了被投公司的创业逻辑对商业模式创新(Business Model Innovation,即BMI)和CVC绩效表现的影响。

研究涉及两种创业逻辑理论:Effectuation和Causation,南开商学院教授张玉利等(2011)对两种理论做过中文诠释和对比:

Fabian发现两种逻辑都能在正常的行业增长情况下促进BMI,而Effectuation在行业高增长环境下更有效,Causation在行业低增长环境下更有效;BMI的成功会为CVC绩效表现增彩,但这种成功的切实取得需要CVC确保被投公司的创始人准确地匹配了行业增长预期和创业逻辑。

至于CVC与母公司创新之间的关系,首尔国立大学的Simon等(2018)研究发现这种关系与CVC的管理结构密切相关,因此本文将其归到管理人员激励部分进行简述。

四、管理人员激励

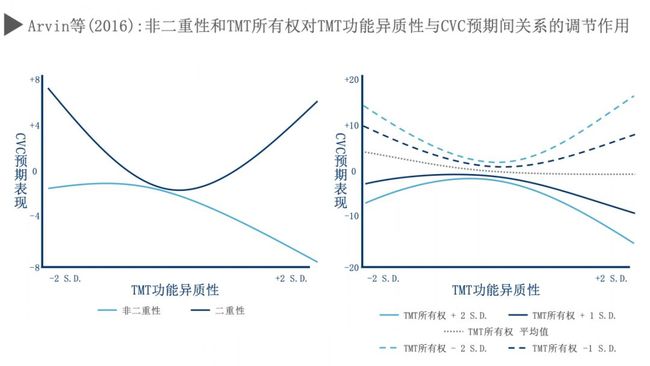

华盛顿州立大学Arvin等(2016)研究了高层管理团队(Top Management Team,即TMT)功能异质性(Functional Heterogeneity)和公司治理结构在CVC投资下即将进行IPO的公司中所起到的作用。

肯特州立大学的Sergey等(2017)分析了多种CVC治理要素,包括董事会、CEO、机构所有权特征等与CVC投资表现的关系,得出拥有多个授权和机构所有权的董事会是CVC活动的重要正面因素的结论。

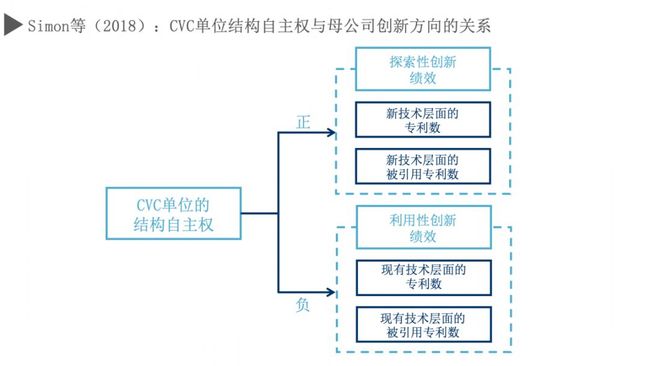

此外,首尔国立大学的Simon等(2018)站在CVC单位结构自治的角度,研究了其对母公司不同目的性创新战略的不同作用:

数据分析表明,CVC单位结构自治为进行相对不受约束、冒险的投资提供便利,从而能够提高探索性创新(投资于外部机会)绩效;与此同时,自治使得CVC与母公司的原有创新资源存在一定程度的脱离,不利于进行利用性创新(投资于内部机会)。

综上所述,母公司设立CVC时,建议聘任独立专业的、对新信息、新知识足够敏感的管理团队,给予一定的自主权,促进探索性创新、避免项目筛选和评估时的偏差;同时根据公司实际情况,成立相应的监督与报酬机制,平衡财务回报与战略回报。

伍、CVC国内外发展概况

根据CBinsights的统计,2018年全球共有2,740件CVC参与的交易,总交易额约530亿美元,较2017年完成的交易量增长了32%、总交易额上升了47%,增幅显著。

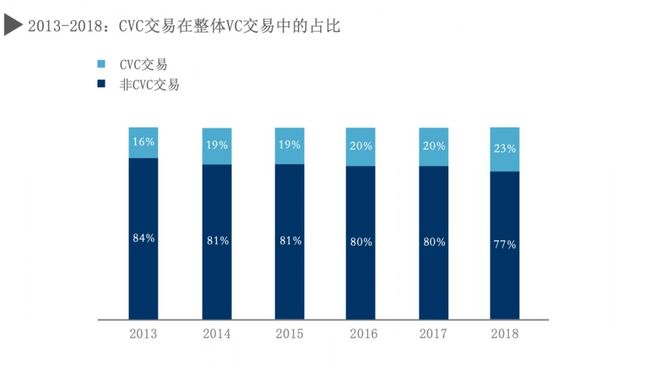

CVC参与的VC活动在2018年占比23%,相较2017年上涨3%,且这种上涨延续了2013年以来的大趋势,总涨幅为7%。可见,VC活动仍以IVC为主,但CVC发挥的作用在逐步增大。

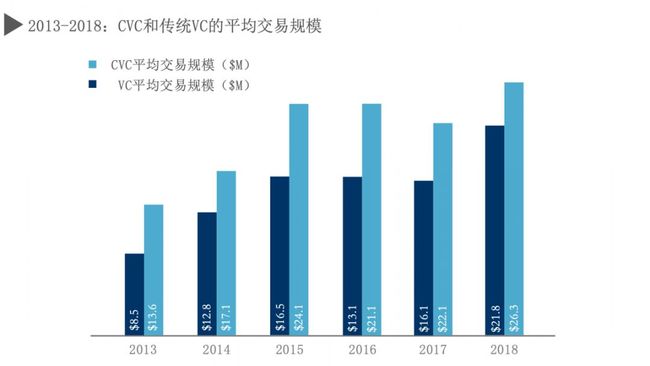

随着交易量和占比增长的,还有平均交易规模。2018年,CVC的平均交易规模达到了2,630万美元,创2013年以来、超越2015年(2,410万美元)的新高,与此同时,IVC平均交易规模也创新高,达到了2,180万美元,较去年增长35%。平均交易规模上明显的增幅表明新一轮的投资浪潮正在涌起。

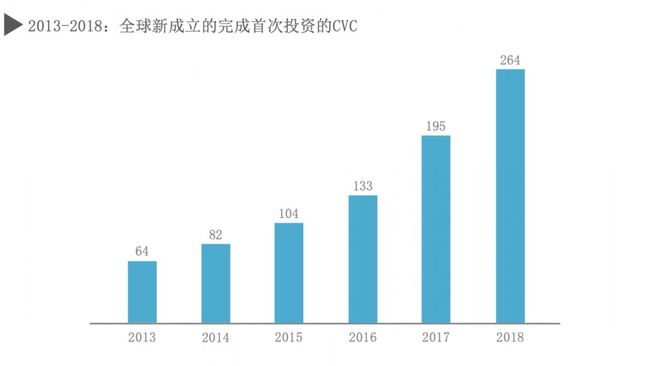

2018年,总共约有773家CVC表现活跃,其中全球新成立的完成首次投资的CVC数量达到了264家,较2017年增长了35%。

据统计,2018年有332家独立的CVC集团参与了至少一次种子轮融资,较去年增长25%;A轮融资参与度也上升了31%,从2017年的320家增长到了419家。

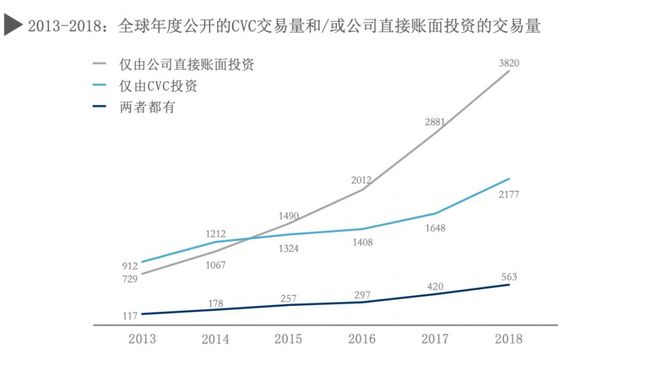

最引人注目的是公司直接投资额(直接账面拨款)的飞涨,2018年达到了峰值——3,820笔交易,比2017年的2,881笔多了33%。既有CVC参与又有公司直接拨款的交易也涨幅明显(563笔,较去年增长34%)。

◆ 2018年全球最活跃的CVC:

GV(谷歌风投)继2017年超越Intel(英特尔)后蝉联榜首,投资了逾70家公司;Salesforce从2017年的第三上升至第二,紧随其后的是2017年的第二位Intel(英特尔);中国的百度风投首次登榜,跃居第四,联想的君联资本与复星集团的复星锐正资本2017年后再次上榜,分列第五和第十。

二、CVC投资行业趋势根据CBinsights的统计,互联网、医疗健康和移动通信三大领域的初创企业是CVC机构投资的重点,分别获得了212亿、109亿和90亿美元的资金支持。

AI(人工智能)领域在2017和2018年吸引到的CVC投资分别为230和291次,较2016年的161次增幅显著,亚洲地区的AI类CVC投资占比上升极快(2017至2018年从29%上升到42%);百度风投在2018年投资了13家AI初创企业,成为该领域最活跃的CVC投资机构。

三、CVC各地发展趋势

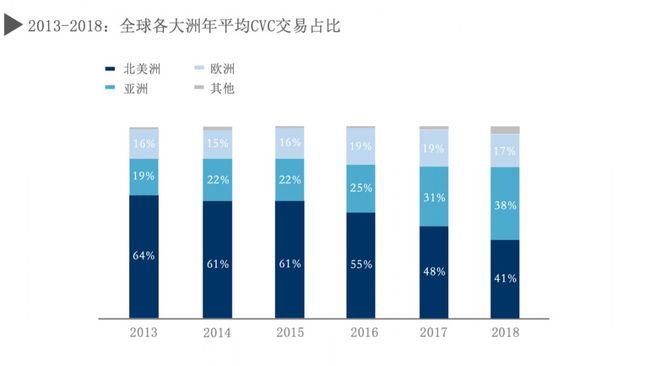

据CBinsights的统计,亚洲的CVC交易量有望超越北美洲,亚洲预期将成为CVC交易新高地:2018年亚洲的CVC交易量占比从2017年的31%增长到38%,而欧洲和北美洲的交易量都有不同程度的下滑,分创17%(三年来)和41%(五年来)的新低。

2017至2018年间,中国的CVC交易量暴增了54%,从228次到351次,交易额也上升了51%(72亿到108亿美元),而2015年的次高峰中,约30亿美元的资金全部投给了“滴滴出行”的两轮融资。

◆ 其他地区的CVC发展状况:

2017至2018年间,日本的CVC交易量增长逾一倍(158到317次),交易额增长56%(9亿到14亿美元);印度增长20%(59到71次),交易额小幅增长(16亿到18亿美元);欧洲增长17%(399到468次),交易额剧增74%(32亿到55亿美元,源于几家独角兽公司的巨额融资),其中英国获取了全欧洲26%的资金,占比创新高,其次是德国(19%)和法国(12%);美国也经历了28%的交易额增长(207亿到265亿美元)和11%的交易量增长(945到1,046次)。

参考文献

Alter, Murray and Larry Buchsbaum (2000), Corporate Venturing: Goals, Compensation and Taxes, The Corporate Venturing Directory & Yearbook, Wellesley, MA: Asset Alternatives Inc.

Arvin Sahaym, Sam Yul Cho, Sang Kyun Kim and Fariss-Terry Mousa (2016), Mixed blessings: How top management team heterogeneity and governance structure influence the use of corporate venture capital by post-IPO firms [J]. Journal of Business Research, 69(3), pp 1208-1218.

CBinsights-The 2018 Global CVC Report

Chesbrough Henry W. (2002), Making sense of corporate venture capital [J]. Harvard Business Review, 80(3):90.

Fabian Futterer, Jochen Schmidt and Sven Heidenreich (2018), Effectuation or causation as the key to corporate venture success? Investigating effects of entrepreneurial behaviors on business model innovation and venture performance [J]. Long Range Planning, 51(1), pp 64-81.

您有一份《2018中国CVC行业发展报告》请查收 !

Sergey Anokhin, Joakim Wincent and Pejvak Oghazi (2016), Strategic effects of corporate venture capital investments [J]. Journal of Business Venturing Insights, 5, pp 63-69.

Sergey Anokhin, Simon Peck and Joakim Wincent (2016), Corporate venture capital: The role of governance factors [J]. Journal of Business Research, 69(11), pp 4744-4749.

Simon U. Lee, Gunno Park and Jina Kang (2018), The double-edged effects of the corporate venture capital unit's structural autonomy on corporate investors' explorative and exploitative innovation [J]. Journal of Business Research, 88, pp 141-149.

Susan A. Hill and Julian Birkinshaw (2008), Strategy–organization configurations in corporate venture units: Impact on performance and survival [J]. Journal of Business Venturing, 23, pp 423-444.

Tera L. Galloway, Douglas R. Miller, Arvin Sahaym and Jonathan D. Arthurs (2017), Exploring the innovation strategies of young firms: Corporate venture capital and venture capital impact on alliance innovation strategy [J]. Journal of Business Research, 71, pp 55-65.

张玉利,田新,王瑞 (2011), 创业决策:Effectuation理论及其发展[J]. 研究与发展管理, 2, 48-57页。

看到这里的肯定是真爱粉啦!

我们为真爱粉的你

准备了一份小彩蛋

Sandlakers微信公众号

后台回复“CVC”领取哟!