1.

有朋友问我,买的单次赔付的消费重疾险,如果得了甲状腺癌,可不可以不理赔,留着以后得了更大的病再理赔?

纳尼?得了甲状腺癌不理赔,要等以后再赔????

我又确认了一遍,才知道自己没听错。

仔细询问之下,才得知朋友询问的原因:

原来朋友的朋友去年发现了甲状腺癌,之后做了手术,因为甲状腺癌是最温和的癌症,所以手术花费并不多,用公司的补充医疗险完就花了几百块钱。

得过癌症又从手术室走出来的人,可能天然对疾病有着更深的恐惧,这个朋友在得知日后自己无法购买重疾险后,特别担心日后的保障问题。

她觉得自己得甲状腺癌没花费多少钱,她能承受,如果过几年再来个肺癌、胃癌的,那花销可能就扛不住了。

后来,她听同事说起,有人买了多份重疾险,得了重疾后想日后还能有一份保障,就只理赔其中一份,留着其他的以后再赔。

所以,她也考虑这次甲状腺癌就先不理赔了,等下次遇到抗不过去的大病时,再启用保险公司这笔钱。

听完这个想法,我心里真的替这个朋友着急。

我其实特别能理解她的心情:

本来就被疾病折磨过一通,然后还得面对日后没有任何保障的裸奔生活,心里肯定是极度缺乏安全感和不踏实的。

2.

虽然理解,但是还是不建议采用这样的方式获得内心的保障。

首先,这样做并不“划算”。

暂且不说,这次发生重疾选择不理赔,下次罹患其他重疾了,保险公司给不给理赔,就算是给理赔。

同样是50万,能选择早拿,为什么要晚拿呢?

现在50万的理赔款拿到手,该治病治病,治病花不完,投资理财也行啊。

就算是普通人没有什么高回报的理财渠道,就直接买银行理财,再不济放余额宝,几年之后也会增加不少的收益吧,肯定远远不止当初的50万了吧。

另一点,咱们肯定也是知道的。

通货膨胀之下,未来的50万,肯定是没有此刻的50万更值钱嘛。

这样一对比,肯定是晚理赔是不划算的。

其次,这样做是有风险的。

毕竟自己想下次理赔用,但这个第二次发生重疾险是否理赔,还是未知数。

因为有的病种理赔的条件是:要求初次罹患该病种。那如果两次患病是一个病种,那第二次是无法获得理赔的。

以第一次得甲状腺癌的人为例,第一次得的甲状腺癌,应该按照重疾险中的病种:恶性肿瘤来理赔。

如果,第二次得的病是胃癌,胃癌也是恶性肿瘤的一种,也需要按照恶性肿瘤病种来理赔。

但这次并不是“初次”患有这种重疾,所以不符合理赔条件,保险公司肯定是不会理赔的。

那你可能会想,按照第二次理赔不了,那按第一次理赔总可以了吧?

这个也不一定是可以理赔的。

还要看,那个时候,第一次疾病的理赔是否在理赔时效内。

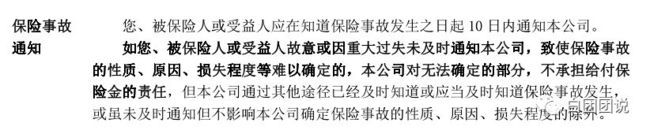

保险合同的条款对于理赔时效是有要求的,通常是这样的:

发生保险事故后,应在10日内拨打保险公司电话报案。

因为,通常通知保险公司出险后,保险公司会告知需要准备和留存的资料,必要时还会到现场查勘。如果不及时通知保险公司的话,有可能会造成无法确定事故的性质等。

所以条款中还提到,

如故意或因重大过失未及时通知本公司,只是保险事故的性质、原因、损失承担等难以确定的,本公司对无法确定的部分,不承担给付保险金的责任。

但本公司通过其他途径已经即使知道或应当及时知道保险事故发生,或虽未及时通知单不影响本公司确定保险事故的性质、原因、损失承担的除外。

当然,如果10日内未及时报案,也还有诉讼时效。

根据《保险法》第26条规定,

人寿保险以外的其他保险的被保险人或者受益人,向保险人请求赔偿或者给付保险金的诉讼时效期间为二年,自其知道或者应当知道保险事故发生之日起计算。

人寿保险的被保险人或者受益人向保险人请求给付保险金的诉讼时效期间为五年,自其知道或者应当知道保险事故发生之日起计算。

可以这样理解,

对疾病(包括轻、中、重症)和伤残来说,诉讼时效是:最晚不能超过2年发起索赔。

而对身故来说,诉讼时效是:不能超过5年。

一旦超出《保险法》的诉讼时效,保险公司是可以不理赔的。

到那时,说什么都晚了。

所以,

1. 尽量配置一部分重疾多次赔付的产品;

2. 如果不幸发生重疾,第一时间通知保险公司;符合理赔条件的,及时理赔;如果是购买了多家重疾险的,准备多份理赔资料,同时理赔。

3. 理赔款如果治病用不完,可以自由安排,该吃吃该喝喝该玩玩,也可以选择投资、理财。

如果还是觉得保险更踏实的话,也可以拿出一部分配置养老金,变成退休后,每月定时定点发放的养老金。

另外,甲状腺癌并不是洪水猛兽,目前已有几家公司接收甲状腺癌术后5年患者的重疾险投保了。

-END-