永辉超市背景调查

1.公司概要

所属地域:福建省

涉及概念:股权转让,腾讯概念,MSCI概念...

主营业务:以经营生鲜为特色,以大卖场、卖场及社区超市为核心业态、以便利店的特许加盟为补充、以食品加工和现代农业相结合的连锁超市业务。

上市日期:2010-12-15

2.公司资料

永辉超市股份有限公司是一家经营生鲜农产品等的商业零售企业.公司的主要产品包括生鲜农产品、日用百货、服装鞋帽等.公司的经营模式被国务院七部委誉为中国"农改超"推广的典范,亦是国内首批将生鲜农产品引进现代超市的流通和农业产业化企业之一.公司已经成为各地政府保供稳价的重要力量,在福州是"流通"及"农业产业化"双龙头企业;在重庆是"农业产业化"龙头企业和"重要商品应急保供重点企业"。

可能存在产品:社区超市、消费金融业务、金融业务、生鲜经营、小贷业务、生鲜食品、电商业务、跨境商品、服装业务

董事长:张轩松 董 秘:张经仪 法人代表:张轩松

注册资金:95.7亿元

员工人数:84931

3.经营分析

一、经营情况讨论与分析

截止报告期末,公司实现营业总收入585.91亿元,同比增长19.01%,归属于上市公司股东的合并净利润18.17亿元,同比增长46.28%。

报告期内,公司业务分云超、云创、云商、云金四个板块。"云超"板块涉及红标店、绿标店,覆盖重庆、四川、贵州、河南、河北、安徽、陕西、山西、湖北、江西、广东、福建、浙江、上海、江苏、北京、天津、辽宁、吉林、黑龙江二十一个省市。"云创"包含永辉生活店、超级物种、永辉生活app等业务。"云商"重组原有总部职能部门及事业部。"云金"包括永辉金融业务。亏损省份除了江西、湖北、云南为当年新进省份外、辽宁减亏超过50%,吉林减亏依然不达预期。

Ⅰ报告期内云超板块重点工作

报告期内在重庆、福建、北京收入、利润稳固的情况下,浙江、上海、广东、四川、陕西等地更获得超过30%的营业收入增长,浙江、上海、广东、四川、河南、河北、陕西、黑龙江等地获得超80%的利润增长。

(I)推进门店硬件设施升级改造,引入新物种,业态升级

继续红标店升级Bravo绿标店工作。启动门店节能改造项目,引入智能管理系统,预计整体电费可下降30%。引入波龙工坊、鲑鱼工坊、盒牛工坊等物种,提升门店品牌形象,吸引年轻、中高端客群到店体验,增强顾客互动。

(II)规范门店SOP,引入新技术,提升运营效率

规范了门店业务操作标准,Bravo营运团队组织编制了《Bravo门店营运手册》,并通过系统培训和循环更新推动流程化战略。开发手机端小程序应用,减少PDA的设备投入。

(III)推动线上业务

京东到家截止2017年底共401家,其中云超235家,云创166家;2017年新增290家,其中云超150家,云创140家。

(IV)供应链整合初见成效

通过与生鲜源头生产商、制造商合作,引入并推广差异化、地标性、定量包装商品等,根据季节和营销节点主推单品营销,2017年生鲜千万级以上单品共计208支,增加11支,五千万元以上单品共35支,增加7支,亿元级单品共10支,增加5支。在食品用品板块,通过淘汰末端品牌、末端商品、低共性商品,店均品项数1.1万,同比去年减少21.4%。在门店进行品类物种孵化,已打造出“餐厨生活馆”、“智慧顽童”、“梦享E家”等品类项目,进一步提升了线下消费者购物体验、增强消费黏性。

(V)深化组织架构变革,运用科技信息化赋能团队

通过搭建平台、区域、小店自组织,实现矩阵式向平台型组织转变,继续推进小店合伙人任职培训、储备品类教练班、区总教练创业营、合伙人教练创业营等培训,为公司发展挖掘、储备中坚骨干力量。建立线上知识库,完成小店全职员工到小店长的课程内容,初步实现线上自主学习、考试、交流、报表评估,完成线上共享学习课程180个,开展微课学习19次,服务人次过万人,端对端打通了商行、区域及小店,把最新信息和资讯快速赋能给一线。

(VI)迭代赛马机制,完善生态机制

各区逐步试点及推进小店合伙人团队的六大系统分工,进一步明确职责。2017年迭代了区总、品类教练、小店合伙人赛马管理办法,并推出了《标杆店赛马管理办法》,助力Bravo加速迭代,完善适度紧张的生态机制。

(VII)营销活动

2017年,营运端策划了系列主题营销活动,取得了较好的效果。如9月"扫货节"销售同比增长160.9%,客流量增长55%,毛利额增长80%。同时,2017年通过跟顾客互动分享、品牌商优惠券等数字营销活动不断拉动永辉公众号的体量,微粉从年初的120万达到500万。报告期内,有消费的会员数:1547万人,会员总消费:260亿元;总会员数3232万人。

II云创板块业务云创团队进一步发展创业合伙模式,鼓励员工、工坊团队合伙创业,让有梦想的青年人通过努力,用双手改变自己的命运。

(I)2017年,永辉生活开店173家,至2017年底全国布局达10城200店,其中

第四季度开店100家,积累了门店快速复制布局的能力。

(II)2017年,云创团队集中核心优势孵化出超级物种,汇集全球优质商品,打造

“零售+餐饮+APP”体验式消费的系列工坊,超级物种入选“2017年上半年新物种榜单”,排名在商超类零售业态第一位。超级物种推出了3大孵化工坊,开发了品质定制—超级U选,融合线上线下智慧零售拓展线上会员。年初超级物种开出第一家福州温泉店,至2017年底,超级物种在9大核心城市共计开出27家门店。

(III)自主研发的永辉生活APP覆盖永辉旗下所有业态、42个城市、559家门店、累计注册用户289万,提供在线活动和商品推荐,并实现在线下单和结算。9月推出永

辉生活小程序,半年内获新客73万。线上交易额总计7.3亿元,是2016年的三倍,其中,永辉生活店线上交易额占永辉生活店交易总额的40%,超级物种线上交易额占超级物种交易额的27.4%。

III云商板块业务

(I)生鲜全球贸围绕“品质、品牌、源头”三核心原则,开展了一系列的供应链迭代

优化工作,在品项开发规划、渠道综合建设、品牌化营销、供应链运作多元化以及团队架构重组等五大方面工作取得了一定的成果。国际重点开发了澳洲冷鲜牛肉、泰国龙眼干、高端水产、泰国大米等的直采工作。牵头组织一二集群生鲜商行共同探讨品质订制生鲜发展规划。新品上市品牌化推广,主推田趣大米、半边天多宝鱼、半边天猪肉、刀郎土瓜等定制产品。

(II)食百全球贸重点推动品质订制及品牌代理战略,坚持源头、品质、品牌的开发

理念,以全球化视野在品质订制、品牌代理两个业务领域为客户提供安全、健康、高性价比的产品。实现品质订制亿级品牌3个:悠自在、田趣、优颂。打造简约时尚的风格,推广健康、高品质的生活理念,实现了卖场乳胶制品、棉花糖系列毛巾、无痕内裤、高弹橡塑拖鞋等品类从无到有的创新突破,并且实现单品及品牌在各品类中销售排名第一,拉动整个商行毛利增长。加快全球优势资源落地,继续加强和牛奶国际、达曼国际、东展国际的合作,通过云商食百的海外直采商品销售同比增长64.6%。品质订制打通线上和线下营销模式,交叉引流,最大限度的激活线上及线下客群流量。

(III)服装部坚持“小前端+大平台+富生态+共治理”为模型,调整为供应链平台、运

营平台、中台支持三个部门;供应商进行分级管理,主力供应商70%,补充供应商30%。

(IV)彩食鲜主营收入10亿元,已在全国重庆、北京、福建、四川、安徽5个省建

立永辉生鲜中央工厂,覆盖438家门店;面向餐饮+医药+监狱+教育+电力+银行等拓展300家企业的大宗业务;企业购:开通APP微信商城,实现B2B2C,截止2017年共拓展业务145个单位。

(V)报告期内永辉超市物流中心已覆盖全国17个省市,总运作面积37万平方,员

工人数约2100人;物流中心依据温度带进行区分,其中常温配送中心(含中转仓)分布17个省区,定温配送中心(含中转仓)5个,常温及集成中心17个;配送服务对象云创和云超及线上客户(企业购),作业额312亿,增长16.4%。四川彭州新DC建设规划,规划面积3万多平方,计划2018年10月份投入运营;昆山仓新仓建设及启用,常温仓已于2017年11月份运营,定温仓计划2018年3月份。太原仓于2017年12月启用运作,租赁自营模式。

(VI)IT部门完成了从门店要货到门店收货,整个订单流程可视化;结合生鲜的特殊

业务场景,梳理流程优化系统节点,达到业务数据化,流程可视化。将供应商与零售商交互的内容全部线上化、全流程线上化、可视化、可跟踪、可追溯、流程透明、节省人力、物力及沟通成本。通过互联网云技术打造“农产品源头端-流通端-顾客端”全程可视化追踪体系。去年食品安全云网受邀参加2017年全国食品安全宣传周展会,并在集群业务的配合推广下,建立44个站点,沉淀了大量的检测数据,为商行采购及门店运营提供良好的数据支撑。

(VII)报告期人力资源开启了人力资源建设的“iHR辉腾2.0”项目及公司促销员资源

整合的"营销达人"平台项目,旨在构建数字化人力资源信息系统平台,成立微信营销达人公众号,搭建厂家、供应商、商行、门店、促销员信息&资源共享的平台。旨在整合市场闲散劳动力,盘活社会资源,来更好的服务到门店。目前注册会员2000多人,发布招聘信息20多个,并不定期发布档期商品分享赚、优惠券等活动,通过一系列的互动,让资源更稳定、信息流动更快。在导入营销达人服务的商品销售目前都处于高增长态势。

IV云金板块业务永辉金融团队基于保理和小贷双牌照资质,继续聚焦全零售产业链。初步聚焦四款金融产品。分别为"惠商超",零售商超供应商货款提前回收,一键融全网;"惠租",线下商业物业小微企业提供的租约融资服务,帮物业商提前回收租约;"惠小微",针对线上+线下实体加盟店/单体店的经营贷款产品;"好借",针对个人客户的分期付款产品和现金借款产品。截至到报告期,初步完成构建"全供应链+线下零售门店网络全覆盖+消费者"的移动智能科技金融业务战略目标。截止报告期末,累计注册客户14万个,贷款余额10.6亿元。

V流程优化

(I)2017年6月举办了首届“泰勒杯”流程设计竞赛,共有17个团队报名参加。

(II)优化“新店发展”、“账上款认领”、“员工报销”、“招投标”等流程;

(III)启动辉腾2.0人资项目的流程梳理、拉通、系统落地相关工作。

二、公司关于公司未来发展的讨论与分析

(一)行业格局和趋势

2017年零售行业资本市场风起云涌。自从阿里巴巴2016年10月提出新零售战略后,其内部依托盒马、银泰、零售通等项目,外部通过入股苏宁云商、三江购物、联华超市、新华都、高鑫零售、居然之家等多个零售企业,进行OTO改造,取得一定先发优势。腾讯后来居上,先后入股永辉超市、步步高、家乐福、万达商业、海澜之家。

(二)公司发展战略

公司2016-2020年战略发展纲要。

(三)经营计划

1、开店计划:新开Bravo店135家、超级物种100家、永辉生活店1000家;

2、推进辉腾2.0全流程拉通所包含的供应链、人资、财务、主数据等子项目的流程

梳理、拉通及系统落地等工作,同步配套建立IT治理体系、流程治理体系以保证辉腾2.0

6、物流项目:建设南通综合体、1号冷冻库及干货仓;建设四川新仓库;启动昆山

定温物流运作,推动昆山综合物流园建设,联动云超(常温、定温)、云创(永辉生活、超级物种)物流中心实现共享综合配送;南屿仓负1层工程改造;冷链仓建设:建立河南、贵州、陕西三个冷链仓;重庆单温保鲜库改造成双温带储存库;

7、推行"营销达人计划",摸索出新的与供应商的营销合作模式。

8、部分老店整改、自建物流、创新业务持续投入、信息系统持续升级等项目,预计

2018年长期经营性资产投资规模将达50亿元,为了获取优质的商业资源及拓展新的投资项目,预计对外投资规模不超过40亿元。2018年除了利用自有资金解决上述资本开支计划,拟计划向银行间市场交易商协会申请注册发行短期融资券不超过81亿元额度。同时,为了确保公司需要时有良好的融资能力及顺畅的融资渠道,公司拟向11家银行申请总额为256亿的综合授信额度。

(四)可能面对的风险

对外投资效果不达预期,线上业务提速对业绩的影响。

三、报告期内核心竞争力分析

公司坚持以智能中台为基础打造食品供应链的平台型企业,以合伙人制度+赛马制为年轻人搭建创业平台。

4.新闻公告

2018年一季报点评:收入同比增长约23%,新开店、股权激励费用化影响盈利效率

所属机构:国海证券

发表时间:2018-04-22

内容摘要分享

事件:

永辉超市发布2018年1季报:2018年Q1,公司实现营业收入187.67亿元,同比增长22.97%;实现归属于上市公司股东的净利润7.48亿元,同比增长0.56%,归属于上市公司股东的扣非净利润7.47亿元,同比增长2.42%,每股收益0.08元,业绩低于预期。

投资要点:

新开店和次新店推动收入继续高速增长。2018年一季度公司营业收入同比增长22.97%仍保持在较高水平,我们认为增长除了得益于同店之外,亦主要来自于次新店和新开门店:一季度公司新开绿标店19家、永辉生活店47家、超级物种11家,增加经营面积约16.5万㎡;2017年公司净增加门店332家,包括新增Bravo门店133家、永辉生活店172家、超级物种27家,开业门店经营面积528万㎡,较上年度增加23%。从区域分部来看,增速最快的是华东大区,同比增长约53%,其次是中部的河南大区(29.35%)和安徽大区(28.61%)还有华西大区(21.36%),第三梯队分别为东北大区(15.09%)、福建大区(14.54%)和北京大区(11.87%)。

规模效应显著毛利率持续改善,华东大区、北京大区和东北大区是主要增长来源。2018年Q1公司综合毛利率22.79%,比去年同期提高1.86个百分点;商品销售毛利率18.11%,好于去年同期1个百分点,反映了整体商品经营效率的提升。从细分大区来看,公司优势区域毛利率最高,福建大区为19.34(增加0.94个百分点)、华西大区为18.75%(增加0.7个百分点);从毛利率提升幅度来看,华东大区(17.54%)和北京大区(16.89%)最为亮眼,毛利率分别提升2.23和1.54个百分点;安徽大区是唯一毛利率略有下降的区域,毛利率17.2%,下降0.08个百分点;河南大区和东北大区毛利率改善空间较大的区域,分别为15.72%和14%,较去年同期提升0.84和1.41个百分点。

受新开店和限制性股票激励的影响,费用率提升3.39个百分点。受近年新开门店较多以及云创新业态加速扩张的影响,公司一季度公司销售费用率上升1.84个百分点;受限制性股票本年度开始确认费用的影响,经我们测算公司一季度确认对应的新增管理费用约1.2亿元,Q1公司管理费用率上升1.47个百分点;财务费用由于结构性存款赎回利息减少,也比去年增加了0.4亿元。总体来说,2018年Q1期间费用率为18.29%,提升3.39个百分点。

盈利预测和投资评级:维持增持评级。考虑新开店的影响,我们上调原先对公司收入的预测,预计公司2018-2020年销售收入为713.93亿、848.70亿、991.91亿元,分别同比增长22%、19%、17%;考虑股权激励本期费用化的影响,我们下调公司的盈利预测,预计归属于上市公司股东净利润分别为20.59亿、28.61亿和38.06亿,分别增长13%、39%和33%;预计公司2018-2020年EPS分别为0.22元、0.30元和0.40元,对应当前股价PE分别为42X、30X、23X。考虑到股权激励费用化虽拉低公司业绩,但不改变公司基本面,中长期来看更能激发企业活力,维持之前目标价12元,维持增持评级。

风险提示:新开店培育期延长;新进入市场有较高经营壁垒;新开店速度不达预期;上市公司业绩不达预期。

5.公司大事:

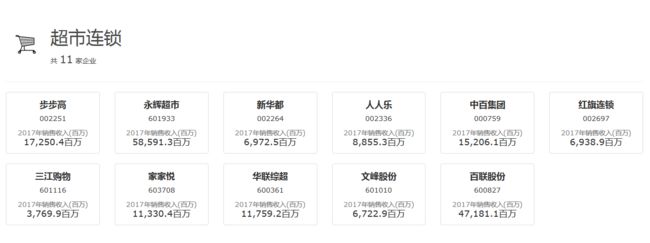

6.行业对比