关键词:

1. 盈利规划;

2. 财务自由;

3. 财务临界点;

4. 财务指数;

5. 主动收入;

6. 被动收入;

7. 刚性支出;

8. 柔性支出;

正文:

盈利规划是在科学的生涯规划及价值观的基础上,进一步细化我们的资本金管理的计划和方案。是我们通往财务自由的必由之路。

1. 案例

1988年6月27日,美国新泽西州大西洋城,迈克·泰森迎战米切尔·斯平克斯(号称轻重量级三冠王、不败的天才拳击手)。他们之间的这场举世瞩目的对决,聚焦了全世界每一个拳击迷,乃至众多非拳击迷的目光。拳王阿里在赛前预测时,更是曾表示“看好斯平克斯击败泰森”。然而,比赛开始后的景象,却让很多人始料未及。21岁的泰森仅仅用了91秒钟,就将对手斯平克斯KO,并获得2000万美金出场费。91秒钟、2000万美金什么概念?全美国的印钞机同时开启,也无法在91秒钟内印刷出2000万美金。从此,泰森被称作:印钞机泰森。

后来,由于他生活放荡不羁、挥金如土,很大程度上影响了他的拳击生涯。 1991年,他因强奸美国黑人小姐德西蕾·华盛顿而被判入狱,从此一蹶不振,截至2005年,还背负了4000万美元的债务。“我感觉自己好像有120岁那么老,我觉得我已经不想追求胜利了。拳击已离我越来越远,没有斗志是无法继续比赛的。”

1991年,2000万美金(1.35亿人民币)=2005年,-4000万美金(-2.7亿人民币)

1984年,马云,20岁,还是一名学生。他不顾家人的极力反对第三次参加高考,这次数学考了89分,但总分离本科线还差5分。由于英语专业招生指标未满,马云被杭州师范学院破格升入外语本科专业。

1992年,马云28岁,成立海博翻译社。为生存下去,马云背着大麻袋到义乌、广州去进货,海博翻译社开始卖鲜花,卖礼品,还曾经销售过一年的医药,推销对象上至大医院,下至赤脚医生。

1995年,马云31岁,自己拿出七千元,向妹妹、妹夫借了一万多,凑足了两万元辞职创业,成立中国第一家互联网商业公司杭州海博电脑服务有限公司。共有三名员工,分别是马云、张瑛(马云夫人)和何一兵。一路不畏艰难,成就现在的阿里巴巴。二十年后,2015年全年,阿里巴巴总营收943.84亿元人民币,净利润688.44亿元人民币。目前马云个人资产达到2000亿元。

1995年,20000元=2017年,2000亿元

1950年,沃伦·巴菲特20岁,申请哈佛大学被拒之门外,考入哥伦比亚大学商学院。1957年,巴菲特27岁,成立非约束性的巴菲特投资俱乐部,掌管的资金达到30万美元,但年末则升至50万美元。巴菲特以谨慎、专注及不懈的努力,开始了自己辉煌的人生旅途。

2016年3月1日,巴菲特86岁,个人财富为608亿美元,福布斯全球富豪榜单排名第三。

1941年,120元美金(810元人民币)=2016年,608亿美金(4104亿人民币)

遥想当年21岁的泰森91秒钟赚了2000万美金。20岁的马云,还在为第三次补习高考而奋斗;20岁的巴菲特报考哈佛大学被拒绝。然而,随着时间的推移,37岁的印钞机泰森,负债4000万美金,印钞机变成了名符其实的“大负翁”;36岁的马云先后两次共从软银等国际投资机构融资2500万美元为淘宝网的创立奠定基石;38岁的巴菲特巴掌管1亿零400万美元资金,其中属于巴菲特的有2500万美元。

印钞机泰森为何负债千万?穷屌丝马云为何华丽转身?沃伦·巴菲特为何频频得手?这一切的背后究竟隐藏着什么?是人性的扭曲还是道德的沦丧?是幸运之神的眷顾还是信仰的力量?敬请关注***,让我们走进财务自由的精彩世界。

2. 财务自由

财务自由是指人无需为生活开销而努力为钱工作的状态。简单地说,一个人的资产产生的被动收入必须至少要等于或超过他的日常开支,如果进入这种状态,就可以称之为财务自由。用公式表达为:

财务自由=被动收入>支出

3. 财务临界点

例如:你每月平均开支是1000元,而你每月的平均收入刚好也是1000元。当你的支出等于你的收入时,你没有存款,也没有负债,我们把这个点,称作“财务临界点”。

4. 财务指数

财务指数=收入÷支出

例如:

你5月份开支是1000元,而你当月的收入刚好也是1000元。则你的5月份财富指数为:1

收入1000元÷支出1000元=1

你6月份开支是1000元,而你当月的收入是500元。则你的6月份财富指数为:0.5

收入500元÷支出1000元=0.5

你7月份开支是800元,而你当月的收入是1000元。则你的7月份财富指数为:1.25

收入1000元÷支出800元=1.25

通过以上这三个计算式的对比可以发现,当财富指数大于1时,我们就会有存款产生;而当财富指数小于1时,就会有负债产生。

为了帮助我们养成良好的资金管理习惯,我们可以按照下面这个表格对我们的收入和支出进行统计和分析。在分析之前,我们还要对表格中的一些概念进行进一步的说明:

4.1 主动收入:就是指通过我们自身的劳动获得的收入,例如工资、佣金等;

4.2 被动收入:是指主动收入以外的收入,例如家庭资助、自己房子出租而收到的租金、银行存款的利息以及持有公司股份得到的分红。增加被动收入是我们今后努力的方向(不包括家庭资助)。

4.3 支出。支出还包括刚性支出和柔性支出。

4.3.1 刚性支出:就是基本生活保障所需要的支出,如果无法满足刚性支出,我们的生活就无法保障。例如:开门七件事,柴米油盐酱醋茶,这“老七样”是家庭维持生计起码的消费。统计上也有个“新九样”:食品、衣着、交通费、电讯费、医疗药品费、教育费、水电气费、房租、物业费,统称为“刚性支出”,指居民家庭生活必需品消费。

4.3.2 柔性支出:是指刚性支出以外的支出,大多是为了满足自身心理要求的支出。有时,柔性支出会大大超过刚性支出,甚至是刚性支出的几倍或几十倍。例如:游戏充值、吸高价烟、豪华大餐、名牌包包、高端电子产品等。

5. 盈利规划

盈利规划是我们一辈子的大事,要把他养成像呼吸一样的习惯。让我们的财务指数突破临界点,然后随着时间的流逝,不断的上升。

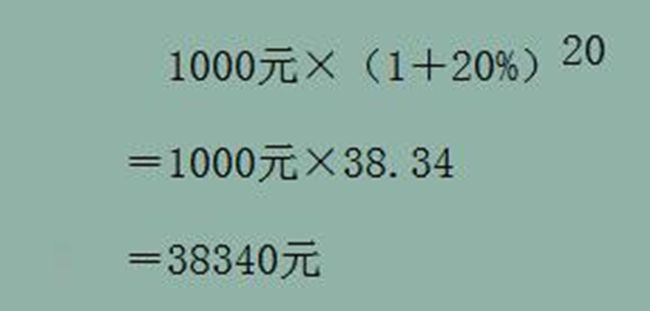

我们做一个简单的推算。假如一个20岁的大学生(2017年)现在有1000元的存款。如果这1000元每年增值20%,等到20年后(2036年),这个大学生是40岁,他的1000元会是多少呢?

也就是说:2017年的1000元=2036年的38340元。我们把20年后多出来的37340元称作资金的“时间价值”。

一个小米手机2000元,一个苹果手机6000元。而苹果手机的常用功能,小米手机基本都具备。如果为了虚荣心,而购买了苹果手机,就多花了4000元,也就相当于你浪费了20年后的153360元。这不是骇人听闻,而且2036年也肯定会到来。好好思考思考吧少年,特别是“剁手党”更要认真的思考。

所以我们要先设定一个小目标:让我们的财富指数从小于1达到等于1的程度。具体做法是:合理控制为满足虚荣心理的柔性支出;适当增加主动性收入(学生应以学业为主)。

当我们离开校园,走向工作岗位的时候,我们要:合理控制为满足虚荣心理的柔性支出;必须保持持续、稳定的现金流入(稳定的工资收入);收入中主动收入占比为100%;被动收入中家庭资助的占比为0。

小苹果同学大学毕业后,从事比较普通的工作。我们为他制定了盈利规划表:

说明:

(1)小苹果的支出和收入每5年增加一次,被动收入每年增加20%。

(2)小苹果27岁的时候娶妻。他的妻子和他有同样的盈利规划。

(3)他们结婚时,每人从个人资产中取出10万,共20万,交购房首付款。房贷金额80万元,20年还清。为偿还房贷,每人每年刚性支出增加2万,共4万元进行房贷还款。

(4)在小苹果47岁的时候,80万房贷已经还清。他们辞去工作,没有主动收入。家庭刚性支出为20万元/年。

(5)小苹果夫妇51岁的时候,已经连续5年没有主动收入了。但是他们的家庭资产为2106万元,财富指数为17.17。

(6)小苹果夫妇已经不再为生计而奔波,可以去做他们喜欢的事情了。他们生活很幸福。

看到这里,在兴奋之余,会有聪明的同学问我,如何让我们的资产年均增长20%呢?文中“***”又是什么呢?这的确是个很有意义的问题。我将带你们进入一个全新的知识领域,来解答你的疑问。