美国是 STEM 教育理念的发源地,也是STEM教育最为发达的国家。美国STEM教育概念是1986年提出的,但直到2006年才引起政府的日渐重视。

之前美国的STEM教育主要是针对大学本科生开设的,2007年美国科学家委员会发表国家行动计划,开始将STEM教育从高等教育延伸到中小学教育阶段。过去10年来,美国联邦政府对STEM教育在政策、财政等方面进行大量的投入和支持,取得突出的成就。甚至2015年,美国政府通过《STEM教育法》对其加大重点扶持力度。

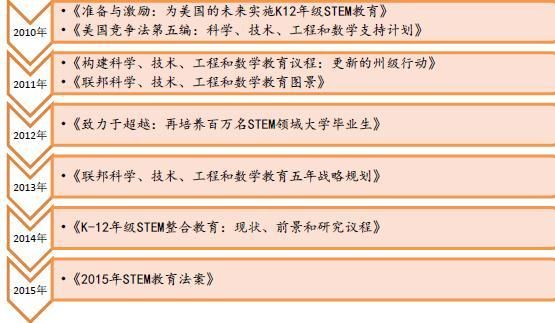

美国近年来出台的有关STEM教育政策

在STEM教育渗透中,美国政府扮演着重要角色。STEM最早是针对高等教育提出的,2010年后开始大规模进入K12,如建立STEM精英学校(目前全美大概有90多所STEM精英高中),在综合性学校中设立STEM课程,以学校为依托建立供学校和社区使用的STEM教育中心等。在这一整套机制的支持下,美国学校的STEM教育渗透较快。这过程中也带给了三类公司机会。

第一类公司是产品生产商,在需求端的带动和智能硬件的发展下,新一波提供独特的STEM软硬件产品的创业公司开始受到资本市场的关注:

除了创业公司,玩具业巨头也在新一轮竞争中借力STEM发展,乐高在今年CES上发布了可编程积木Boost系列,包括机器人、猫咪、吉他、多用探测车4以及3D搭建平台;美泰也借由旗下的Fisher

Price品牌推出了可教小孩编程的毛毛虫;德国TobyRich也很快推出了Smart Plane等产品。

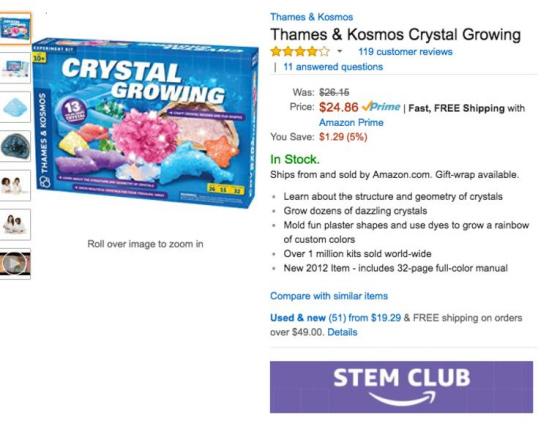

这类产品的公司,触达终端使用者主要通过2B和2C两种途径。在美国因为STEM教育渗透较快加上整个社会对素质教育和创造力的推崇,STEM产品直接2C环境并不差,例如在亚马逊这类综合电商,STEM产品就展示了他们良好的流量吸引能力。自2015年亚马逊涉足STEM开始,STEM玩具就成为其第二大访问流量来源。

亚马逊专门推出的针对孩子家长的订阅式服务:STEM Club

当然,相比STEM产品,更重要的是与之配套的课程,甚至教育服务,所以2B也是产品公司推向市场的重要合作方式。2B可直接对接校外培训机构或公立学校的,也可通过教育内容制作公司来绑定课程再一起推向市场,既容易形成规模效益,又能培育市场。

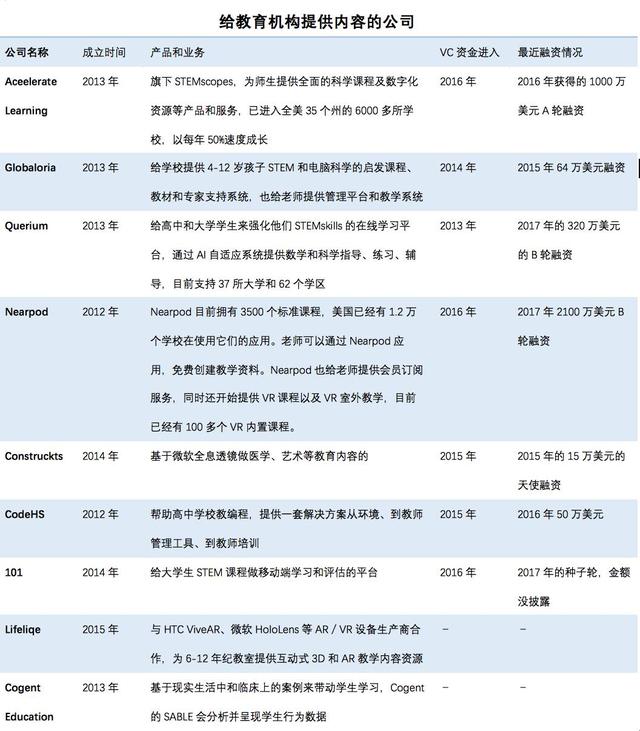

第二类公司是To公立学校的STEM教育内容提供商,通过给学校等提供教育内容及教具来打开市场。

第三类公司是校外的STEM课外培训中心/夏令营/在线教育等。除了学校内的STEM学习外,有不少美国家庭在参加校外的这一类STEM培训。

(1)线下加盟体系的课外培训中心

线下的校外培训中心近年来成长迅速,其运营模式主要通过加盟和自营扩张两种模式,校区建立主要依托学校与社区,既为周围学区孩子提供2c的课外培训、夏令营、生日Party等服务,也有2B给周边学校做一些定制化课程。

近年,随着美国STEM政策推行和STEM新兴产品的迅速进入,加快了该行业的品牌迭代。美国著名的STEM培训中心连锁机构包括:

(2)夏令营冬令营

Summer

Camp一直是美国教育的一种文化,据悉全美夏令营机构就有16000多个。随着STEM教育的推行,不少以科技为主体的夏令营越发受到美国家庭甚至是世界各地家庭的青睐,最著名的包括:号称全美第一科技夏令营的Idtech、Camp

Invention、Digital Media Acadenmy、Camp Galileo等,其课程内容主要涉及机器人、编程语言、3D打印等。

这些夏令营品牌并没有开启加盟模式去做规模扩张,校区很多是与别的学校合作或租赁获得,员工通常多为兼职。

(3)在线STEM教育

在线教育,目前主要集中在编程领域,也是资本较为关注的领域之一。编程教育以前在美国的重视程度并不高,根据美国信息工程与创新基金会(ITIF)2015年底的统计,美国全国只有1/10的学校提供计算机科学课程,所以美国不少知名人士呼吁K12教育加入计算机科学课程。

2016年2月,奥巴马政府提出了一项《面向所有人的计算机科学教育》(Computer

Science For

All)的新计划,宣布未来三年为各州提供40亿美元的预算,推动课堂内计算机教育的普及。此外,政府投资机构和著名IT企业也给予投入,例如甲骨文、微软和谷歌等。在政策的推动下,未来青少年编程教育在美国有望迎来快速发展。

目前在线STEM教育公司的规模都比较小,缘于STEM教育大多数课程对线下体验、设备交互和动手要求较高,能单纯依赖在线Mooc或直播的模式进行教学的场景不多。

从美国STEM教育渗透中这三类公司的发展来看,VC资金最早进入的是第一类产品类公司,这类公司估值增长也较快,主要由于美国科技产品的领先性和亚马逊等全球销售渠道,产品面对的市场就是全球市场,产品的规模效应也较强,品牌价值也会比较高;

第二类教育内容提供商开始逐渐也受到VC资金的重视,这主要是由于数字化教育产品和系统的渗透。传统的STEM教育内容提供商因为非常依赖教师和线下教学,所以规模化速度不快,扩张也多依赖加盟体系。而最近获得VC青睐的,而以提供数字化产品和服务为主的提供商也都获得VC青睐。

该模式由于针对用户是B端,决策和采购机制都较C端复杂,单一内容能支撑的利润还是非常有限,未来还需要拓展创新其产品课程体系,维持竞争力,比如少儿编程教育就是这类美国公司未来一个很好的拓展方向。

第三类里面连锁培训中心也同样发展迅速,以Brick 4 Kidz为例,5年开了600多家连锁店,其扩张全都借助加盟模式而非VC资金进入,原因一方面单店运营非常依赖线下运营、位置及周围学校等资源;另一方面线下连锁规模效益不够强,也较难达到VC资金的期望。

在线编程教育比较受资本市场青睐,有一些是在开源产品上做课程体系,但实际上真正能适应在线编程教育的儿童很少,所以目前能起规模的就是将产品To公立学校,要不就是针对中学阶段的青少年,这一瓶颈借未来美国将编程教育纳入升学体系而打开c端市场需求而得以解决。

总体来说,由于美国历来对素质教育的重视和整个学校体系中STEM课程的快速推进,美国STEM渗透快,C端一直重视素质教育,对STEM教学理念认知度也教高,给STEM创业公司提供了良好的发展土壤。

中国的STEM教育政策与成长公司

中国于1993年提出素质教育,但真正的科技教育于2000年后才成型。随着乐高产品的引进,一些私人培训机构纷纷萌生,但受制于传统应试教育体制束缚,STEM教育一直难成气候:一方面学校不够重视,也没有相应考核体系;校外诸如乐高、乐博等机构也缺乏完善的课程体系,在兴趣培养上竞争力不足。

2015年开始,STEAM始引发国家高层关注。2015年9月,“教育部十三五规划纲要”中首提“探索创客教育等新教育模式”。

2016年3月,教育部教育装备研究与发展中心根据教育部工作部署制订了2016年工作要点,把创客教育和“STEAM

课程”作为加强创新创造教育研究的中心工作。

2017年2月,教育部印发《义务教育小学科学课程标准》的通知, 首次从官方的角度提出了STEAM 教育的标准,也给学校STEAM课程建设费用在政策层面得到了进一步支持。

对比美国的现状,目前中国的STEM教育公司机构也可分成3类:(1)产品类公司;(2)To公立学校的STEM教育内容和产品提供商;(3)校外的培训中心和在线教育。

(1)产品类公司

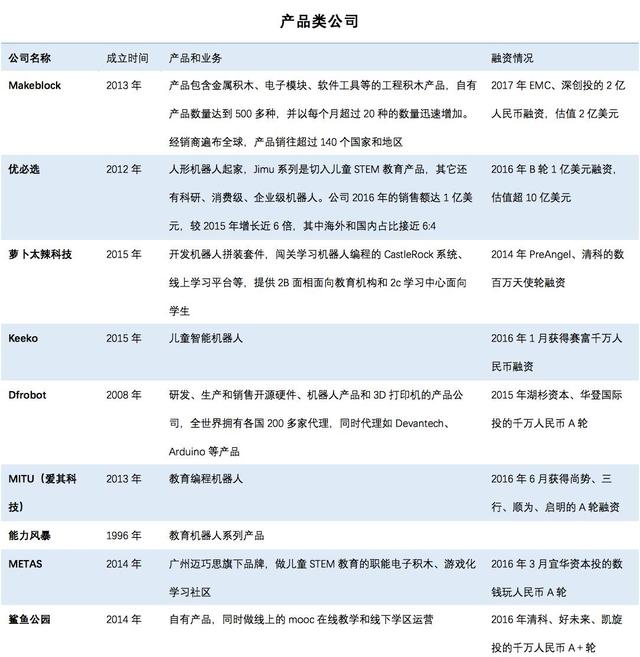

中国最早做STEM相关产品的主要是做机器人、3D打印机等硬件公司,因相关消费市场不成熟而转向教育行业。乘着全球STEM教育的风潮,本土产品品牌如Makeblock、优必选的产品海外销售占比都超过了总额的50%,势必也获得资本青睐。

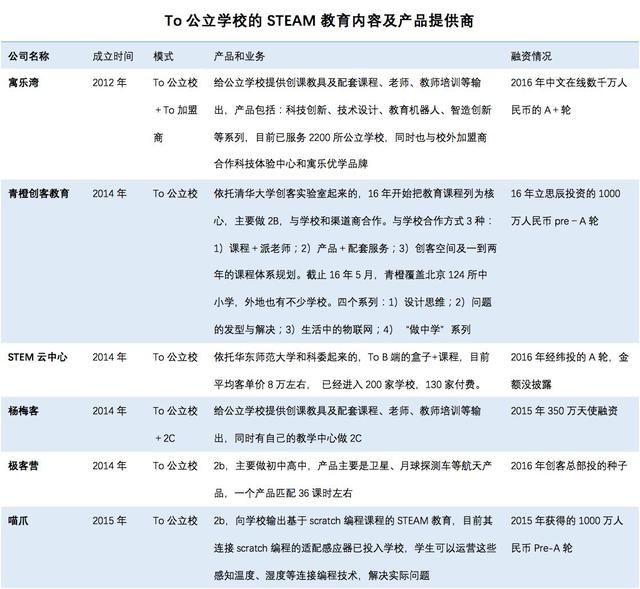

(2)To公立学校的STEM教育内容和产品提供商

伴随国家政策导向,公立学校在科学STEM教育方面的申请经费大幅增加,特别是一线城市的中小学纷纷成立创客空间和科学实验室。面向服务学校的市场需求,2B的企业开始获得资本市场的关注,不少2C公司也开拓2B业务。

所有To公立学校的商业模式里,单纯就2B本身而言,核心关注点一是公司产品的利润情况;二是渠道的效率和稳定性;三是收入中多少是recurring的。

(3)校外的培训中心

据悉目前国内约有4000-5000家公司向学龄前儿童及中小学生提供科技类教育。这类机构多以单店形式存在,规模效益都较小,教研和盈利能力都较弱,市场集中度低。

除了较成熟的培训机构,近年来不断涌现新的STEM教育品牌,诸如卡巴、Mad

Sicience、摩比、火星人俱乐部、华工启明星FabLab等国外引入和自主品牌,也引起资本市场的关注,例如依托华中科技大学FABLAB的华工启明星便于今年初获得九凤(广州)投资管理的战略资本投资。

(4)在线教育

目前在线STEM教育领域以编程为主,课外培训更多的针对的是兴趣、竞赛等人群,更多的机构在少儿编程方面都是做线下教学,而且主要收入也是依赖线下的少儿科创培训。

总的来说,在中国的教育体制,依然是一切围绕升学压力,尤其是C端需求和课外培训,所以目前看来,STEAM对比起K12提分培训还不是一个很大的市场。但随着我国政策STEAM政策和财政的支持,公立校对STEAM教育的重视提升,也会带动更多的家长和学生对STEAM教育产生认知。

未来中国STEM教育市场能有多大规模和利润,主要取决于政府的不断扶持和政策倾斜、能否顺利纳入K12教育升学指标体系以及家长的教育培养观念更新,但根本上是国家素质教育制度的改革。

2B业务让不少企业在成长壮大中现金流更加健康,但对企业长期发展来说,要想清楚未来的利润支撑将来自于哪,从而在发展中不断积累自己的品牌、课程和渠道,要么从课程研发乃至升学体系中去占领行业标准标杆,要么通过品牌的积累实现规模有效放大。

华工启明星欢迎各位交流合作

官方电话:400-9698-133

官网:www.fablabedu.com

©2017 华工启明星 保留所有权利