看了林明章老师的《用生活常识就能看懂财务报表》,刚看到封面还以为是儿童的科普读物,其实是一本通俗易懂的财报科普读物。相对《巴菲特教你读财报》,这本书更适合财报初学者,其中的投资理念和巴菲特的价值投资理念相符,核心观点都是要找到长期稳定获利能力的公司。但是作者善于从读者熟悉的事物入手来介绍财务报表这个陌生的东西,其实我们在生活中已经学习到了很多财报相关的东西,只是我们自身没有意识到这一点。作者从初学者的角度来分析问题,说明个人的资金管理和一个公司的经营在道理上是相通的,拿个人的资金管理模式和财务报表做对比,解释公司的财务报表各参数的意义。

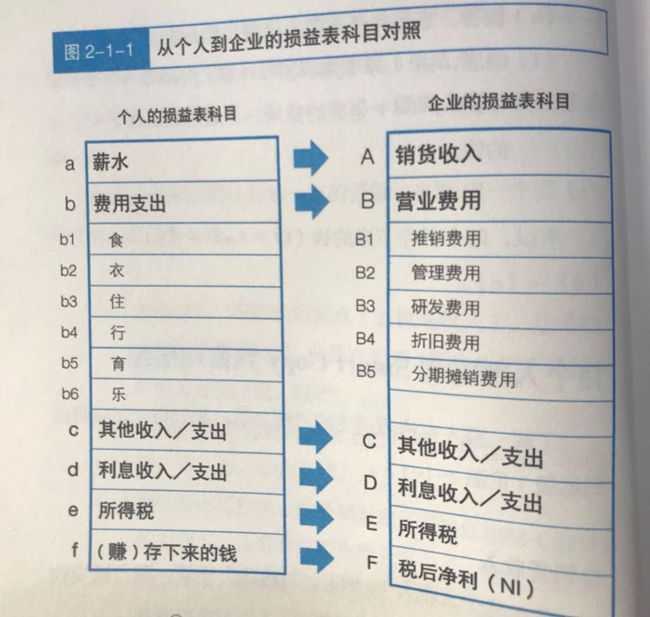

损益表

就是说明一家公司是亏钱还是赚钱,能够直接看到一家公司的收入,成本,费用,和最终的净利润。一个公司就像我们个人一样也有收入有开支,通过这种类比,我们对公司的损益表很快就有了一个大致的理解。

要说是亏钱还是赚钱,就要从净利润上来看,怎么能够提高公司的净利润呢,净利润越高越好吗?关于提高净利润大家都能想的清楚:增加收入,或者减少成本、费用。但是过度的成本管控,会伤害公司的对外品牌形象,过度的费用管控会伤害员工的士气。要增加净利润,要在适当的成本和费用管控的基础上,着重于收入的增加。

我感觉这个观点是很有道理的,是要控制成本和费用,但是不能控制的太过,其中控制的侧重点也要有所区别。你想一想,你去吃麻辣烫,吃到酣畅淋漓鼻涕外流的时候,发现要到门口的挂桶里去取纸巾,这是一件多么尴尬的事。每个小餐馆的纸巾设置各有不同:有些每个餐桌放一包纸巾,有些门口挂一桶,有些前台放一包,有些没有免费纸巾只能付费购买。从不同的纸巾设置就能就能看出这个小小公司的成本控制的理念,纸巾节约的成本是很低的,但是带来的产品体验是很大的,在这么关键的产品体验上节约这么一点点成本是不明智的。

损益表的八字真言:长期稳定获利能力

净利润对一个公司来说肯定是最重要的,但是并不是净利润越高就能说明这个公司更具有竞争力,我们还要看利润的主要来源渠道,分析数字背后的意义。

上图是日本两个社群媒体公司的收入来源对比。大家可以看出两家公司在会员收入、首页广告收入、其他广告收入上的收入比例是不一样的,从这个方面来说,哪家公司的长期稳定能力更强呢?我想大家根据自身的经验也能想清楚,会员收入是一种长期的收入,社群运营良好的请款下,会员的粘度不会有大幅度的下降。广告收入的情况不确定性较高,一个行业不景气时,整个行业在广告上的投入可能会大幅度减少的,假如一家公司在这个行业的广告收入比重很大,那么整个公司在这个时期的收入就要大幅度缩水了。因此我们要想了解到一个公司的长期获利能力,就要对它常年的收入来源有着清晰的了解,不能单从近几年的盈利数额上来做判断。

损益表的作假示例

财务报表作假的套路有很多,举一个损益表作假的小例子给大家以参考:固定资产的折旧费是指随着固定资产使用期限的延长,其本身的价值在逐年减少,因此固定资产的价值在上一年的基础上要减去折旧费才是当年的固定资产价值。对于一辆车子使用期限一般是一个范围,使用年限不同,折旧费也不同,因而改变车子的使用年限就能改变费用里面的折旧费,就可以相应的提高净利润。

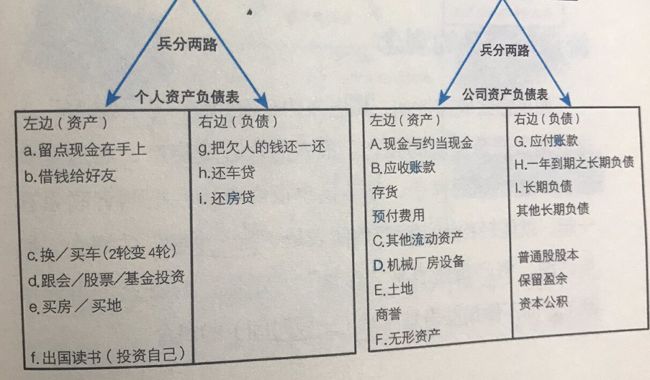

资产负债表

资产负债表反映的是一个公司财产的当天余额,是个定量概念。

资产(Asset)=负债(Debt)+股东权益(Equity)

即A=D+E

资产负债表上的项目的顺序是按照流动性高低放置的,资产项目越往上的流动性越高,流动性高的资产折价率低,例如在银行有100万的存款,取现时支付少许手续费就行了,假如100万的应收账款,实际能收回来的往往比100万要低,即使一般的应收账款是扣除坏账率之后的数额,等你真正收回来的账款必定会有一定的损失;100万的存货,假如马上要折现,可能能收回来的就更少了,因为你要着急出售的话,肯定要低价出手才行。

经营能力

作者十分看重的翻桌率:

- 应收账款周转率:应收账款的收现天数

- 存货周转率:商品的平局出售天数

- 固定资产周转率:固定资产的利用效率

- 总资产周转率:总资产的利用效率

总资产周转率越大说明总资产的经营能力越好,周转率大于2的企业,经营能力是非常强的。然而资本密集型行业的周转率往往小于1,该类企业往往是烧钱行业,像google的总资产周转率只有0.52,因为其提供好多免费资源,但是这些服务都需要公司投入一定的资金去运营,所以总资产周转率较小,但是并不影响其是一个强有竞争力的公司。不过要注意的是体现这种公司经营稳健的一个标志:较高的现金占总资产比率。对于总资产周转率较低的公司来说,这个比率往往大于25%,google的这一指标为49.1。如果总资产周转率较低,公司持有的现金比例小于10%,这个公司的长期发展能力就值得怀疑了。

应收账款周转率反应的是应收账款的到账时间,越高越好。

通过应收账款的情况可以判断一个公司有无假交易的存在,因为一些假的交易能够增加应收账款,但是往往是收不到钱的,所以当一个公司应收账款占总资产的比率越来越大,应收账款的到账时间越来越长,而现金占总资产的比率没有相应上升时,我们就有必要怀疑这个公司在营收上做了手脚。

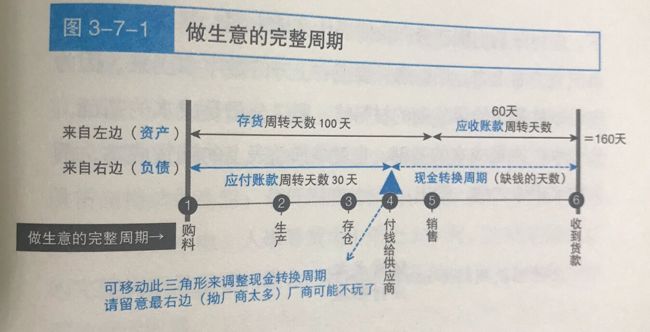

完整的生产周期

如图所示,生产的过程包括1-6,从资产方面来说就是存货周转天数和应收账款的收款天数,从负债的角度来说是应付账款天数和现金周转期,一个生产周期就是从采购开始,经过一个生产周期才能收到钱,那么这个期间中的时间,所有的开支都需要有充分的资金来支持。也就是说要运营一个公司,必须要有现金转换周期内需要的资金。假如一个公司的一天开销为1万元,那么上图中的公司运营需要的资金是130万元。想要减少公司的运营成本,可以从以下几个方面考虑:

- 加大存货周转率

- 加大应收账款周转率

- 增加应付账款周转天数

消失的关键报表:现金流量表

1987年之前没有现金流量表,20世纪80年代出现大量的企业作弊案后,美国财务会计准则委员会(FASB)要求上市公司公开现金流量表,所以作者称它为“消失的第三张最关键报表”。现金流量表是在损益表和资产负债表的基础上得到的:

- 营业活动的现金流量:在损益表净利润的基础上加上非现金支出费用

- 投资活动的现金流量是对应资产负债表的资产项目。长期资产、无形资产等

- 融资活动的现金流量对应资产负债表的负债项目。银行贷款、股东融资等

现金流量表上的正值代表流入公司的资金,负值代表流出公司的资金,例如经营活动现金流量为+10亿,则表示公司通过经营活动赚了10亿元。经营活动的现金流量为-10亿,说明在一年的经营活动中亏损10亿元。投资活动的现金流量多为负值,因为一般公司都要源源不断的投资更多的机械设备,一般较大数额的投资,同时这个数据也间接反映出的是一个企业的信心和长远眼光。融资活动的现金流量为正,一般是从银行借款、发行债券、向股东增资,为负往往是银行还款、分红,具体的内容可以通过融资活动现金流量的细分科目来确定。

现金流量表之所以关键,是因为他反应的是公司实实在在的收益情况,损益表上的净利润只是一个估值概念,并不是具体真实的收入数据,现金流量表在这方面弥补了损益表的不足。其中营业活动产生的现金流量最能反映一个企业的盈利能力,对这一参数有四个基本的要求:

- 大于零

- 大于净利

- 大于流动负债

- 与损益表上的净利变化趋势相同

楔子

1、报表就像一家公司的成绩单,就像我们看到孩子的成绩单时,即使我们不懂外语,但是看到孩子外语成绩10分时,我们也知道了这个孩子的外语学习成绩很差。因此我们可以通过一份财务报表的分数来大致判断一家公司的运营情况。

2、会计师的四种核查意见,会计师不能随便写针对财务报表的核查意见,只能从给定的四个选项中选择一个

- 无保留意见:这家公司表现良好(90分)

- 保留意见:我有难言之隐,认为公司有问题,但是不好意思讲(60分)

- 无法表示意见:我看不懂(50分)

- 否定意见:很差(10分)

3、作者一直在强调的一点:看财务报表一定要全面分析,不能只看单独的一张报表

猜你喜欢:

- 1、对GAFATA的想法

- 2、价值投资

- 3、财务报表的基本要素一(损益表)

- 4、财务报表的基本要素二(资产负债表)

- 5、财务报表的基本要素三(现金流量表)