作者:Yves Renno

翻译:Lochaiching

如果 EOS 的价值至少是 EOSDT 价值的 170% ,那 Equilibrium 让 EOS 持有者有选择通过抵押 EOS 来生成 EOSDT 稳定币(锚定美元)的机会。

正如我们之前的文章所述,EOS 和 EOSIO 基础设施使用更民主的DPoS 协议。该协议的其中一个功能是让 EOS 持有者投票选出 21 个区块生产者(BP)。但前提是必须要质押 EOS(且至少质押 3 天) 才能获得投票权。

虽然投票具有重要的财务和战略考虑因素,但连续三天冻结部分 Equilibrium 抵押品会增加 Equilibrium 的破产风险。在之前的一篇文章中,我们提出了第一个模型,该模型估计了三天内抵押品价值要是处于极度损失中的概率,同时也确定了一个合理安全的抵押比率。但这种模式有很大的局限性。

例如,尽管我们提到抵押比率(CR)的自然支持水平明显高于 170% 的关键抵押率 CR,但该模型忽略了这种行为,并在独立的基础上考虑了抵押品这个变化的参数。

合理的仓位持有者

作为合理的代理人,让 Equilibrium 参与者实现在给定的风险水平下,给出最佳回报的目标。 特别是通过将 EOS 作为抵押品并发行 EOSDT,持仓者保持对 EOS 的曝光,并让投资不同机会的流动性得到实现:他们甚至可以进一步利用其 EOS 仓位去实现更多可能性。

其他回报和风险考虑因素:

创造流动性是需要成本的。 这笔费用将通过管理费和 Equilibrium 费用支付。 这些费用是累计的,并在兑换 EOSDT 时支付结清。

EOS 的总仓位固有的风险与低风险的 EOSDT 总仓位作出“交换”。 仓位持有者可以选择(但没有义务)兑换他/她的 EOSDT。 如果抵押品价值低于发行的 EOSDT 的价值,他可以不接受。

强平的风险在于 20%的强平费用。 所以一些厌恶风险的持仓者为了降低强平风险将会选择存入更多的抵押品,超过所需最低的 170% 的阈值。

Equilibrium 由几个变量来控制,这些变量是我们团队用尽可能安全的方式为持仓者创造流动性而设计的。

仓位所有者小组:资产与负债管理(ALM)

仓位所有者小组相当于一个以 EOS 合并抵押品为主要资产的公司,并且以生成 EOSDT 总额作为其主要责任。 只要公司认真致力于此,EOSDT 的价值就能持续和美元保持持平状态(1 美元= 1 EOSDT)。

EOSDT 抵押品管理类似于等待解决的 ALM 问题。

特别是通过拥有足够充足的流动资产,可以更好地保护现金流和资产负债表的偿付能力。 在 EOS 市场严重低迷的时期,公司应该通过出售(强平)资产来保护其偿付能力,并用这样的销售收益来回购其债务。 同样地,Equilibrium 将出售那些抵押不足的账户中的 EOS,以回购和销毁相应的 EOSDT。 换句话说,Equilibrium 将会在其资产负债表中减少相关数额。

Equilibrium(智能)合约:一种彻头彻尾的永久美国看涨期权

资产负债表类比是 Merton 的结构信用风险模型的应用。

简而言之,公司负债的波动性通常低于其资产波动。 因此,该模型假设公司的负债是对公司资产的看涨期权的行权价。 具有行权价格 L 的现金结算看涨期权和基础 A 具有以下现金流:

1 在开始时(t = 0):期权买方用溢价 p 来购买看涨期权

2 到期时(t = T):

1如果 A > L(资产高于负债),买方可以行使选择权以获得 A-L 的差额

2 否则期权到期毫无价值

显然, Equilibrium 中的流量比简单的看涨期权更复杂。 为了分析 Equilibrium 架构并理解其中所涉及的所有机制,我们应该消除复杂性并考虑中间的步骤。

在本文中,让我们从一个没有追加保证金的 Equilibrium 合约版本开始。 在此版本中,仓位所有者不能抵押更多的抵押品。 如果抵押品比率低于临界值水平,则仓位所有者仍将支付强平费用。

让我们来看看具体选项的细节:

1 / Equilibrium 中没有固定成熟度的概念。在经济学中指,期权是永久性的。

2 /仓位所有者可以随时赎回其仓位。 在经济学中指,美式期权。

3 /如果是以下情况,A 仓位将被平掉:

由仓位所有者兑换。 在经济学中指,行使期权。

一旦抵押比率降至临界水平以下,将会自动终止。 在经济学中指,期权被敲出障碍。

4 /破产对应的抵押品价值低于相关费率产生的 EOSDT 产生的价值(例如 equilibrium 费用)。在 Equilibrium 中,这种应计的 EOSDT 被称为当前仓位债务(CPDt)。它是随时间变化的。在经济学中指,该期权具有随时间变化的行权价格。

5 /即时终止(敲出障碍)对应于当前仓位债务的 170% 或以下的抵押品价值。 它也是随时间变化的。 在经济学中指,该期权具有随时间变化的障碍水平。

6 /该选项具有初始成本。 在经济学中指,它是期权的溢价。

以下是对仓位所有者的合约溢价和付款资料的说明:

Equilibrium(智能)合约:连续版本(骗子版本)

价格连续性是一个理论上的概念。 Oraclize(即目前的 Provable)提供有关抵押品市场的实时信息,虽然 Equilibrium 有触发强平的自动机制,但是在提供的报价中仍然存在离散性和可能的延迟。

Oraclize 就像是足球比赛中的裁判, 裁判将不时地瞥一眼足球球门。 如果球朝正确的方向,他可能只知道距离球门大概有多远,但也许没有注意到球已经越过了球门线了。 更糟糕的是(或者更好的情况,这里的“好坏”取决于你所在的球队),也许球已经越过了球门线而被守门员防守成功了,然而这个裁判却错过了这一切!

我们把这个游戏称为注意力分散的裁判游戏。 在这种情况下,连续时间模型就像足球中的录像,问题不在于它本质上是好是坏,只是基于你所在的立场(略有?)不同。

其中最好的部分是:如果我们假设价格是连续的,那么支付概况就会简单得多。

实际上,不会发生任何毫无价值的终止事件,在中途发生的安全终止事件也是一个结束的形式。实际上,终止日期 τ 几乎是安全终止事件第一次发生时就启动了。换句话说,τ 是第一次抵押比率几乎达到当前仓位债务的 170%:仓位所有者必须(并且可以!因为没有价格差)赎回他/她的仓位以避免产生强平费用,以及他/她支出金额为 170%*CPDτ - CPDτ。

在这种情况下,裁判可以看到球几乎越过球门线:他可以在这之前吹响哨子并结束比赛!在这个例子中,游戏令人沮丧且不公平:裁判是仓位所有者,而仓位所有者显然是骗子:当灾难性的结果迫在眉睫,他能马上停止游戏吗?!用你的良心回答,答案会是什么?所以让我们把这个游戏称为不公平的裁判游戏。

我们如何为这场比赛带来公平? 事实证明,如果仓位所有者支付大量的(Equilibrium)费用,游戏仍然可以保持在公平的水平线上。

在本文中,Equilibrium 费用与合约价值之间的平衡确实是我们主要关注的问题。 强平费用和关键抵押品水平仅仅定义了所有者支付的最小值:仓位所有者所在的位置让他们绝对不想让抵押品价值低于这些水平以下。

备注 1:在实践中,正如我们之前提到过的,到期的日期(t = τ)在一组离散的观察范围中(例如,每次从 Provable 获取价格 - 每五分钟或使用更合适的间隔时间)。

在两次观察之间出现抵押品的价格严重下跌后,该事件可能会以很小但不是不可能的概率发生。

备注 2:虽然在实践中,美国期权的行权价格也是以不连续的方式进行监控,但是仓位所有者仍然可以通过他的 EOSDT 结束仓位的持有,这样他/她的最大损失就限于溢价 p。 对行权价格的谨慎监控也是 Equilibrium 需要考虑的风险。

备注 3:在另一种情况下也可以考虑为不公平的裁判比赛,也就是当裁判员在球越过球门线后吹响哨子。 在这样的案例中,这时裁判已经变成了 Equilibrium,将会立即让仓位所有者缴纳罚金、强平仓位,避免进一步损失抵押品的价值:我们假设抵押品在没有摩擦的情况下可以立即出售。

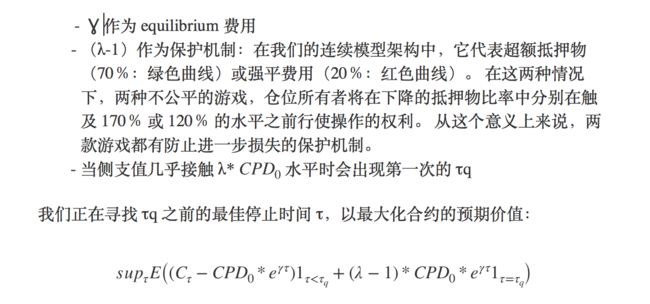

在一个连续价格的无摩擦世界中,情况 2 和 3 不能共存。 图[1]代表各种支付概况:

如果我们排除情况 3,则为红色,合约是 CPDt 的永久美国看涨期权,CPDt 为 120% 的向下敲出障碍,以及支付 20%* CPDt 的向下和一触式选项(保护机制)。

如果我们排除情况 2,则为绿色,合约看起来像 CPDt 的永久美国看涨期权。 具有 170% CPDt 的向下敲出障碍以及向下和一触式选项(保护机制)支付 70%* CPDt。

蓝色是支付配置文件。 它是一个更接近 Equilibrium 合约的版本,我们称之为 Eq-0。 这是离散时间内合约中所有潜在的支出。 一旦抵押品比率降至 170% 以下,Eq-0 就会终止。

正如我们从图[1]中看到的那样,在无摩擦且连续的价格世界中,红色和绿色的合约都没有低于 170% 和 120% 的风险。

以上图表给出的信息可能是,红色和绿色支付配置文件不一定是 Eq-0 的有效上限。 红色和绿色支付配置文件存在于连续时间世界中,而 Eq-0 存在于离散时间中。 两个监测日期期间,在注意力不集中的裁判比赛中,抵押品价值可以连续降至 170% 以下,并有机会立即恢复。 在这种情况下,Eq-0 合约可能仍然存在,但绿色合约将被终止。

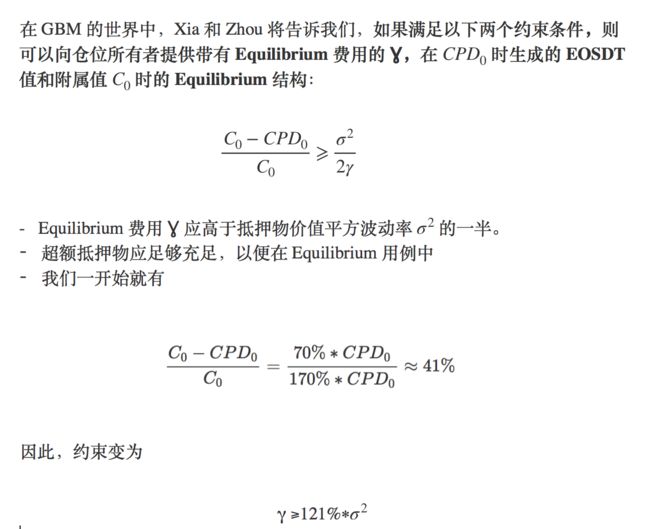

Xia 和 Zhou 提出了一种分析性的封闭式解决方案,用于为股票贷款案件中的永久美国电话定价。 这种抵押模型(几何布朗运动)不能抓取 EOS 抵押品的风险等级,但它是迈向更有效模型的第一步。 为了形式化这个模型,让我们来定义以下内容:

对于红色支付配置文件:λ = 120%

对于绿色支付配置文件:λ = 170%

每一个简化的支付概况中都可以让我们深入了解 Equilibrium 结构机制。

对于 Equilibrium 来说:最低要求抵押比率的首次估计

为了简单起见并解释架构中的机制,让我们首先关注没有惩罚、没有关键比例的情况(λ = 100%)。

λ > 100%的情况似乎是类似 Ekstrom 模型 的一个很好的候选者,我们将在后续阶段进行简要分析。

第二种约束更具限制性,仅限于使用 EOS 作为抵押物,满足第二种约束的 Equilibrium 费用可以快速升到很高的水平。 仅仅由于这个原因,这种简单的结构和模型不适用于 Equilibrium。

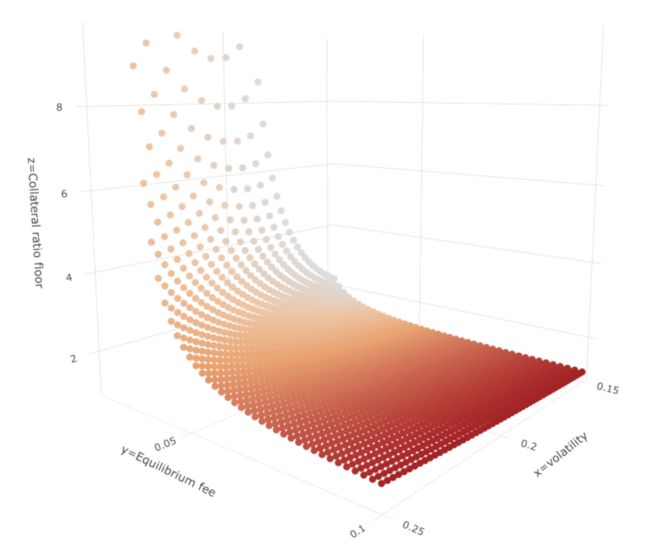

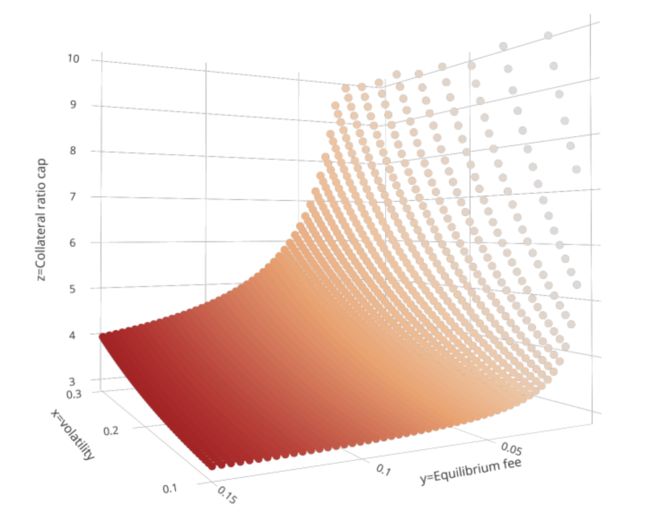

对于 20% 左右的波动率和 3% 左右的 Equilibrium 费用,所需的抵押比率将高于 320%!

下面的 3D 图[2]将展示所需的比率或 Equilibrium 费用可以达到多高的水平。 在所需抵押比率高于 170% 的背景下:

如果波动率水平在 20%左右,则需要超过 4.5%的 Equilibrium 费用。

如果波动率水平在 25%左右,则需要超过 7%的 Equilibrium 费用。

综上所述,仓位所有者在不公平的裁判游戏中的成本应远高于另一种分散注意力的裁判游戏。 这是一个完整的 Equilibrium 结构(公平游戏)开始有意义的地方:

强平费用将带来平衡并降低仓位所有者的成本。

离散监控将危及保护机制,也会降低仓位所有者的成本。

尽管存在不完善之处,但 Xia 和 Zhou 的模型为读者提供了强平费用平衡存在的理由以及利用追加保证金的离散时间监控。

对于仓位所有者来说:最大抵押品比率的首次估算

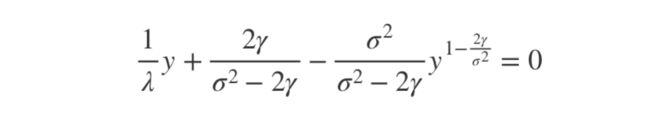

在 λ> 100%的情况下,对 Xia 和 Zhou 模型的 Ekstrom 版本进行了调整,给出了给定的临界抵押水平(ƛ)中最小(最佳)的行使水平。

最佳行使水平应该等于或大于多项式的最高根:

在 λ= 170%时,模型为仓位所有者提供了在账户中持有的抵押品的上限水平。 高于此上限级别,仓位所有者应该选择这个时候进行最有利地选择:

检索他/她的抵押品的一部分,检索到的 EOS 可以抵押或出售以分散其风险。

或产生更多的 EOSDT(更多流动性),他/她也可以通过这样的方式来分散其风险。

该模型量化要检索的抵押品或要生成的额外 EOSDT。

所呈现的模型夸大展示了 Equilibrium 费用的价值,因为仓位所有者应该为玩不公平的裁判游戏而支付较高的费用成本。 在后续的文章中,我们需要整合 Equilibrium 的所有缺失特征(如离散、保证金调用),以产生更合理的估计。

此外,这里使用的 Black-Scholes 模型可能不适用于模拟 EOS 动力学。 进一步分析日内数据(例如 5 分钟以匹配预期的抵押品监测频率)将有助于我们确定模型的适用性。

通过本文和即将发布的内容正在呈现,我们正在用教育的方式让 Equilibrium 社区成员建立对此架构机制的信心,并最终使社区本身受益。

English version please click here.

————————————————————————————————

[1] MERTON, ON THE PRICING OF CORPORATE DEBT: THE RISK STRUCTURE OF INTEREST RATES. The Journal of Finance. Vol 29, No. 2. December 1973

[2] XIA, ZHOU, STOCK LOANS. Mathematical Finance, Vol. 17, No. 2, pp. 307-317, April 2007.

[3] EKSTROM, WANNTROP, MARGIN CALL STOCK LOANS. 2008

————————————————————————————————

Equilibrium 首席分析师

作者介绍:我是一名统计经济学家,毕业于巴黎 ENSAE ,拥有巴黎第七大学的统计和金融模型硕士学位以及在芝加哥大学的金融数学理学硕士学位。 作为 CFA 特许持有人,也是法国精算师协会的成员。 同时也是 Y&M Advisors Ltd.的负责人/所有者。

本人的职业生涯从单一股票非标准衍生品交易组合的交易员开始,后来带领德国商业银行(Commerzbank)的衍生品销售交易团队。 同时作为一名基于波动率驱动的外汇、股票和以商品为主的国际宏观基金的投资组合经理。

关于我们,欢迎关注

官方网站:https://eosdt.com/

Telegram: https://t.me/equilibrium_official

币乎:https://bihu.com/people/1098851255

Github: https://github.com/equilibrium-eosdt

Reddit: https://www.reddit.com/r/Equilibrium_eosdt

Medium: https://medium.com/equilibrium-eosdt

Facebook: https://www.facebook.com/EquilibriumFramework/

Twitter: https://twitter.com/eosdt_official