机器学习算法(1)之逻辑回归算法

Logistic Regression(逻辑回归)是机器学习中一个非常常见且非常重要的模型,在实际中也常常被使用,是一种经典的分类模型(不是回归模型)。本文主要介绍了Logistic Regression(逻辑回归)模型的原理以及参数估计、公式推导。

一、逻辑回归基本概念

Logistic回归虽然名字里带“回归”,但是它实际上是一种分类方法,主要用于两分类问题(即输出只有两种,分别代表两个类别)。

Logistic回归的主要用途:

- 寻找危险因素:寻找某一疾病的危险因素等;

- 预测:根据模型,预测在不同的自变量情况下,发生某病或某种情况的概率有多大;

- 判别:实际上跟预测有些类似,也是根据模型,判断某人属于某病或属于某种情况的概率有多大,也就是看一下这个人有多大的可能性是属于某病。

Logistic回归主要在流行病学中应用较多,比较常用的情形是探索某疾病的危险因素,根据危险因素预测某疾病发生的概率,等等。例如,想探讨胃癌发生的危险因素,可以选择两组人群,一组是胃癌组,一组是非胃癌组,两组人群肯定有不同的体征和生活方式等。这里的因变量就是是否胃癌,即“是”或“否”,自变量就可以包括很多了,例如年龄、性别、饮食习惯、幽门螺杆菌感染等。自变量既可以是连续的,也可以是分类的。

这里也记录一下逻辑回归的应用。

一个是在美团上的应用,主要作用是:

1、预测一个用户是否点击特定的商品

2、判断用户的性别

3、预测用户是否会购买给定的品类

4、判断一条评论是正面的还是负面的

第二个应用是腾讯APP的推荐,据说也是使用逻辑回归预测应用宝里用户是否会下载某个APP。

常规步骤

Regression问题的常规步骤为:

- 寻找h函数(即hypothesis);

- 构造J函数(损失函数);

- 想办法使得J函数最小并求得回归参数(θ)

二、模型

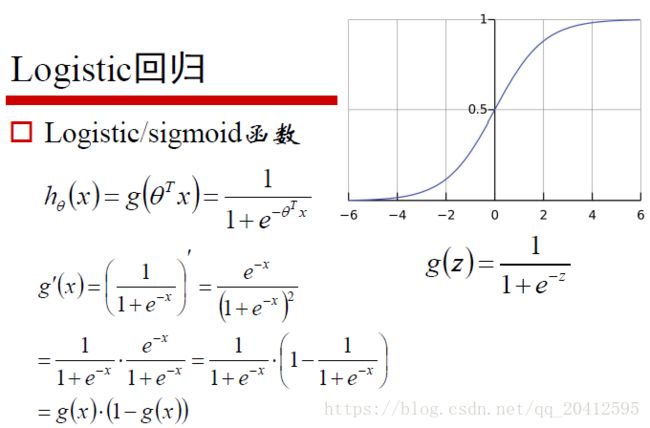

1)sigmoid 函数

在介绍逻辑回归模型之前,我们先引入sigmoid函数,其数学形式是:

从上图可以看到sigmoid函数是一个s形的曲线,它的取值在[0, 1]之间,在远离0的地方函数的值会很快接近0/1。这个性质使我们能够以概率的方式来解释(后边延伸部分会简单讨论为什么用该函数做概率建模是合理的)。

我们知道,线性回归的公式如下:

![]()

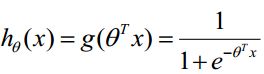

而对于Logistic Regression来说,其思想也是基于线性回归(Logistic Regression属于广义线性回归模型)。其公式如下:

2)构造预测函数为:

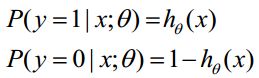

函数h(x)的值有特殊的含义,它表示结果取1的概率,因此对于输入x分类结果为类别1和类别0的概率分别为:

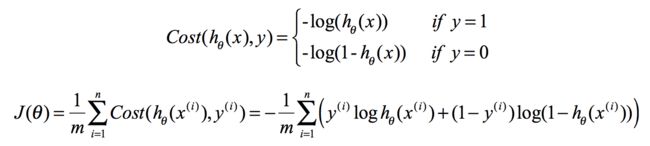

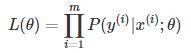

3)构造损失函数J(m个样本,每个样本具有n个特征)

Cost函数和J函数如下,它们是基于最大似然估计推导得到的。

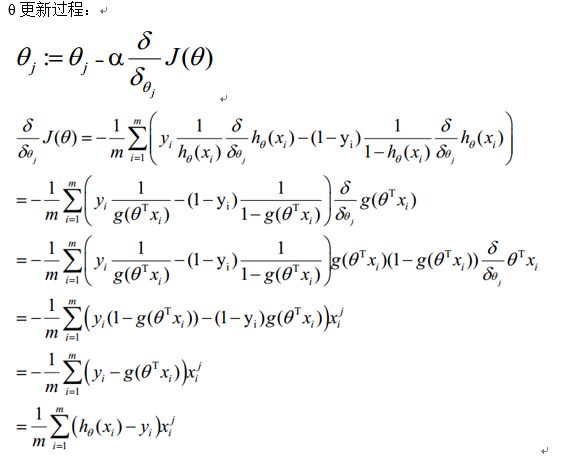

4)损失函数详细推导过程

根据上式,接下来我们可以使用概率论中极大似然估计的方法去求解损失函数,首先得到概率函数为:

![]()

因为样本数据(m个)独立,所以它们的联合分布可以表示为各边际分布的乘积,取似然函数为:

取对数似然函数:

最大似然估计就是求使l(θ)取最大值时的θ,其实这里可以使用梯度上升法求解,求得的θ就是要求的最佳参数。

最大似然估计就是要求得使 l(θ)取最大值时的 θ,这里我们稍微变换一下:

![]()

因为乘了一个负的系数−1m−1m,然后就可以使用梯度下降算法进行参数求解了。

5)梯度下降法求解最小值

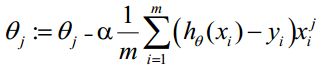

θ更新过程可以写成:

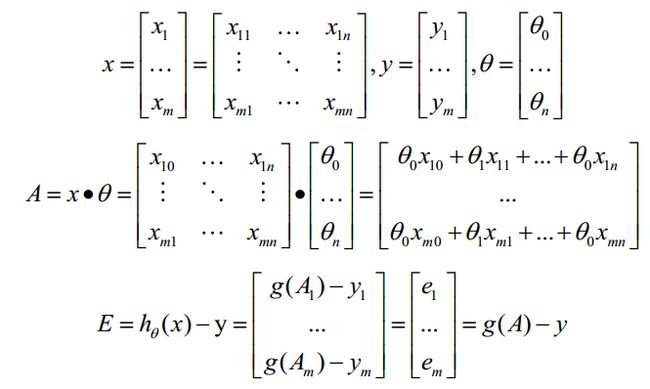

6)向量化Vectorization

Vectorization是使用矩阵计算来代替for循环,以简化计算过程,提高效率。

如上式,Σ(...)是一个求和的过程,显然需要一个for语句循环m次,所以根本没有完全的实现vectorization。

约定训练数据的矩阵形式如下,x的每一行为一条训练样本,而每一列为不同的特称取值:

g(A)的参数A为一列向量,所以实现g函数时要支持列向量作为参数,并返回列向量。

θ更新过程可以改为:

综上所述,Vectorization后θ更新的步骤如下:

- 求 A=x*θ

- 求 E=g(A)-y

- 接下来,便求

![]()

三、 正则化

正则化方法 (减轻过拟合的问题,见前面的文章,有讲过拟合的原因及对策)

正则化是结构风险最小化策略的实现,是在经验风险上加一个正则化项或惩罚项。正则化项一般是模型复杂度的单调递增函数,模型越复杂,正则化项就越大。

![]()

一般情况下,取p=1或p=2,分别对应L1,L2正则化,两者的区别可以从下图中看出来,L1正则化(左图)倾向于使参数变为0,因此能产生稀疏解。

实际应用时,由于我们数据的维度可能非常高,L1正则化因为能产生稀疏解,使用的更为广泛一些。

![]() 是正则项系数:

是正则项系数:

• 如果它的值很大,说明对模型的复杂度惩罚大,对拟合数据的损失惩罚小,这样它就不会过分拟合数据,在训练数据上的偏差较大,在未知数据上的方差较小,但是可能出现欠拟合的现象;

• 如果它的值很小,说明比较注重对训练数据的拟合,在训练数据上的偏差会小,但是可能会导致过拟合。

四、延伸--多元逻辑回归

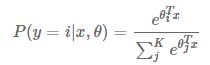

多分类(softmax)

如果y不是在[0,1]中取值,而是在K个类别中取值,这时问题就变为一个多分类问题。有两种方式可以出处理该类问题:一种是我们对每个类别训练一个二元分类器(One-vs-all),当K个类别不是互斥的时候,比如用户会购买哪种品类,这种方法是合适的。如果K个类别是互斥的,即 y=i的时候意味着 y不能取其他的值,比如用户的年龄段,这种情况下 Softmax 回归更合适一些。Softmax 回归是直接对逻辑回归在多分类的推广,相应的模型也可以叫做多元逻辑回归(Multinomial Logistic Regression)。

模型通过 softmax 函数来对概率建模,具体形式如下:

而决策函数为:

![]()

五、LogisticRegression中模型参数

来自官网

class

sklearn.linear_model.LogisticRegression(penalty='l2', dual=False, tol=0.0001, C=1.0, fit_intercept=True,intercept_scaling=1, class_weight=None, random_state=None, solver='liblinear', max_iter=100, multi_class='ovr',

verbose=0, warm_start=False, n_jobs=1)

一些重要的参数:

penalty : str, ‘l1’ or ‘l2’, default: ‘l2’,惩罚项,分别是L1与L2正则化;

C : float, default: 1.0,特别注意,这里C是正则化项的系数,而且是正则化强度的 倒数,越小意味着更强的正则化。

Inverse of regularization strength; must be a positive float. Like in support vector machines, smaller values specify stronger regularization.(正则化强度的倒数;必须是正浮点。像支持向量机一样,较小的值指定更强的正则化。)

fit_intercept : bool, default: True 是否拟合截距

class_weight : dict or ‘balanced’, default: None 是否要对样本加权

multi_class : str, {‘ovr’, ‘multinomial’}, default: ‘ovr’ 多分类的处理方法

六、逻辑回归总结

优点:

- 算法简单,训练速度快,在超大数据量情况下有很大的优势

- 模型的可解释性好(比如能直接输出系数和截距)

- 是深度神经网络算法的基础

不足:

- 模型的预测精度一般,容易欠拟合

经典应用场景:互联网领域最常用的算法

- CTR预估,推荐排序

- 信用评分(比如蚂蚁花瓣)

- 大规模在线学习

参考资料:

https://blog.csdn.net/pakko/article/details/37878837

https://blog.csdn.net/chibangyuxun/article/details/53148005

https://blog.csdn.net/programmer_wei/article/details/52072939

https://tech.meituan.com/intro_to_logistic_regression.html

https://blog.csdn.net/wjj5881005/article/details/52510521