文/萌萌有神

我曾经写过一篇《互联网人的31个副业故事》,里面有一个从百度离职做全职独立摄影师的勇敢girl,就是心玥。

大约1个月前,我发现她的朋友圈地理位置不在北京,事情好像不太对。

很快,她写了一篇文章出来。

我心里一颤:事情严重了。

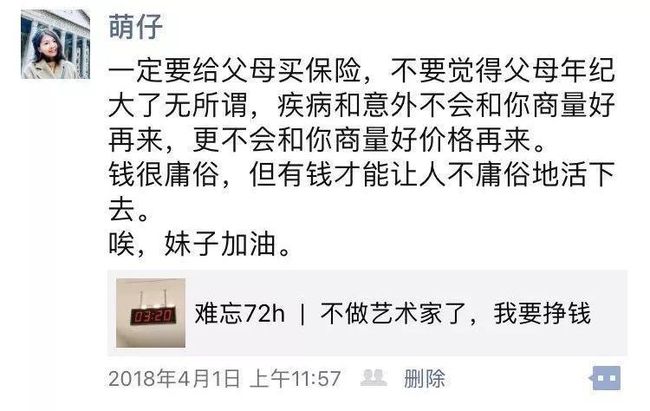

从3月31日到4月8日,心玥一共接到了3次病危通知书,看她在朋友圈的更新,简直是生活和心灵的双重冲击。

好在天随人愿,后来心玥父亲的病情逐渐好转,感觉她大概有心情聊一聊钱的时候,我找她了解了一下情况。

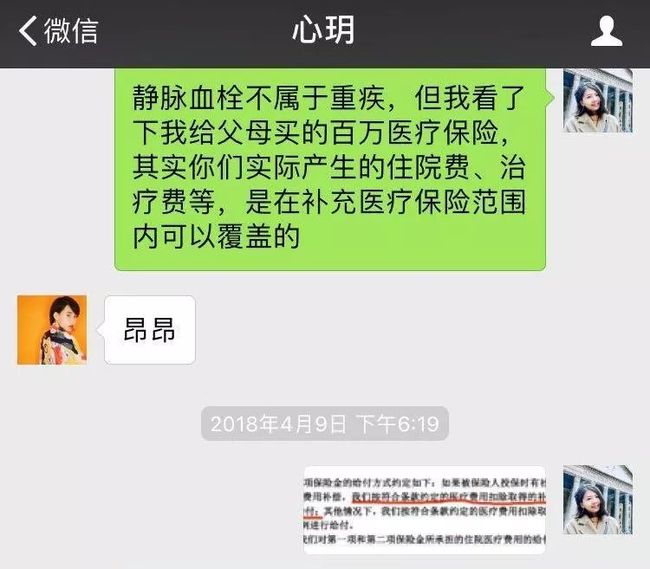

被我猜中了:心玥并没有给父母配置任何商业保险。

如果她提前给父母配置了医疗保险,只需要自费1万,剩余的10多万费用完全可以让保险公司理赔。而这种百万医疗险,每年才1000多块钱……

聊天的时候,心里莫名有一丝愧疚。

如果我再勤奋一点,少一些顾虑,早点把配置保险的经验写出来,事情会不会有一点点变化?

很多像心玥一样的朋友,是不是就会关注和重视保险的问题,在遇到意外时稍微好过一些?

是时候介绍适合父母的保险了。

适合给中老年人配置的保险主要有三种:重疾险,医疗险,意外险。

其中医疗险是最最基础的配置,保额高,价格也非常实惠,可以覆盖大病治疗的费用。比如心玥爸爸这次的意外,虽然不属于癌症一类的重大疾病,但发生概率也比癌症要高,动辄几十万的医疗费对普通家庭也不是小数。

而百万医疗险的定位就是低门槛的中高端医疗险,解决看病贵的强需求,覆盖面广,从2016年在进入国内市场之后一直很受欢迎。各家保险公司都在争抢把百万医疗险做成爆款,服务越来越好,价格越来越低,受益的其实是消费者。

从2017年年初开始,出于工作业务上的拓展,也是出于自己家庭的需要(给自己、赵博士、还有双方父母都配了保险),开始研究保险行业。

写这篇文章的时候我又重新扒了一遍当前市面上的保险产品,并且跟身边好几位资深保险从业者咨询确认,集中对比了两款市面认可度较高的两款产品,让大家有个概念。

我先解释下这些专业术语,都是在讲什么。

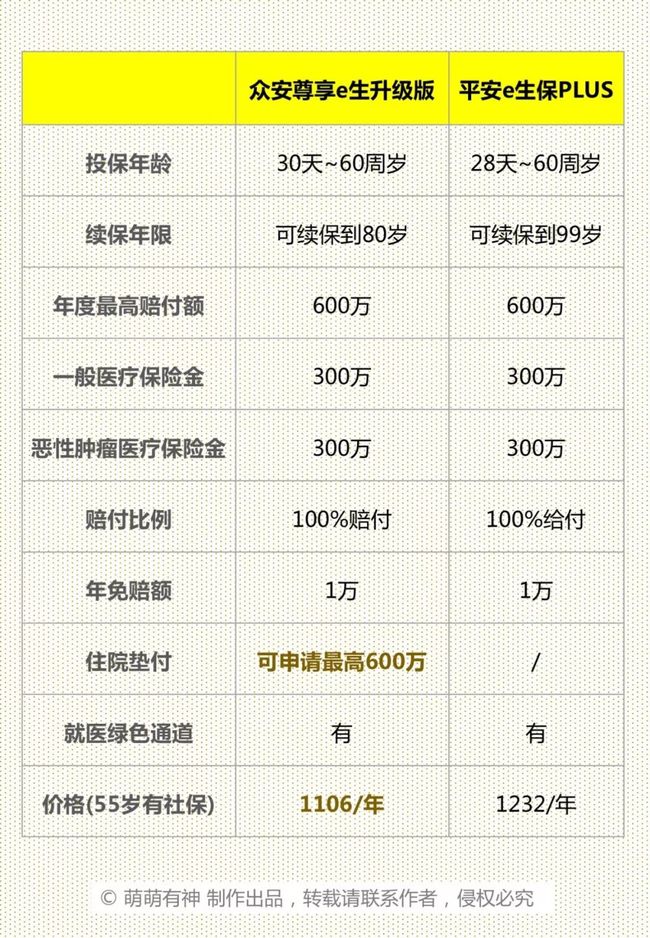

1 投保年龄

对被保险人的年龄限制,越年轻保费越便宜,年龄太大就不给投保了(疾病发生概率太高,保险公司也不傻。)

2 续保年限

这类保险都是每年缴费1次的保险,到了第二年自动扣费续保,一直可以续到协议年龄;而且后续如果产品升级,基本都可以按照最新产品进行续保。

就是说:老年人不给投保;但是投保的年轻人变老,可以投保……

3 一般医疗保险金/恶性肿瘤医疗保险金

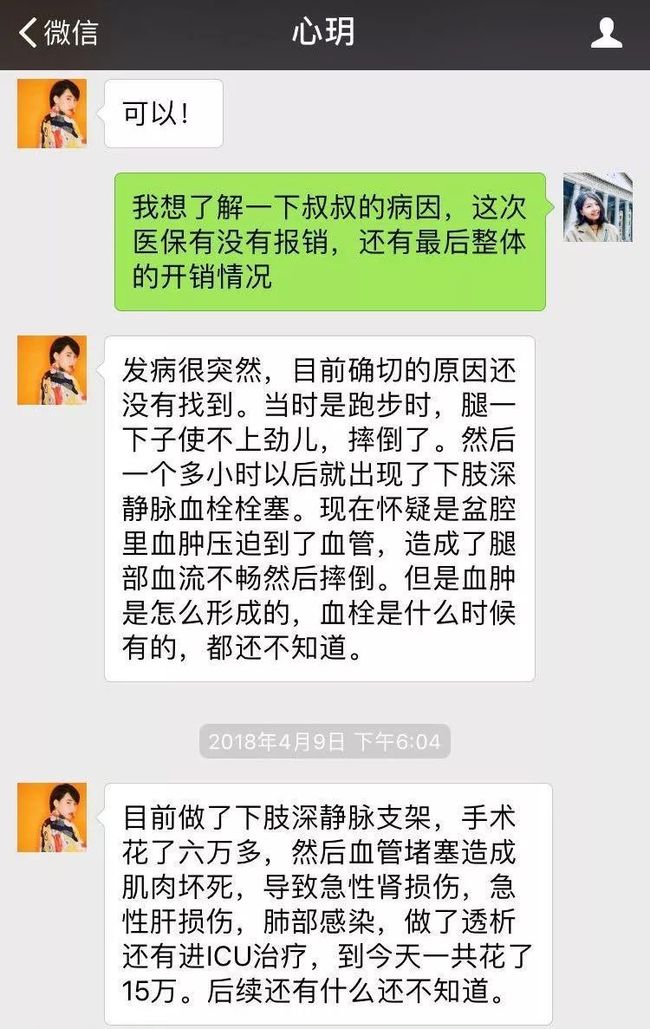

一般医疗保险金可以简单理解为普通病症的治疗,比如心玥爸爸这次遇到的静脉血栓,又或者骨折之类的;恶性肿瘤其实指的就是癌症,当然具体的范围要看保险条款。

(是的,百万医疗险是涵盖癌症的!)

治疗这些病症的门急诊费用、住院费、手术费、自费药进口药的开销、甚至是床位费、膳食费、护理费,都可以赔付。

4 免赔额

免赔额,免的是保险公司的赔付,对消费者来说越少越好。

如果被投保人没有医保,那么只需要自费1万,其余开销经保险公司认定可以全部获得赔付。

如果被保险人有医保,那么医保范围内自付的部分也会算在这1万块钱以内,一共自费了1万,剩余的保险公司出。

如果是癌症,零免赔额,花多少赔多少。

5 就医绿色通道

有些保险会提供绿色就医通道,说白了就是保险公司有关系帮你抢占到好的医疗资源。

很多新闻里报道的外地人到北京301医院门口通宵排队挂号这种情况,就是为了能挂个专家号,这件事保险公司可以帮你搞定。

上面这些,其实几款爆款的百万医疗险都大同小异。

优中选优的话,我会更推荐众安尊享e生升级版,下面这些优势确实打动了我。

1 住院费用可垫付

这类医疗险都是报销型,事后拿材料和发票提供审核放款。但救治过程中家属要给医院交钱,但临时凑不出那么多钱怎么办?

众安尊享e生可以提前申请一笔费用

,先把钱交上去——这个就给力了。

(这次心玥为了快速筹集医疗费,在朋友圈发起了众筹,用自己的摄影技能换钱;如果有保险的话,完全可以提前联系保险公司提供资金垫付。)

对比太平、平安的同类保险,都是不提供垫付服务的。

2 对恶性肿瘤的责任全面且高端

对恶性肿瘤首创0免赔额,而且因恶性肿瘤住院,保额翻倍到600万

涵盖了质子重离子治疗,100%赔付费用,这是目前公认的治疗恶性肿瘤的最佳治疗方法之一。

今年4月又升级了,对于恶性肿瘤和良性脑肿瘤可以到二级及以上公立医院特需部、国际部、VIP部接受治疗,治疗更高端、更专业,还是100%赔付医疗费用,还可以赔付最高1500/天的床位费。

其他同类保险,几乎都不涵盖这种高端治疗费用。(PS。这个高端治疗费用的覆盖需要额外多交一点保费,年龄不同,价格不同)

3 住院前后门急诊也赔付

众安尊享e生这款涵盖前7天后30天门急诊及全年门诊手术费用,相当于只要发生需要赔付的疾病,住院前急诊、住院后复查的这些大钱小钱,全程都可以赔付。

4 价格便宜,性价比高

责任范围广,医疗水准高,难得的是价格还更便宜。

——是的,互联网巨头的打法就是这么硬,拿钱生砸,只不过在出行领域砸的是滴滴、外卖领域砸的是饿了么,保险领域砸的是众安。很多保险从业者点评这款保险:买到就是赚到。

但另一方面,因为性价比好,所以产品在核保时对被投保人的健康情况要求比较多,这是保险公司的自我保护,控制赔付率,为了产品能够更稳定地推向市场。

对我们来说,投保时一定要注意健康告知,诚信投保。

5 背景硬实力强的老司机

最后还是得聊聊保险公司。

众安保险的背景大家应该都比较熟悉了,是蚂蚁金服、腾讯、中国平安等知名企业一群发起成立的国内首家互联网保险公司。

总部设在中国上海,注册资本12.40625亿人民币,不设任何分支机构,完全通过互联网进行在线承保和理赔服务。

如果需要理赔,只需要拨打客服电话,由客服远程协助准备好理赔材料,邮寄到保险公司,审核后就可以把赔偿金直接打到你的银行卡账户里了。

当然,众安这款百万医疗险并不是万灵药。

比如说,

住院实际自付1万以上的概率到底有多少?

300万/600万的保额,是不是有点太高?

对投保人的健康情况有很多要求……

我觉得要先明确自己买保险的诉求。

百万医疗险不是寿险、也不是重疾险,它的定位就是中高端住院险,这个风险愿不愿意承受?

(心玥这个就是太现实的案例,遇到意外时是选择自己承担、还是让保险公司承担这10多万开支。)

愿意就不用买,不愿意就赶紧买。买的话,就是在预算范围内、可投保的产品范围内,选服务最多、性价比额最好的那一个。

今年我已经把父母的保险升级到这款尊享e生升级版了,有需要的小伙伴可以扫描下方二维码了解购买,有什么疑问,联系他们客服了解清楚再付钱。

心玥说,这次意外让她认识到了保险的重要性,还有钱的重要性。

我给她的建议是:先赶紧给妈妈配置保险。

而对于还没有给父母配置保险的朋友,非常建议花这么1000块钱,不要再让亲人在意外面前“裸奔”了。

当时我转发心玥文章的感慨,和大家共勉。

(想看本系列的其他文章,可以关注我的主页)

- E N D -

萌 萌 有 神

AFP金融理财师,资深互金产品经理

专注互联网人的投资理财和赚钱之道

本文版权属于作者萌萌有神,已由维权骑士维权,转载请务必提前联系我