导读

上周末BTC价格再创年内新低,但两次触及这一低点都出现大量买盘,迅速拉升,表明短期市场对这一底部位置具有较强共识。我们认为短期内市场进一步下行的空间有限,结合当前BTC跌幅和近期价格走势来看,短期底部基本形成,期待反弹行情。

摘要

专题:本周证券时报评论称BTC暴跌暴露了通证炒作庞氏骗局本质,对此我们不敢苟同。我们认为,一方面此次急跌受到了全球流动性收紧的影响,暴跌的不仅仅是通证市场,另一方面并不能因为存在泡沫便断言通证为庞氏骗局。之所以能够得出这样的结论是因为当前尚未有被广泛接受的通证估值方法,未来如能对通证合理地估值,称通证为庞氏骗局的言论自然会不攻自破。今天的通证同当年的股票一样是颠覆传统的新事物,通证估值目前所面临的很多问题都能够从股票估值的发展历程中得到启发。股票诞生已有400多年,而当前广泛应用的市盈率等相对估值法提出至今尚不及100年,随着对通证本质认知的不断提升,未来发现合理的通证估值方法是必然的。

行情:短期底部基本形成,期待短期反弹。本周数字通证总市值为1289亿美元,相比上周总市值减少112亿美元,跌幅达8.0%;日均成交量为175.5亿美元,较上周上升3.9%,日均换手率为13.6%,上升2.7%。BTC现价4017美元,周跌幅为7.6%,月跌幅为36.4%,创新低后止跌;ETH现价113.2美元,周跌幅为8.2%,月跌幅为42.7%。本周交易所BTC余额为63.5万个,较上周增加0.4万个;交易所ETH余额较上周增加22万个。短期下行空间有限,重点把握反弹行情。

产出与热度:算力持续下降,公众关注度回升。BTC本周挖矿难度维持6.653T不变,本周日均算力为40.63EH/s,较上周下降0.90EH/s;ETH本周挖矿难度和算力均有所下降;公众关注度进一步回升。

行业:中本聪白皮书发布网站状态更新,BM退出EOS谣言引发恐慌。Bitfinex不再提供1:1兑换USDT,Tether重新开启帐户验证,并可直接从其平台赎回法币;新华社:BTC大跌是多种因素合力的结果;证券时报头版评论:BTC急跌暴露虚拟通证炒作庞氏骗局本质;韩国立法者推出促进加密通证交易的法案;上海杨浦区区块链行业支持政策12月1日施行。

风险提示:监管政策风险、市场趋势风险

正文

上周末BTC价格再创年内新低,但两次触及这一低点都出现大量买盘,迅速拉升,表明短期市场对这一底部位置具有较强共识。我们认为未来短期内市场进一步下行的空间有限,结合当前BTC跌幅和近期价格走势来看,短期底部基本形成,期待近期反弹行情。但是在当前全球流动性收紧的大环境下,BTC等数字通证作为风险资产,牛市行情短期内无法启动,建议投资者重点把握反弹行情,不可盲目乐观。

本周新华社和证券时报相继发文评论BTC大跌,新华社文章称大量区块链项目存在严重泡沫,证券时报文章则称BTC暴跌暴露了通证炒作庞氏骗局本质,对此我们不敢苟同。

我们认为,一方面此次急跌受到了全球流动性收紧的影响,暴跌的不仅仅是通证市场,另一方面区块链的发展过程中尽管存在泡沫,但是并不能因此断言通证为庞氏骗局。之所以能够得出这样的结论是因为当前尚未有被广泛接受的通证估值方法,未来如果能够对通证合理地估值,称通证为庞氏骗局的言论自然会不攻自破。

今天的通证同当年刚刚诞生时的股票一样是颠覆传统的新事物,通证估值目前所面临的很多问题都能够从股票估值的发展历程中得到启发。本周专题回顾了股票估值从股息率到市盈率的发展过程,股票诞生已有400多年,而当前广泛应用的市盈率等相对估值法提出至今尚不及100年,同时估值方法的选择是历史、现实、法律、风俗等多条件下的产物。通证诞生的十年间,已经引入了一系列估值方法,随着对通证本质认知的不断提升,未来发现合理的通证估值方法是必然的。

1 专题:股票估值从股息到盈利对通证的启示

1.1 红利时代

现代公司的前身——合伙企业。公司起源最早可追溯至希腊时代。中世纪早期,教会极端仇视商业投机和放贷生利,现代公司的前身——合伙企业作为逃避教会高利贷禁令的产物在14世纪的意大利出现,并在接下来的两个世纪里逐步专业化。

为适应长期的高资本要求,股份公司出现。早期的合伙关系往往是短期并且随时变动的,为适应长期占用大量资金的远距离贸易,股份公司逐步出现。1602年,第一家永久性股份公司——荷兰东印度公司成立。

1.2 股息率估值

垄断海外贸易的暴利和高股息支付率。早期成立的公司通常被授予各类特许权,例如荷兰东印度公司垄断了荷兰的香料贸易,香料通常在印度以30分一磅的价格购买,并在国内以4荷兰盾一磅的价格出售,每磅获利超过1200%(1荷兰盾=100分)。东印度公司成立初期的股息率高达75%,其成立80年间所支付的股息超过了股票初始认购价的35倍,该公司存在的180年里,平均每年支付21%的股息。

普通投资者唯一清楚的信息是股息和自己付出的代价。持有股票少于5股的少数股东在公司的运作中没有发言权,少数股东的唯一权利是接受分红并对优秀的管理层表示感谢。尽管既没有股东大会,也没有年度报告或季度报告,但是高额股息平息了投资者的任何潜在焦虑,公司管理层通过财务手段使得股息支付居高不下。

股票最初被视作债券的变体,其估值借鉴债券估值方法。早期的投资者将股票视作一种“类债券”,认为股票与债券唯一的区别在于利息或股息的支付,即债券投资的利息是确定的,而通过投资股票,投资者期望得到金额可能更高但存在不确定性的股息。正因如此,股票估值借鉴了债券估值方法采用股息率估值。

股息率是指股息与股票价格的比例。购买者可以将股息率与资金用于其他用途的收益率(机会成本)进行比较,较高股息率的股票具有更高的投资价值。此外股息率还有助于为股票设定地板价,因为当股价低于一定水平,投资者将会被高股息率吸引而买入。盈利仅仅被视作股息的保障信息,如股息保障倍数(盈利/股息)用于计算盈利对股息的覆盖程度。

1.3 从股息到盈利

从股息到盈利。二十世纪20年代中期,美国转向市盈率等以盈利为估值基础的相对估值方法,而英国对股息率估值方法的迷恋则一直持续到二十世纪60年代。

相对估值法(又称市场法):股票价格=每股收益×收益资本化倍数(即市盈率)。格雷厄姆和多德对二十世纪20年代股市繁荣时期的典型股票估值方法总结如下:

(1)计算股票每股收益;

(2)以每股收益乘以合适的收益资本化倍数,收益资本化倍数反映了股息率、公司地位、业务类型及市场情绪。

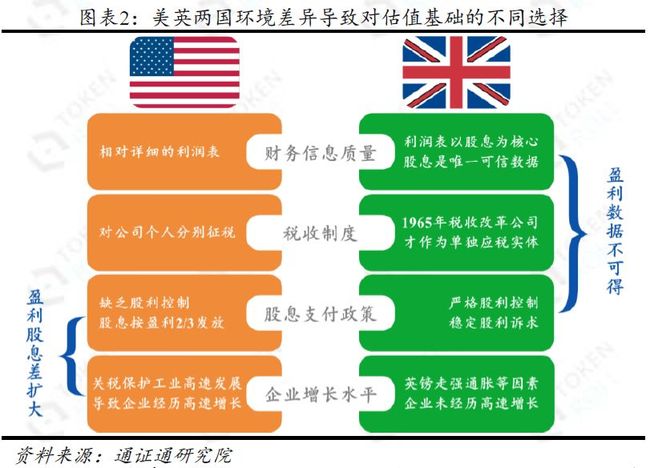

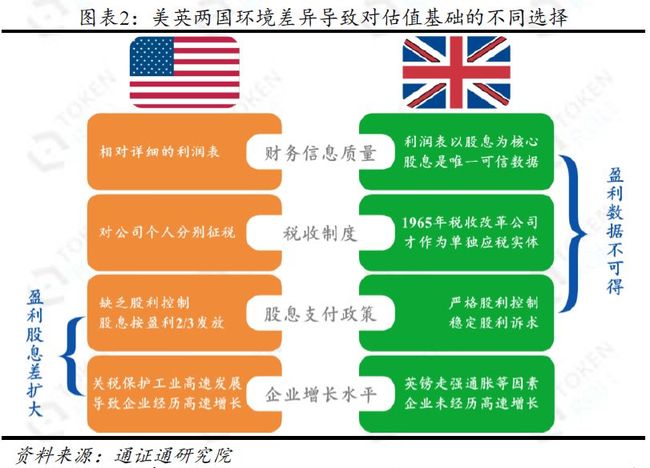

二十世纪20年代之前同样采用股息率估值的英美两国最终选择了不同的估值基础源于两国环境上的诸多差异,具体包括股息支付政策、财务信息质量、税收制度和企业增长水平四个方面。

第一,股息支付政策。(1)对稳定股利的诉求。在英国,企业为了实现稳定的股利格局,利用隐蔽储备实现年复一年的稳定盈利,工人和资本家之间的紧张关系也为“盈利不应剧烈波动”提供了额外动力。而美国企业的股息约为盈利的2/3,在盈利本身存在波动的情况下导致了不稳定的股息和巨额的未分配利润积累;(2)对股息政策的控制。英国1929年公司法规定,股东在每年年会上批准股息支付,相比之下,美国企业的股东对股息政策缺乏控制。

第二,财务信息质量。英国企业利润表的核心在于股息支付,对于英国投资者而言,股息数据是财务报表中唯一值得信赖的数据,而盈利仅仅用于为股息提供保障。相比之下,美国的大型企业集团自二十世纪初开始就提供了相对较为详细的利润表和合并资产负债表,由于不存在隐性储备,可以每年对销售和盈利数据进行跟踪。

第三,税收制度。在1965年以前的英国,公司并非单独纳税主体,因此难以计算“公司”税后“投资者”税前的盈利,盈利通常以税前数据公布。美国对公司和个人分别征税,因此很容易计算扣除公司所得税后的盈利。

最后,企业增长水平。一战后的英镑走强、通货膨胀和劳工动荡等因素导致英国企业未能在第一次世界大战后高速增长。美国的高关税保护加上工业的高速发展使得许多美国公司的盈利逐渐偏离稳定的股息。

估值信息基础。美国企业提供了相对详细的利润表,并且不会为了追求稳定的股利而调节利润。在英国,对稳定股息的诉求、股息支付的严格控制和税收制度等因素导致没有可信的盈利数据,不存在市盈率等相对估值方法应用的信息基础。

盈利股息差扩大导致对股票资产属性认识发生变化。英国的股息政策和企业增长水平因素导致盈利和股息的差异在英国并没有展现出来,甚至是被人为地掩盖。而美国企业的盈利股息差不断扩大,巨额未分配利润的积累使得投资者对股票的资产属性认识发生转变,投资者更加重视盈利,从而估值基础转向盈利。

估值方法的选择是历史、现实、法律、风俗、市场等多条件下的产物。从股票估值的发展历程来看,估值信息基础和对资产属性的认识对估值方法的选择具有重要影响。当前的通证估值同样面临这两大问题,不存在估值所需的信息基础和对资产属性认识不清都将导致难以对通证合理估值。

股票诞生已有400多年,而当前广泛应用的市盈率等相对估值法提出至今尚不及100年。有鉴于此,我们不应该苛求诞生至今刚满十年的通证与股票一样,有比较成熟的估值方法和逻辑,随着对通证本质认知的不断提升,未来发现合理的通证估值方法是必然的。

2 行情:创新低后止跌,反弹有待确认

2.1 整体行情:创年内新低止跌

本周数字通证总市值为1289亿美元,相比上周减少112亿美元,跌幅达8.0%。上周末创下年内价格新低后止住跌势,短期底部基本形成,反弹行情尚未确认。

数字通证市场日均成交量为175.5亿美元,较上周上升3.9%,日均换手率为13.6%,较上周上升2.7%。本周市场波动幅度较大,交投进一步活跃,恐慌程度尚无明显缓解。

本周交易所BTC余额为63.5万个,较上周增加0.4万个。交易所ETH余额为724.4万个,较上周增加22万个,场内筹码量上升幅度较大,抛压明显加重。

USDT市值为18.5亿美元,较上周增加7662万美元。本周市场波动加剧,有部分场外资金进入,USDT需求增加,市值小幅回升,折价程度也有所降低。

2.2 核心通证:构筑短期底部,EOS弱势下行

BTC现价4017美元,周跌幅为7.6%,月跌幅为36.4%,创新低后止跌。本周BTC日均成交量为62.6亿美元,日均换手率为8.97%。BTC在上周末创新低后止跌,目前短期底部基本形成。

ETH现价113.2美元,周跌幅为8.2%,月跌幅为42.7%,跌幅较大创出年内新低。本周ETH日均成交量为22.3亿美元,日均换手率18.8%,较上周小幅上升。ETH基本联动BTC行情,项目方抛压仍存。

XRP现价0.36美元,周跌幅为11.0%,月跌幅为19.2%,已经强转弱。本周XRP日均成交量为7.8亿美元,日均换手率5.2%。XRP在本轮下跌中表现较为强势,且出现过明显反弹,弱势行情下成为避险品种,但目前已由强转弱,系统性风险下未能幸免。

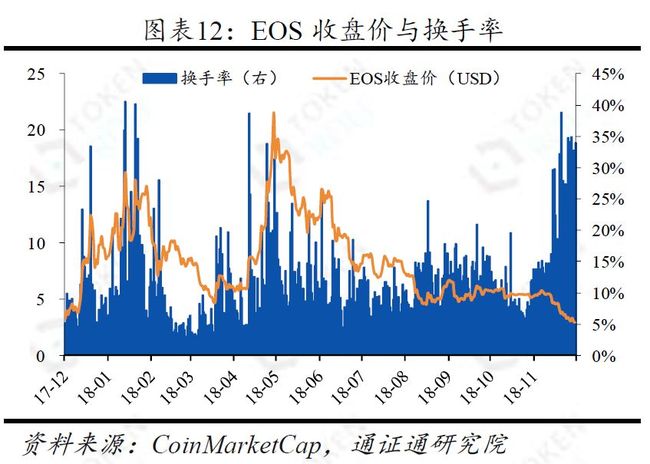

EOS现价2.88美元,周跌幅19.9%,月跌幅44.5%,主要受到本周连续利空影响。本周EOS日均成交量为9.2亿美元,日均换手率32.4%。BM退出EOS谣言事件持续发酵,连续利空压制EOS走势,跌幅远高于其他主流品种。

本周主要通证的月波动率上升,BTC月波动率为27.1%,较上周上升6.8%;ETH月波动率为31.6%,较上周上升4.2%;EOS月波动率为26.7%,较上周上升4.5%;XRP月波动率为26.8%,较上周增加3.2%。BCH月波动率为53.5%,较上周增加1.6%。市场整体波动率显著上升,短期注意价格风险。

2.3 市场观点:短期底部基本形成,期待短期反弹

短期底部基本形成,下行空间有限。近两周大盘快速下跌,连创新低。上周末BTC价格至3652.51USDT,创下年内价格新低,至此BTC价格自高点已经下跌81.6%,接近上一轮价格周期下跌幅度,市场恐慌情绪不断加重。但是本周两次触及这一低点都出现大量买盘,迅速拉升,表明短期市场对这一底部位置具有较强共识,我们认为未来短期内市场进一步下行的空间有限,但能否确认反弹还需关注3900USDT支撑。

市场极度恐慌,期待短期反弹。本周恐慌指数始终维持在20以下,恐慌程度均为极度恐慌,11月25日恐慌指数为9,是自今年2月以来第二次低至10以下。从历史数据来看,恐慌指数走势与通证价格周期高度相关,每一轮恐慌指数下行至低点都伴随有反弹行情出现,结合当前BTC跌幅和近期价格走势来看,预计短期将有反弹行情出现。但是在当前全球流动性收紧的大环境下,BTC等数字通证作为风险资产,牛市行情短期内无法启动,因此投资者需要重点把握反弹,不可盲目乐观。

投资价值渐显,可考虑轻仓配置主流通证。尽管在熊市中唱衰区块链、BTC的声音不断,但是区块链行业的飞速发展也是不争的事实。而且通证市场经过持续一年的调整已将风险逐步释放,主流通证的投资价值已经逐渐显现。鉴于牛市行情短期内难以迅速启动,在当前价格下可考虑轻仓配置主流通证,静待时间的玫瑰绽放。

3 产出与热度:算力持续下降,公众关注度提升

BTC算力呈现下降趋势,难度持续下调;ETH挖矿难度及算力继续下降。BTC本周挖矿难度不变,仍为6.653T,本周日均算力为40.63EH/s,较上周下降0.90EH/s;ETH本周挖矿难度有所下降,从2757至2419,平均算力204.6TH/S,约下降27.2TH/S。价格下跌对挖矿行业影响较大,目前已经到达一些老式矿机关机价,算力短期较难恢复。

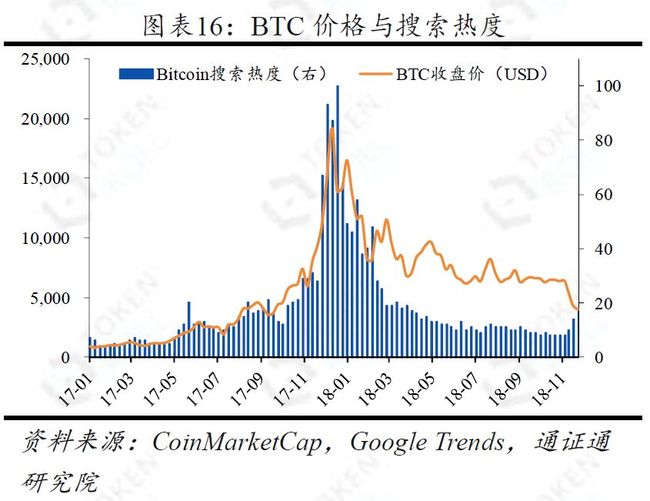

本周,GoogleTrends统计的Bitcoin词条搜索热度为13,Ethereum词条搜索热度为13,与低位相比回升幅度较大,公众关注度进一步上升,但带来短期的增量资金概率较低。

4 行业要闻:中本聪白皮书发布网站状态更新,BM退出EOS谣言引发恐慌

4.1 中本聪在白皮书发布网站上的个人状态有更新

11月30日,中本聪在P2P Foundation上的个人状态有所更新,不过只有一个单词“nour”,可能是账号再次遭遇黑客攻击。P2P Foundation是中本聪首次发布BTC白皮书的地方。推特上有网友猜测“nour”一词来自于阿拉伯文“光”的意思。但是将巴西网红博主加为好友,则被猜测是中本聪账号被攻击所导致,而非“中本聪回来了”。2014年,中本聪账号曾遭受过一次攻击。

4.2 BM退出EOS谣言引发恐慌

周三晚间,BM(DanLarimer)在EOS电报群发声,称解决了隐私和无限可扩展性问题,能达到一千万的TPS而且不需要手续费。BM还称可能在2019年发行一个“完全不同的新通证”,并被解读为将离开EOS,迅速发酵引发市场恐慌。周四BM出面澄清:不会离开EOS。

周五一篇名为《EOS生态乱象:ECAF在社区中形同虚设,部分节点“只拿钱不干活”》的文章再次刷屏,部分内容如下:

超级节点在EOS生态中的地位非常高,最低的节点每天最少都可以赚到1600美元,但这些超级节点中不乏只拿钱不干活的团队。6月份EOS主网上线之后,一EOS投资者因私钥泄露被骗1280多个EOS,随后求助于EOS核心仲裁论坛ECAF。三个月后,ECAF发布了对这一资产账户的仲裁冻结令,但是超级节点starteosiobp并未将这一账户添加到黑名单。随后,骗子利用starteosiobp负责生产区块的6秒时间内,成功将剩余EOS转出。但starteosiobp拒绝对此承担责任。

4.3 Bitfinex不再提供1:1兑换USDT,Tether重新开启帐户验证,并可直接从其平台赎回法币

11月27日,Bitfinex上线USDT/USD和EURT/EUR交易对,取代了以前由Bitfinex提供的1:1法币转换;与此同时,Tether发公告称重新开通账户验证,用户可以直接赎回法币。Tehther已与Deltec展开新的合作,现在可以通过钱包直接在平台上创建和赎回,而不必依赖第三方。这一更新使得法币与Tether可按照1:1的比例立即赎回。从2018年11月27日起,所有账户最低发行和赎回要求为10万美元。

4.4 新华社:BTC大跌是多种因素合力的结果

11月25日,据新华社《BTC大幅下跌,“区块链”泡沫几何?》一文报道,此次BTC大跌是多种因素合力的结果。首先,当前大量区块链项目存在严重泡沫,在区块链基础设施不健全情况下,从业者不断拉高市场预期至不切实际的高度,最终遭遇现实打击,致使市场信心不断流失;第二,BTC市场由于是资金市场,并且体量相对较小,全球数字通证市值也不过一家互联网上市巨头体量,随着大额持有通证用户的砸盘,也容易造成价格大幅波动;第三,业界近期的算力之战,也在客观上动摇了部分人的信心,导致一些用户恐慌和用脚投票,进一步造成市场波动。

4.5 证券时报头版评论:BTC急跌暴露虚拟通证炒作庞氏骗局本质

证券时报文章称,关于以BTC为首的虚拟通证的暴跌,不少分析师普遍认为主要为前期的投机炒作将BTC等虚拟通证推向泡沫顶端的结果。目前BTC处于熊市中,没有根本性的利好仍无法支撑现有价格。BTC本身是无法产生收益的,如果没有接盘者,存量市场的抛售将是一个持续性的行为,也就是说BTC的价格还会继续下行,且远未到底。实际上,BTC等虚拟通证连泡沫都算不上,因为这种虚拟通证不过是一串毫无实际意义的数字代码,不会产生任何实质价值,投资者买进只是希望下一个接盘侠会付出更高的成本,所谓的收益主要来自于买卖价差,而这不过是财富转移的庞氏骗局而已,因为这场投机游戏需要不断有人接棒才能继续玩下去,一旦投资者信心崩塌止步入场,游戏就将难以为继,一切虚拟通证都会回归其原本价值:零。

4.6 韩国立法者推出促进加密通证交易的法案

据bitcoin.com报道,韩国立法者Kim Sun-dong提出了一项促进加密通证交易和加密交换发展的法案。除了资本、人力和内部系统等要求外,该法案还提议建立一个促进和支持加密交易的委员会。Kim表示,“数字资产交易促进法”包括一项全面的计划,旨在制定促进加密通证兑换和区块链技术发展、减税和免税、防止黑客攻击以及防止市场干扰的指南。

4.7 上海杨浦区区块链行业支持政策12月1日施行

在2018中国(上海)区块链技术创新峰会上,杨浦区印发了《促进区块链发展的若干政策规定(试行)》。该规定对区块链行业的发展给出了12条政策性支持,包括开办费补贴、办公用房补贴、联盟支持、融资支持等,该政策将于2018年12月1日起施行,有效期为3年。