恭喜同学们,今天的课是第二阶段的总结课。这说明你们至少完成了两个理财界的“大目标”——有余钱开始投资&有了最初的投资目标。

很多人都会把投资当成是致富的手段,老班却建议大家先把投资当做财富管理工具。因为,真正依靠投资获得财务自由的概率是极小的,实现起来也是极难的,但通过投资“不让钱变少”却不太难。

钱怎么会变少呢?

只要不花钱或者只要一直在储蓄,钱是越变越多的——这是很多人的想法。

但其实,我们的财富一直都在与CPI赛跑,这是一场长达几十年的“马拉松”。在过去的数十年中,人类与CPI的数次“战争”中,获胜的往往是对手。

就先来说说我们的对手吧。

CPl就是消费者物价指数,是衡量购买力的重要指标之一。购买力又是一个复杂的概念,为了不在复杂上继续复杂,我们就把购买力当成是买一个东西或者一项服务的能力。

举例:15年前,在某城市,某人月工资1000元,商品房价格1000元/平方米,今天,此人月工资3000元,商品房价格如果是3000元/平方米,说明购买力没变,高于这个数字,说明购买力下降了。——这是极端的例子,因为在近15年中,国内价格上涨最快的“商品”就是房子啦。但其实房子不只是商品,还是资产,拿它举例是因为⋯⋯“你懂的”。

* 给爱学习的同学的课外知识点

现代社会,购买力不但和通胀率有关,和汇率变动也有关系。他们是反向运动的关系。举一个汉堡包的经典案例,如果汉堡包在美国值2.00美元一个,而在英国值1.00英磅一个,那么根据购买力平价理论,汇率一定是2美元兑1英磅。如果市场汇率是1.7美元每英磅,那么英磅就被低估啦,而美元则被高估。这时候,美元在英国的实际购买力就强。

我们说回到CPl。有人把它叫做涨价指数,其实有点道理。

CPl指数即消费者物价指数(ConsumerPrice Index),英文缩写为CPl,是反映与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。它的计算公式是:

CPI=(一组固定商品按当期价格计算的价值)/(一组固定商品按基期价格计算的价值)乘以l00。

对普通家庭的支出来说,购买具有代表性的一组商品,在今天要比过去某一时间多花费多少。例如,若2000年某国普通家庭每个月购买一组商品的费用为800元,而2005年购买这一组商品的费用为l000元,那么该国2005年的消费价格指数为(以1995年为基

期)CPI=1000/800×100=125,也就是说上涨了25%。

一般而言,各个国家的统计局不是统计所有的消费品价格,而是会选择一定数量的有代表性的消费品种类,对其进行追踪,并记录它们的价格所发生的变化。这些一定数量的有代表性的消费品种类,被称为“消费篮子”。而商品房价格变动不在这个统计范围内。

所以,你可以这么衡量自己的购买力:CPI+房价波动幅度。

(老班偷懒的找了张10年的cpi统计,但是缺最近15个月的。请大家把关注重点放在趋势变化上)

图:2000年以来CPI变化趋势

这就是钱放着会变少的原因——2000年以来,只有2002年和2009年两次机会cpi是负增长的,这时购买力确实是变强的,但这两个时期同时也是经济前景令人担忧的时期(企业经营困难、就业机会少、股市下跌)。

与牺牲经济增长相比,不如适度接受CPI上涨。这是国家的指导原则,也是我们普通人和家庭必须要投资的原因所在,既然躲不过、消不掉,那就战胜它!

如何让钱跑得比CPI快?

1、利用时间价值(长期投资+负利率)

2、获得风险回报

3、利用投资杠杆

这三种实现方式基本是以从易到难排列的。我们的学习过程也是这样的。

先说时间和复利的事情。

1、什么是复利?

复利说的是一笔存款或者投资获得回报后,再连本带利进行新一轮投资的方法,民间俗称“利滚利”。

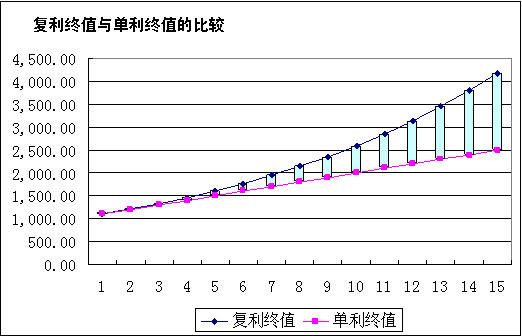

Case:投资1000元,按照10%的利率计算,投资15年,单利和复利差别有多大?

你可以发现,本金、时间和利率水平,共同决定这个表格最后“差额”的多少。也就是说,不管你提高你投资的金额、还是时间、或者是收益率水平,“差额”水平都是可以变大的。

2、投资事实上就是利用本金、时间、收益率这三个元素进行不同的排列组合的游戏。

你投资的目地是什么?

早一点买房?子女教育?老有所养?财富传承⋯⋯

不论需求如何,我们共同的目标都是让上图绿色的部分变得足够大。

对你而言,在现实生活中的选择是:

1、增加投资的本金——在第一阶段的课程里,你可以找到如何积累更多“本金”的办法

2、增加投资时间——尽早开始并且持之以恒

3、增加投资收益率——承受风险或者擅用投资杠杆

再说说时间的问题。

1、为什么投资越早开始越好?

真正的答案只有两个:

投资需要经验积累,所以越长地积累期越可能有更高的投资水准和风险承受能力。(是的,风险承受力是锻炼出来的)

投资面临失败的可能,承受本金损失后需要恢复期,越年轻恢复期越长、机会成本越大。

(还记得“一生收支曲线”吗?若50岁开始投资,基本不可能接受本金损失,因为收入曲线在下降)

2、充分利用时间

时间即可能使一笔正向流入的钱(收益)变得规模更大,也可能使流出的钱(损失或债务)变得规模惊人,造成这些变化的原因是利率水平和时间间隔。

利率水平大家已经了解,重新看第5课用过的这张表:

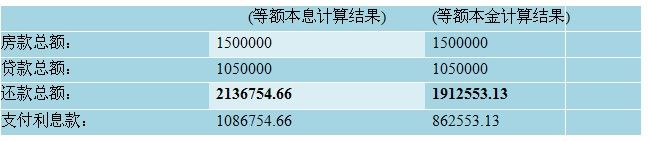

买一套150万的商品房,首付30,向银行借105万,最后还款金额:

如果把你和银行的关系逆转,把6.55%的贷款利息当成收益率,你可以发现25年后你将获得比本金还高的利息款。

既然如此,为什么还要借款?

1、因为有杠杆,以30万现金撬动150万的资产,而资产增值的速度若大于利率,就是合算的投资

2、购买力变化不但要求我们的现金要跑赢CPI,客观上也让我们的负债规模变小,25年后的105万的购买力一定小于今天的

* 给爱学习同学加的课

事实上,利息计算,除了跟利息水平、单利复利有关,还和计算利息的时间节点有关。按日结息、按月结息、按年结息⋯⋯不同的结息间隔会让同样收益率水平的投资变得更多,反之,也会让负债规模变得更大。

假设:年收益率20%的投资,投入1000元,一年后到期,收益是200元。但如果是半年一计息,投资6个月就产生了100元的收益,再过6个月又产生了100元收益,看起来一样都是200元。但若把第一次结息的100元再次投入,在第12个月就会多产生10元的收益。

所以,同样利息水平的前提下,收取利息,间隔时间越短越有利;支付利息,时间间隔越长越有利。——这就是金融机构最爱玩的算术游戏

最后我们谈谈风险。

1、真实的风险和感受到的风险

美国人曾做过调查,要求普通人预测各种各样匪夷所思的死法发生的几率:猜测因为以下原因死亡:飓风、烟火、哮喘、溺水——条件是估计每年每2亿美国人当中,因为以上原因死亡的人数。

调查结束后,科学家发现了非常有意思的现象,有些死亡原因大大超过实际值,而另一些则远远低于实际数据。简单来说:基本没猜对。

高于的预测有:飓风和烟火;被低估的有:溺水和哮喘。这是为什么?

心理学家的解释是:你什么时候在报纸的头版上读到过 “男童死于哮喘”?这条新闻非常无趣,因为它太常见了;但是电视或者新闻中对飓风摧毁城市的报道却很多,或者某个人在过年期间被烟火炸伤、节日变伤心日⋯⋯这些事情他们在头脑中印象深,所以高估了这些情况出现的概率。

这个案例的作用是表明,人们对自己头脑和心理其实是不了解的,这种不了解会进一步促使你做出错误的预估、判断,甚至直接造成错误结果。

投资和预测事故率之间有多大不同?

你肯定听说过羊群效应:

羊群是一种很散乱的,平时一堆羊聚在一起也是盲目地左冲右撞,但一旦有一只头羊朝某个方向跑起来,其他的羊也会一哄而上,全然不顾前面可能有狼或者不远处有更好的草。

“羊群效应”其实指的是从众心理,从众心理很容易导致盲从,对真实的风险做出错误的判断。其实,在投资里,每个人的风险承受力都不同,而且即使是一个人,不同阶段的风险承受力也是不同的。

一个真实的故事:班主任的朋友N小姐,账户里有100万的信托产品和20余万元的银行理财产品,而N小姐本人就是普普通通的工薪族。一次,我问她是不是要买把理财产品换成收益更高的股票或者基金时,她表示要回家问问母亲,我才知道,因为她妈妈年纪太大,金融机构评估认为不适合进行中、高风险的投资,所以才借用了她的账户购买这类产品。

银行对年纪大的投资者的风险评估依据是什么呢?职业、收入水平、支出水平、投资时间⋯⋯一般来说,年轻人、高收入者获得的评价会较高。

N小姐妈妈后来跟我们说,这笔资金即使损失10%也能够接受,因为她房子车子都有,生活靠退休工资,这些钱是为了给N小姐的孩子买房准备的,言下之意是多的话买大点儿,少的话买小点儿——这和我们用理论推导的风险承受力相差很大,不是吗?

2、新投资和靠谱的投资

大家也许都听过“擦鞋少年”的故事:1929年,美国股灾前夕,美国总统肯尼迪的父亲在街上擦皮鞋,擦鞋少年一边擦皮鞋一边跟他谈论华尔街的火热,股市能赚很多钱,肯尼迪的父亲马上意识到股市非常危险,因为连一个擦皮鞋的小孩都知道买股票能赚钱,那全美的人应该都这样想了。

我们也是这样的,拿互联网销售的货币基金“余额宝”举例:

余额宝诞生时,6%的年化并没有获得大众的普遍关注,但是去年年末收益率接近7%后迎来了爆发式规模增长,随后即使收益在节节下调,但规模却一直在变大。为什么?

1、因为它诞生时是“新事物”,即使收益可观,投资者还是愿意等待、观察、评估风险和投资价值;

2、因为收益效应,短时间吸引了大量“不明所以”的投资者,但没有太多人关注,其实同时期,货币类投资产品的收益都在上涨;

3、从众心理,已经有这么多人买,所以很多人放弃了“评判风险”的等待期而加入。

那不买余额宝的人又是什么原因呢?

1、阿里巴巴又不是银行,资金不安全——其实,投资管理和资金托管和普通的货币基金没有不同之处;

2、转入钱后有时看不到收益,不实在——银行理财也只有到期才能够看到收益变化吧;

3、收益率越来越低,投资有风险——把波动视作风险。

⋯⋯

其实,10年前,很多人都认为房价是有天花板的;15年前,封闭式基金也曾被人当作是价格基本不波动、只有分红的某种“股票”;25年前,股票交易也曾被视为投机倒把的人才做的事儿。

投资从来都不是新生事物更可怕,当然,也没有越古老就越赚钱的道理。靠谱的投资只有是否顺应经济形式这一个指标好用。

我们本阶段的课程,希望在同学们的心中建立一个常态的“投资体系”:用时间、收益率、风险和成本衡量自己的投资,用一生收支图建立自己的理财目标,不要试图一蹴而就,而是稳定的积累财富。

转载请注明来源:她理财网

关注微信公众号她理财(ID:talicai)后,回复“21天”,一键获得21天所有课程。