一、所属公司及行业简介

双汇发展(000895),成立于1998年10月15日,上市日期1998年12月10日。算是老牌股票了。

所属行业:食品饮料--食品加工制造,看到食品饮料吓了一跳。一直以为只做香肠。

所属板块:HS300_ MSCI中国 超级品牌 河南板块 融资融券 深成500 深股通 深证100R 食品饮料 央视50_ 证金持股 猪肉概念

经营范围:畜禽屠宰,加工销售肉类食品、肉类罐头、速冻肉制品、定型包装熟肉制品(含清真食品)、食用动物油脂(猪油)、水产加工品(鱼糜制品(即食类));生猪养殖、销售;生产销售 PVDC薄膜及食品包装材料、其他包装材料制品;猪肠衣(盐渍猪肠衣)及其附属产品的加工、销售;医药中间体(肝素钠)的提取、销售;农副产品收购;生产加工肉制品及相关产品配套原辅料、调味料、食品添加剂、复配食品添加剂;蛋制品销售,技术咨询服务,仓储服务,化工产品销售(不含易燃易爆危险品),食品行业的投资,销售代理,相关经营业务的配套服务。

二、公司分类

该股属于是食品类,算是弱周期股了。但是主要原材料猪肉存在周期性因素,双汇通过期货来对冲猪肉价格波动带来的影响,所以原材料对公司业绩影响不大。

1、区域优势公司目前的主要资产经营区域包括河南、湖北、内蒙古、上海、山东、四川、江苏、河北、广东、黑龙江、江西、辽宁、浙江、广西、安徽、云南、陕西等17个省、自治区和直辖市,这些资产涉及的经营区域为我国屠宰及肉类加工行业的重要地域,生猪资源丰富,肉类消费潜力巨大。公司经营地域分布广泛,有利于统筹利用全国资源,化解区域单个市场的风险。同时,通过在贴近消费市场的区域设置网点,可为冷鲜肉及肉制品的生产创造良好的销售条件,提高企业盈利水平。

基本覆盖全国了。

2、技术优势公司拥有国家级的技术研发中心、国家认可实验室和博士后流动站,拥有二百多人的技术开发队伍。公司目前已开发出高、低温肉制品,调理制品、生鲜产品等1000多个品种、规格,每年可以开发新产品100多个品种、规格,每年新产品销量不低于当年肉制品销量的10%。公司强大的综合研发能力确保公司在肉制品加工技术和新产品开发方面始终领先于竞争对手,保持了公司强大的活力和竞争优势。

三、经营分析

第一、成长潜质

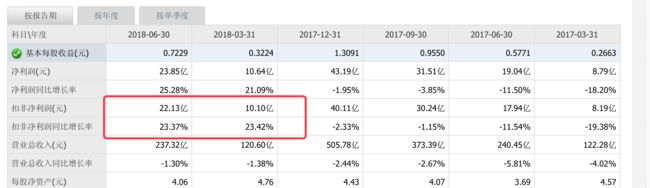

我们看下他的营收增长和利润增长。

可以看出,2014年到2017明显增长缓慢, 而到了2018年,截止中报,我们看到增长明显增多,达到25%。

那么我们需要分析下他扣非净利润的增长。如图4,无太大偏差。

至少从中报来看,成长空间还是有的,那么我们推断下他后续时候还能延续这样的增长。

1>屠宰业务受益于猪价下跌,量利齐升 (后半年猪肉价格的变动需要关注,另外猪瘟的影响也需关注,目前猪瘟对生猪的影响没有具体范围确定)。

2>肉制品围绕"稳高温、上低温、中式产品工业化、休闲产品更休闲、肉蛋奶菜粮相结合"的产品战略,持续做好新产品推广工作,用新产品引领消费新需求;生鲜品不断扩大预制化和调理产品的销售,提高鲜销率,实现快产快销、大产大销。 (2017年底新的管理团队亮相双汇,仍需观察后续作为)

ps: 双汇采取了如下措施保持肉制品的增长:1)稳高温:主推现有主导产品、适当稳定普通产品、大力开拓县乡市场;2)上低温:设立8大技术中心,大力开发区域产品,迎合区域消费习惯,美式西式产品加强推广;3)大力推广休闲产品,使休闲产品形成规模;4)加强中式产品的开发,加强餐饮渠道的开发;5)目前公司以猪肉为主,未来将逐步加强鸡肉、牛肉等多样化产品业务的推广。

第二、盈利分析

从产品来看,公司主要营业是生鲜冷冻品,这个和大家认识里的双汇王中王还是有很大偏差的,双汇早已不是一个做香肠的了,香肠类的目前只占1/3吧。

接下来看下利润表,近4年基本每年净利润维持在40-45亿之间,公司是个不折不扣的赚钱公司,但是增长不太好,这对后面估值有一定影响。

第三、偿债能力

资产负债率是 33.51% ,我们在看下流动比率和速动比率。

理论上流动比率>2 速动比率>1 比较好,数值上看,不太好。

但是负债率33.51%来看,肯定是固定资产比较多了。

对于这种每年能赚40亿的公司来说,流动负债70亿,那么速动比率和流动比率 数值问题就不是问题了。

偿债能力肯定是没问题的。

四、估值分析

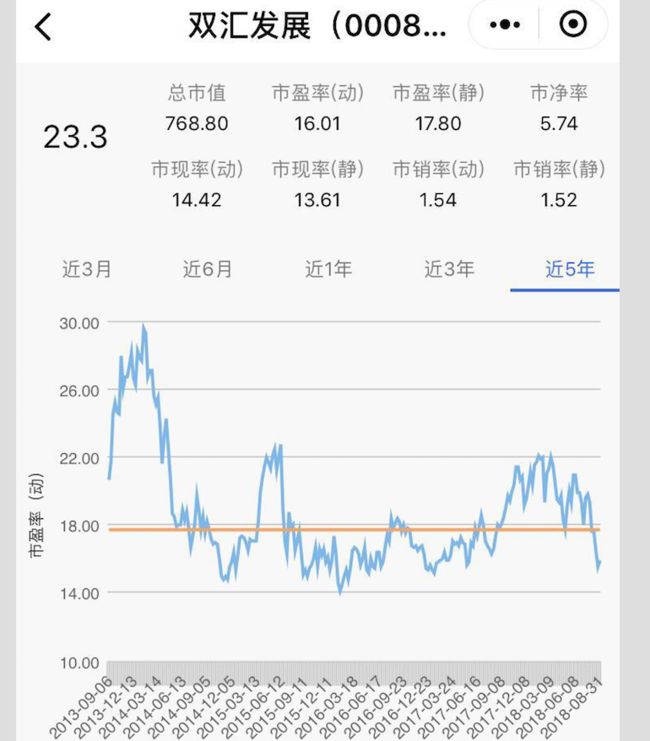

目前股价 23.3, 2017年每股收益1.309元,市营率 17.79。

roe 最近几年平均大概是30%,这个还是比较高的。

接下来我们看看市营率,历史最低大概在14倍左右。

机构预测未来三年盈利。

那么我们用14倍的市营来算, 14*1.52 = 21.28。也就是说,到今年年底股价如果是14倍的市营,21.28 是他最低估值。换句话说,21.28以下买,年底之后肯定套不住。今年因为猪瘟原因,股价一度跌倒21。(需要注意的是,猪瘟的影响具体有多大,这个需要观察,但是猪瘟毕竟是暂时性的时间,基本面没变化的前提下,一些事件导致股价下跌的话,是入手的机会。)

我们再看下他的分红率,股息大概咋4-5%,股利支付率很高,这就是为啥ROE能保持在30%左右,利润分配会导致净资产下降。

ps:以下需要注意几点。

第一、猪周期回归导致猪肉价格回升,有肯能会影响后续利润

第二、猪瘟影响到底多大

第三、新管理团队入驻,对公司的战略布局影响。

如果加上以上不确定因素 在21.8 上加10-15%的安全边际,价格在 19.62 、18.53

那么价格到底能不能到这个位置,我们可以等等看。

今年大白马、蓝筹股、回调幅度都比较大,双汇发展相对幅度比较小,那么会不会给我们机会呢?