一、所属公司及行业简介

滨化股份(601678),公司成立于2007年10月10日,于2010年2月23日上市。

主营业务:有机、无机化工产品的生产、加工与销售。

所属行业:化工 — 基础化学

所属板块:股权转让 沪港通 沪股通 化工行业 化工原料 融资融券 山东板块 上证380 油改概念 预盈预增 中证500

滨化集团股份有限公司一家是从事有机、无机化工产品的生产、加工与销售的企业.其主要产品为工业用环氧丙烷、离子膜液碱、离子膜固碱、食品添加剂氢氧化钠、工业盐酸、高纯盐酸、试剂盐酸、油田破乳剂等.公司是全国最大的环氧丙烷及油田助剂供应商、国内最大的三氯乙烯供应商和重要的烧碱产品生产商,是我国最早生产油田助剂的厂商之一.现为中国氯碱工业协会常务理事、中国PO/PG行业协会会员、全国表面活性剂协作组理事会会员。

我们了解下环氧丙烷是干啥的先。

二、公司分类

作为一个工业原材料生产公司,周期性较强。

1、产业链优势公司采用“资源合理使用、产品精深加工、能源综合利用”为特色的良性循环经济运营模式,形成了具有滨化特色的一体化氯碱产业链。通过建立综合配套的循环经济产业链,公司形成了循环经济一体化的产业模式,产品结构不断丰富,可以依据市场形势平衡投入产出,降低市场风险。

2、成本优势氯碱行业是高耗能行业,能源价格对氯碱行业的生存发展具有重要影响,具备资源禀赋和低成本的企业具有明显的竞争优势。近年来,受电力等能源价格因素的影响,烧碱生产越来越向能源价格较低的西部地区集中,这些区域出产的氯碱产品对东部沿海地区的市场形成了一定的冲击。公司建设氧阴极示范工程,将为未来进一步降低烧碱生产成本打下良好基础。同时,公司的水、电、盐等生产要素的自给率均超过50%,生产成本较低,在激烈的市场竞争中处于领先地位。

3、技术优势公司技术水平、装备水平行业领先。4万吨/年氧阴极装置于2015年11月一次性开车成功。1.1万吨/年五氟乙烷装置目前已具备开车条件,8万吨/年四氯乙烯项目已完成安装、试压,吹扫和试运工作,具备投运条件。氧阴极技术与传统离子膜烧碱技术相比能耗更低,对提高我国烧碱行业技术水平具有较强的带动及示范作用。

需注意以下问题:

1、产品成本风险。煤价上涨将造成火力发电成本提高,进而提高公司自发电成本及外购电力的成本,从而影响烧碱产品成本;原油价格波动会影响丙烯价格,进而影响环氧丙烷毛利水平。 同时,随着矿产资源税费制度、成品油和天然气价格等改革的深入推进,初级基础原料和能源、矿产资源的价格将进一步提高,带来基础生产资料价格的全面上涨和劳动力成本的相应上升。

2、国家政策风险。近年来,国家陆续颁布的《产业结构调整指导目录》、《关于化解产能严重过剩矛盾的指导意见》、《电石生产企业公告管理办法》等产业政策,对化解行业严重产能过剩矛盾不断提出新的目标和要求。未来部分高能耗、高排放且产能过剩严重的化工子行业有被纳入国家严控产能、淘汰落后行动计划的风险。新《环保法》的实施使企业环保合规难度提高,达标升级压力加大,企业将在环境治理工作中付出更多的成本。进入“十三五”,发展清洁生产、绿色化工、节能减排和循环经济模式成为国家产业政策的主要导向和必然趋势,节能减排环保政策、规范限制高耗能产业发展、取消电价优惠政策实现差别电价以及行业准入等具体产业政策的实施,将对氯碱行业产生重要影响。

三、经营分析

公司主要利润来自 环氧丙烷、烧碱。

第一、成长潜质

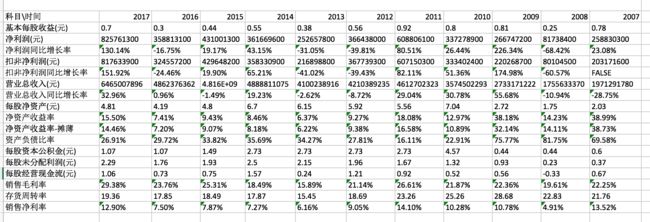

如图2,我们看到,他的利润并非稳定增长,这也印证了其周期性的特征。比如2009年4万亿,其增幅明显上涨,2012-2013货币收紧,利润下滑厉害。这点我们需要关注宏观经济。

第二、盈利分析

1、平均毛利率大概在23%,行业里还算可以。

2、近10年净资产收益率 16.2%也不错。如果你能拿10年,那么周期因素其实是可以避免的。你每年也可以达到16.2%的收益。

第三、负债分析

负债就看2018年一季财报吧

1、资产负债率45.23%,比2017年增加了(2017年27%左右)。

查了下一季度报告发现,主要是因为合并 黄河三角洲(滨州)热力有限公司 长期借款11亿、短期借款5亿 导致。报告里未查到具体利率,按7%算的话,一年利息1.12亿。

那么我们就需要注意了,这个借款需要支付利息,这个会影响损益,一季报主要是还没支付利息,2017年利润达8亿,支付利息应该问题不大,我们在分析的时候需要注意这块。

2、我们看下现金流量表 ++-,还不错。

整个来看负债在可控范围内。

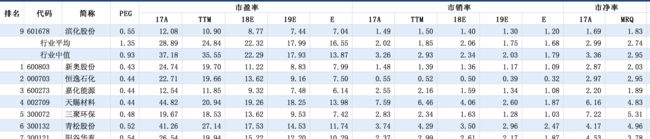

四、估值分析

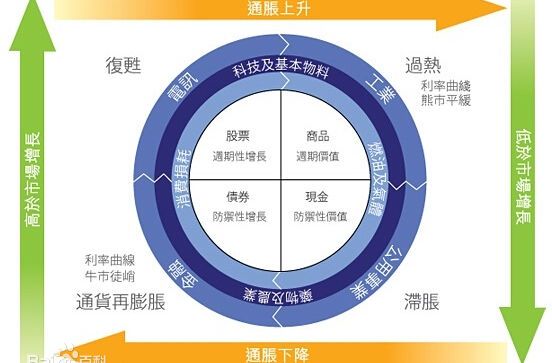

从上面两张图看出来,该股市营低,感觉极具买入价值。但是别忽略了周期股的特性,市营越低越需要卖。 根据美林投资时钟来看,大宗商品是需要在经济过热的时候投资。而目前显然不是,从这个时钟来看,目前在复苏阶段,至于复苏时间,我们仍要继续观察。此股票个人感觉还需等待。

那么即使如此,我们仍然可以加一些安全边际,进行估值计算。

2017年每股收益0.7元,市场给的市营是12.08倍。

2018年一季度每股收益0.22元,机构预测如图8:

当前股价6.5元。

按照均值来看,今年利润增长 25%左右为10.34左右,按照去年的市盈率,股价为 0.67*12.08 = 8.09元。

当然我前边还说了,今年利息支付要高很多,算下来利润增长为11%左右。这个就算增加了安全边际了吧。

我们按照10倍市营来算,0.67*10= 6.7。今年到底股价最少应该为6.7。那么我们只能越低买越好了。