极光(Aurora Mobile, NASDAQ:JG)发布《2019年Q3移动互联网行业数据研究报告》,从整体app市场概览、飙升榜热点app、热点企业分析、细分行业观察、app渗透率总榜等角度全面呈现2019年第三季度移动互联网行业的方方面面。

极光观点

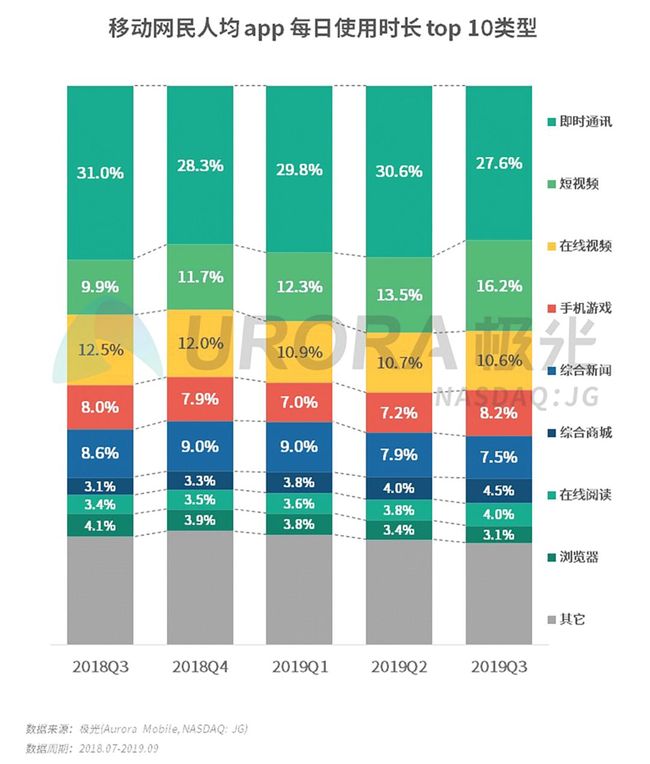

1.2019年三季度,短视频用户使用时长占比大幅增长

暑期来临,网民的app使用时长向短视频、手机游戏、在线阅读等休闲娱乐相关行业转移,即时通讯、综合新闻的时长被挤占

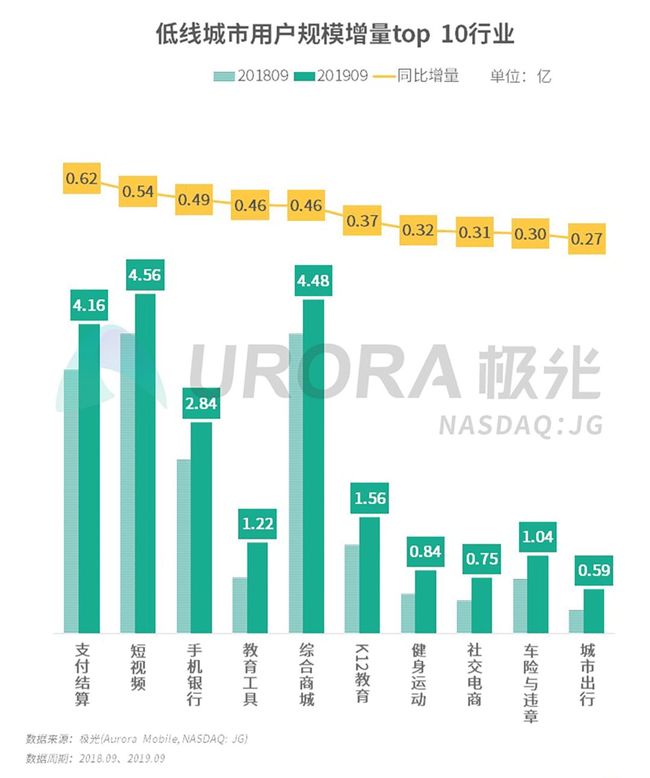

2.移动用户抢夺白热化

支付结算、短视频和手机银行行业同比规模增量居前三,综合商城行业在原有的巨大用户规模上仍有近亿人的增长

3.用户注意力赛场竞争激烈

短视频成第二大时间杀手,用户日均使用时长达50.9分钟,仅次于即时通讯;红人带货模式推动综合商城人均使用时长同比显著增长

4.巨头纷纷出大招,用户争夺加剧

微信小程序的生态发展以及QQ小程序的推出带动腾讯社交网络业务MAU增长;字节跳动视频直播业务增长迅速,而在短视频崛起的冲击下,新闻资讯业务MAU较去年略有下滑

5.红人带货模式火热,综合商城迎来新增长

“电商+短视频”、“电商+直播”的红人带货模式带动综合商城行业渗透率和用户使用时长双增长,特别是在高线城市以及家居、生活用品、个护产品等品类方面,红人带货模式效果显著

6.共享单车行业下半场

哈啰、摩拜领衔,半数用户有购买月卡的行为,用户习惯已培养成型

7.代购政策收紧,跨境电商行业渗透率和用户使用时长冰火两重天

代购政策的收紧促使用户流向跨境电商平台,行业渗透率在过去一年保持上升趋势。但在综合电商平台海淘和直播业务的双重冲击下,用户使用时长则出现明显下降

整体 app 市场概览

人均app安装量增势不减,人均日使用时长达4.9小时

小程序生态的成熟并未削减用户对app的使用,移动网民人均安装app总量持续增长,19年三季度增加至58款,人均app每日使用时长三季度也增长至4.9小时,app依然是移动网民时间承载的核心

休闲娱乐相关行业抢占用户时长,即时通讯被挤压

用户使用时长整体向头部行业集中,分散在“其它”行业的时长占比连续三个季度下滑

2019年Q3,受暑假影响,用户时间向短视频、手机游戏、在线阅读等休闲娱乐相关行业转移,即时通讯与综合新闻的时长被挤占;此外,得益于红人带货模式的火热,综合商城时长占比持续提高

行业用户规模增长top 10

移动用户抢夺白热化,支付结算行业、短视频行业和手机银行行业脱颖而出,在过去一年用户规模增量过亿,其中支付结算行业格局稳固,增量主要来自支付宝的下沉渗透和云闪付的爆发增长

综合商城行业在原有巨大用户量基础上仍有近亿人的增长,得益于红人带货模式的火热;而新购物模式如社交电商、购物分享等行业,预计在未来一段时间里仍将有不小的规模潜力

行业用户时长增长top 10

在移动网民使用时长增速放缓的大背景下,各行业都进入抢夺用户注意力的赛场,短视频行业成为除即时通讯外最大的时间杀手,用户日均使用时长达50.9分钟

“电商+直播”的红人带货模式带动综合商城用户人均使用时长增长

高线城市用户关注行业

高线城市(一线、新一线及二线城市)用户规模增量top 10上榜行业中,金融理财类增量最高(支付结算和手机银行);相比低线城市(三线及以下城市),高线城市在城市出行行业的用户增量较高,达6200万,源于采用app乘坐公共交通工具的出行方式在高线城市相继推广

低线城市用户关注行业

受巨大的增长潜力的吸引,互联网企业对下沉流量的争夺日益激烈,低线城市(三线及以下城市)用户更关注短视频行业,用户规模达4.56亿,明显高于高线城市

教育工具、K12教育和健身运动等行业出现下沉的态势,低线城市用户增量排名靠前

飙升榜

渗透率环比增速榜热点app

渗透率增速榜前三款app均为手机游戏,其中面向女性玩家的3D手游《闪耀暖暖》渗透率环比增速最高,增长2147.4%

环比增速靠前的还有趣头条旗下的米读极速版,渗透率环比增长10倍,此外,针对下沉市场的淘宝特价版和提供乡镇用户本地生活服务的58同镇增速也较高

DAU环比增速榜热点app

DAU环比增速榜中,除两款手机游戏和米读极速版增速较高以外,小学宝和一甜相机增速排名也靠前,一甜相机是快手对其视频生态强化补充的产品之一,以年轻化、轻美颜和降低视频制作门槛为特色,9月DAU达197.9万,环比增长近7倍

热点企业分析

企业分析——腾讯控股

腾讯控股共包含187个应用,其中社交网络业务的用户占比达99.2%,视频直播占比达57.9%;手机游戏app 114款,占比38.1%

微信小程序的生态发展以及QQ小程序的推出带动腾讯社交网络业务MAU增长,和平精英商业化的成功也带动手机游戏业务发展

企业分析——字节跳动

字节跳动内部业务类别丰富,触及多个行业。其中视频直播和新闻资讯为核心业务,占企业用户比例分别为84.7%和42.9%

在抖音短视频增长的带动下,字节跳动视频直播业务增长迅速,MAU较去年提高2亿;受短视频的蚕食以及用户注意力转移的影响,字节跳动新闻资讯业务的MAU较去年略有下滑

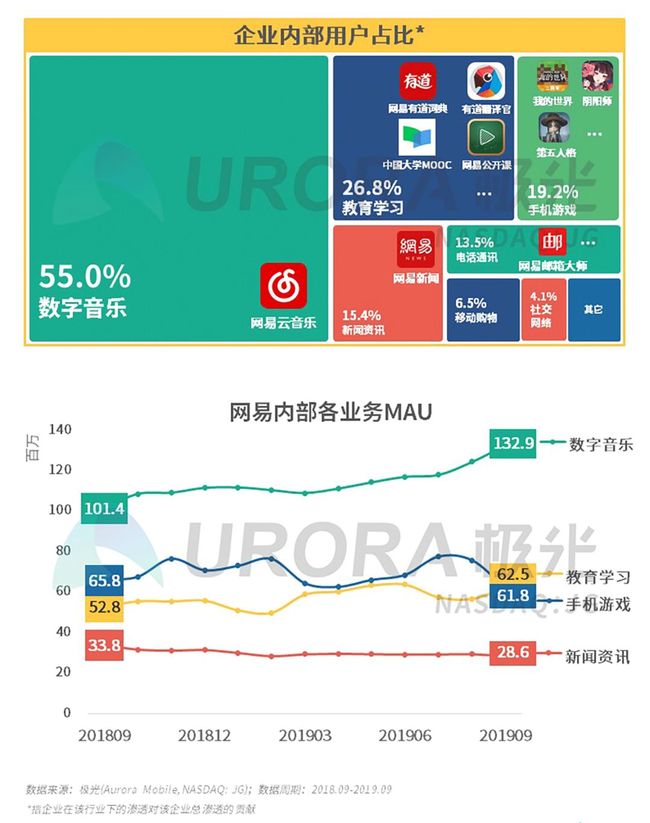

企业分析——网易

网易云音乐撑起网易流量“半边天”,教育学习、手机游戏和新闻资讯行业各有多款app,布局偏重文娱教育

网易云音乐持续强化音乐社区功能,推出云村板块,提高用户活跃率,过去一年MAU增幅明显;手机游戏业务受国内寒暑假影响明显,7-8月份MAU呈明显波峰

企业分析——58同城

58同城业务品类丰富。生活服务行业开展多点布局,除主营的综合服务平台58同城外,安居客、转转及58同镇等app也在相应行业建立了不错的口碑

企业分析——京东

京东内部业务重心在移动购物,围绕京东综合商城建立生鲜电商、社交电商和二手电商的细分领域布局

京东移动购物业务过去一年出现小幅上升;金融理财业务有不错的增长,同比增幅超过60%

细分行业观察

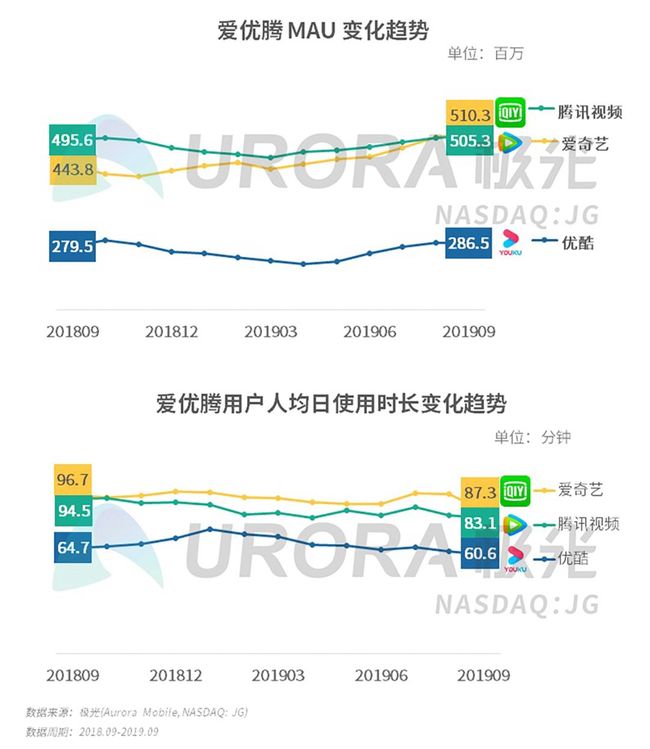

在线视频

暑假期间年轻用户时间较多,推动在线视频行业用户使用时长在暑假期间有明显上涨;头部平台积极推出热门自制剧,吸引用户观看, Q3渗透率呈上升趋势

在线视频

在线视频头部玩家爱优腾中,爱奇艺凭借《中国新说唱》《乐队的夏天》等热门自制综艺,MAU持续增长并于8月超过腾讯视频,爱奇艺9月MAU达5.1亿

在人均使用时长方面,爱奇艺保持领先优势,9月人均使用时长近90分钟;腾讯视频和优酷9月人均使用时长分别为83.1和60.6分钟

本地生活服务行业

本地生活服务行业渗透率在2019年Q3持续增长,9月渗透率达22.3%,较去年提高4个百分点

本地生活服务行业

58同城9月月均DAU达1426.3万,在本地生活服务行业中位居首位

乡镇生活信息平台58同镇,发力下沉市场(三线及以下城市),Q3 MAU环比增长近2倍,9月MAU达319万

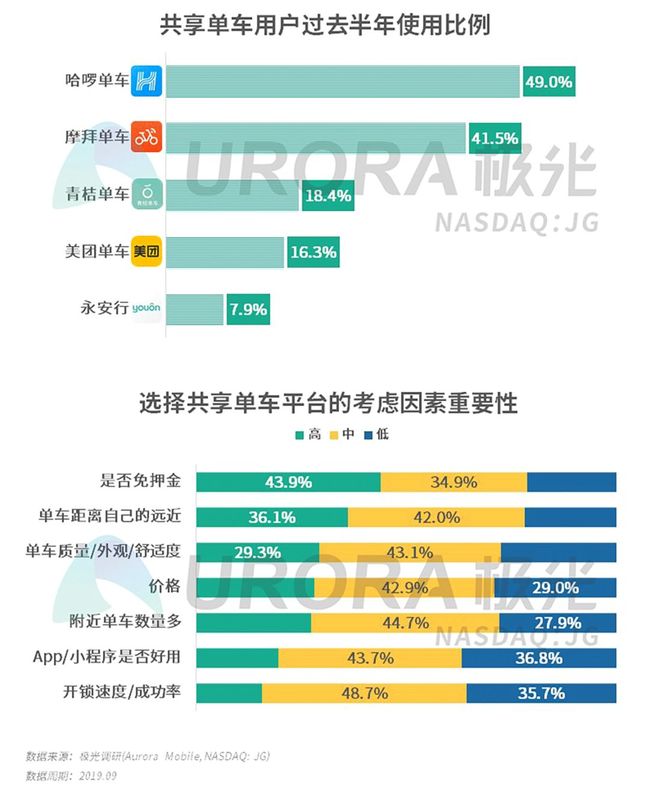

共享单车行业

共享单车用户多集中于头部品牌,哈啰、青桔、美团等头部新品牌在迅速占领市场,近半数的共享单车用户使用过哈啰单车

用车是否免押金是用户最看重的因素,单车距离的远近、单车硬件等因素位列其次

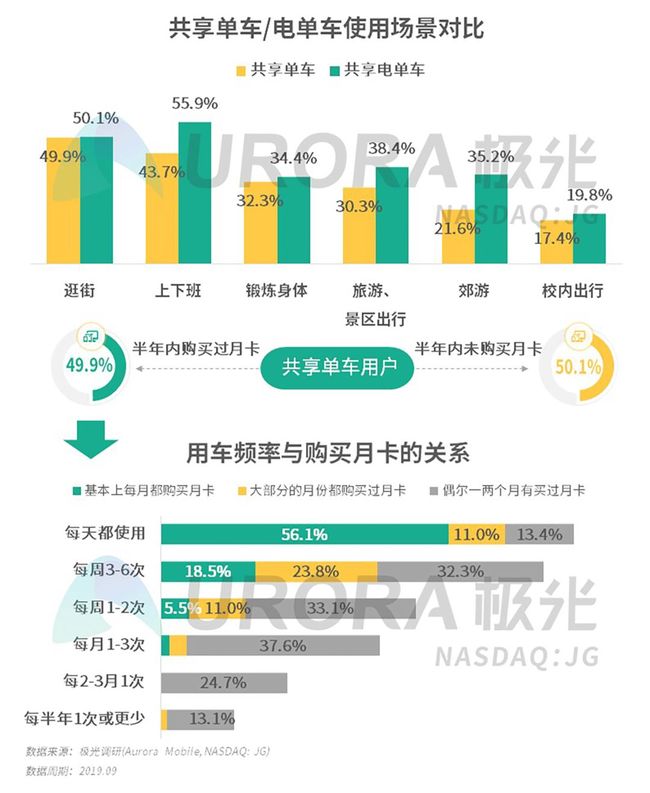

共享单车行业

共享电单车的使用场景更宽泛,用户接受度较高。在上下班、旅游/景区出行和郊游等场景下,更多人偏向选择使用共享电单车

半数用户在过去半年内购买过月卡。用户用车频率与购买月卡成显著正相关关系,用车频率每周3次是用户购买月卡的分水岭,每周3次或以上的用户倾向于经常购买月卡

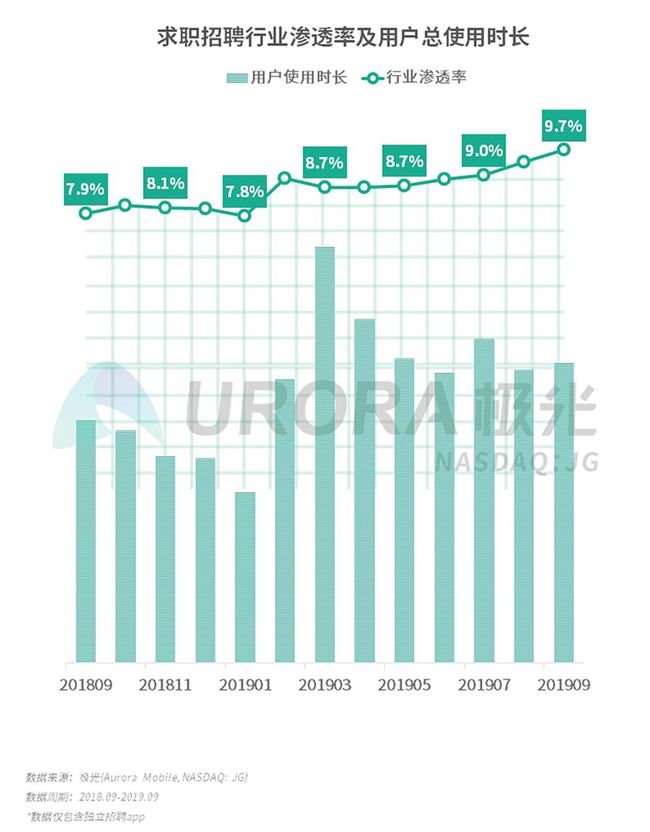

求职招聘行业

求职招聘行业渗透率在Q3有所增长,2019年9月达到9.7%

春节后是求职招聘旺季,用户使用时长在3月份达到峰值;此外,7月份毕业季也是局部峰值

求职招聘行业

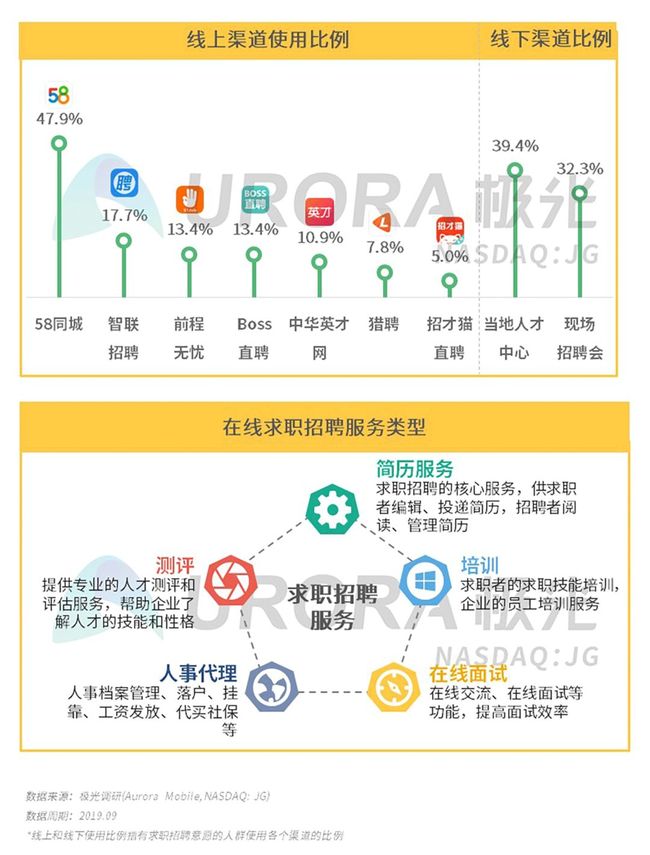

求职群体通常同时采用线上和线下两种渠道以增加求职机会,线上渠道中,58同城的使用比例最高,为47.9%

除了简历服务以外,在线求职招聘平台还提供培训、在线面试、人事代理、测评等服务,从2C和2B两方面开展业务,形成产业闭环

买房租房行业

买房租房行业渗透率在过去一年持续增长,2019年9月渗透率达到5.5%,比去年同期增长1.4个百分点

买房租房行业

买房租房行业用户主要集中于头部app,其中安居客9月月均DAU达281.4万

行业不断发展,在引入VR/AR等新技术提升看房体验的同时,平台还积极拓展服务外延、赋能B端,强化平台在产业中的地位

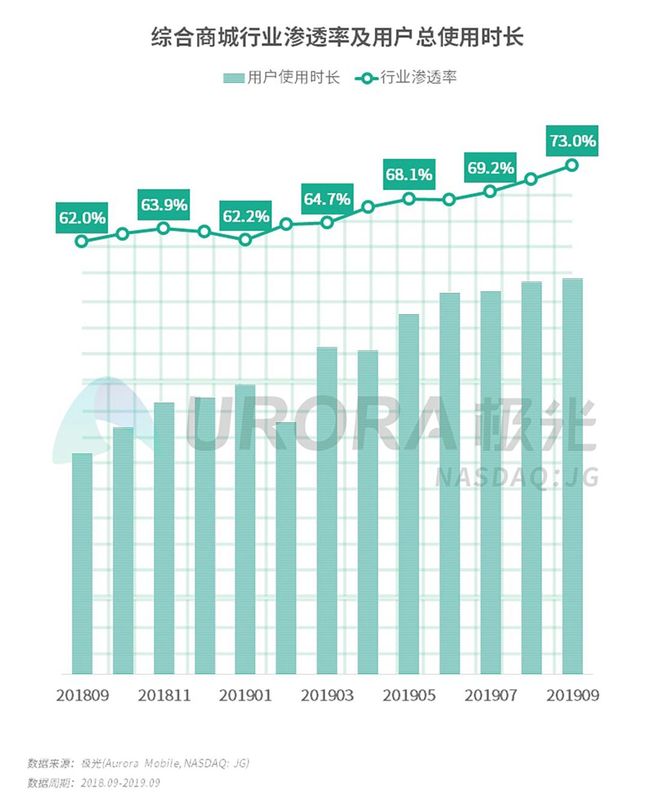

综合商城

随着红人带货模式的火热, “电商+短视频”、“电商+直播”实现电商和短视频行业的共赢,综合商城行业渗透率持续上升,用户在该行业花费的时长较去年同期有大幅增长

综合商城

带货效应对高线城市(一线、新一线及二线城市)人群的影响相对更大,特别是在家居、生活用品和个护产品方面

00后最爱跟着网红买零食;家居、生活用品和服饰是80后较感兴趣的品类;而90后在美妆、服饰和个护产品选购中受红人推荐影响比较大

跨境电商

代购政策的收紧促使用户流向跨境电商平台,跨境电商app遍地开花,行业渗透率在过去一年保持上升趋势。但在综合性电商纷纷推出海淘业务和直播业务的双重冲击下,用户使用时长呈现出的下降趋势也许才反映着行业的真实现状

跨境电商

由阿里全资收购的考拉海购,9月月均DAU下降至163.4万

半年内连获两轮投资的海豚家,将优势集中于“海豚联盟”会员制体系,月均DAU环比增长率达222.7%

二手电商

二手电商行业渗透率攀升明显,用户使用时长较去年同期有一定增长,该行业有很大发展空间

二手电商

二手电商的用户和流量愈发向头部平台集中,形成闲鱼和转转两强局面

全品类二手电商——转转

网约车行业

网约车行业渗透率回升,19年9月渗透率达20.4%。用户需求不断扩大,加之下沉市场依然还有较大的发展空间,网约车行业仍处于增长通道

网约车行业

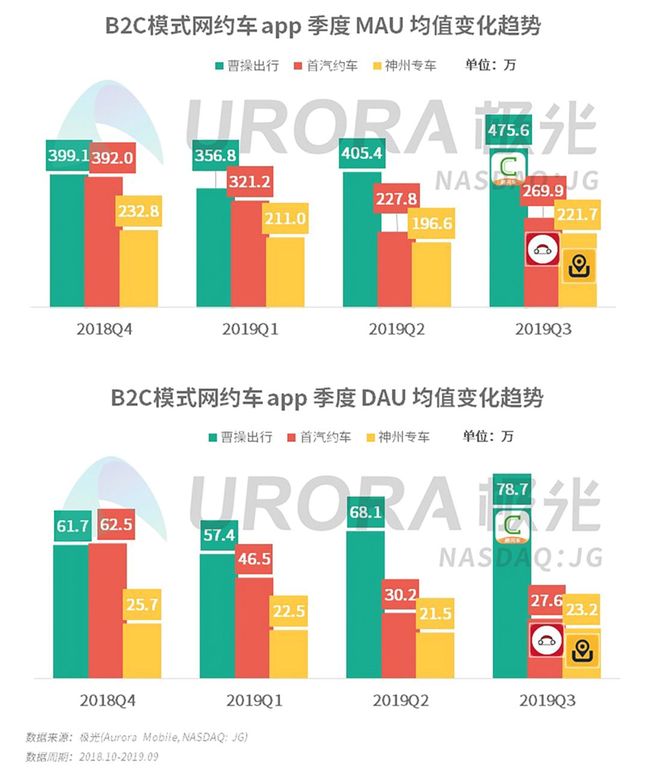

随着政府对网约车业务监管力度的加大和各地网约车新政的落地,传统车企和租车公司多选择B2C模式入局出行市场

B2C模式网约车平台中,曹操出行日均新增用户增长领先,Q3日均新增用户达8.64万

网约车行业

头部B2C网约车app MAU较上季度有所上涨,其中曹操出行涨幅最为明显,Q3 MAU达475.6万

曹操出行Q3季度DAU均值达78.7万,环比增幅明显

App 渗透率总榜

报告说明

1. 数据来源

1)极光 (Aurora Mobile, NASDAQ:JG),源于极光云服务平台的行业数据采集及极光iAPP平台针对各类移动应用的长期监测,并结合大样本算法开展的数据挖掘和统计分析;

2)极光调研数据,通过极光调研平台进行网络调研,共回收社交网络用户的问卷1033份

3)其他合法收集的数据。以上均系依据相关法律法规,经用户合法授权采集数据,同时经过对数据脱敏后形成大数据分析报告

2. 数据周期

报告整体时间段:2018年09月-2019年09月。

具体数据周期请参考各页标注。

城市等级划分按照城市等级划分根据第一财经发布的《2019年城市商业魅力排行榜》,具体如下:一线城市包括北上广深;新一线城市包括成都等15个城市;二线城市包括无锡等30个城市;三线城市包括汕头等70个城市。

3. 数据指标说明

具体数据指标请参考各页标注。

4. 免责声明

极光JIGUANG所提供的数据信息系依据大样本数据抽样采集、小样本调研、数据模型预测及其他研究方法估算、分析得出。由于统计分析领域中的任何数据来源和技术方法均存在局限性,极光JIGUANG也不例外。极光JIGUANG依据上述方法所估算、分析得出的数据信息仅供参考,极光JIGUANG不对上述数据信息的精确性、完整性、适用性和非侵权性做任何保证。任何机构或个人援引或基于上述数据信息所采取的任何行动所造成的法律后果均与极光JIGUANG无关,由此引发的相关争议或法律责任皆由行为人承担。

5. 报告其他说明

极光数据研究院后续将利用自身的大数据能力,对各领域进行更详尽的分析解读和商业洞察,敬请期待。

6. 版权声明

本报告为极光JIGUANG所作,报告中所有的文字、图片、表格均受相关的商标和著作权的法律所保护,部分内容采集于公开信息,所有权为原著作者所有。未经本公司书面许可,任何组织和个人不得以任何形式复制或传递。任何未经授权使用本报告的相关商业行为都将违反《中华人民共和国著作权法》和其他法律法规的规定。

关于极光

极光(Aurora Mobile,纳斯达克股票代码:JG)成立于2011年,是中国领先的开发者服务提供商。极光专注于为移动应用开发者提供稳定高效的消息推送、即时通讯、统计分析、社会化组件、短信、一键认证、深度链接、物联网等开发者服务。截止到2019年6月份,极光已经为超过40万移动开发者和128.9万款移动应用提供服务,其开发工具包(SDK)安装量累计266亿,月度独立活跃设备11.3亿部。同时,极光持续赋能开发者和传统行业客户,推出精准营销(极光效果通)、金融风控、市场洞察、商业地理服务产品,致力于为社会和各行各业提高运营效率,优化决策制定。