一、CEO的职责

1)上市或再等等?

考虑点:

天时:

a.市场的客观环境和即时动态就是“天时”

b.2018年三大资本市场集中推出一系列改革

2月初,纽交所修改上市流程,允许独角兽直接上市

3月30日,证监会允许符合条件的独角兽公司IPO或发行CDR

4月30日,联交所新上市规则生效,允许“同股不同权”公司在港上市

地利:

a.不同资本市场对行业、商业模式的偏好

b.市场投资者的整体风格是偏保守还是进取?

人和:

a.所在行业整体的成长现状、市场的关注度、龙头公司的上市节奏

b.公司的基本面表现,业务指标、财务指标是否达标,未来持续增长的可能性

c.募集资金的用途(债务使我们陷入脆弱,无债一身轻)

2)香港or美国?

CEO必须想清楚:

行业问题

a.美股、港股市场偏好不同行业

b.纽交所为富有经验的投资者提供一个非常良好的渠道

美国投资者是美国、香港两地资本市场最大比例的投资者

美国二级市场交易的主流基金规模超过54.4%的基金规模小于10亿美元;香港二级市场交易的主流基金规模超过60%为超过20亿美元的大型基金(大型基金一般买卖大公司的股票,小公司不太容易受到关注)

流通性的问题

a.在市场流通的股票比例设置,大公司和小公司不一样

b.影响参与买卖股票基金经理的数量

创业家的“舒适点”考量(Comfort Zone)

如英语不熟练的创业家偏向于港股

同股不同权的问题

创业者对公司整体方向的把控程度

心得

1)与美国以信息披露为主相比,香港市场采取合规性审核制。因此,你会发现,联交所上市委员会有时要求提供很多非实质性信息,满足上市条件,但事实上,并没什么意义。比如,提供完整的交易细节的披露材料,这对上市是非实质性影响,甚至让投资者感到困惑。

2)投资者结构不同,与美国相比,香港市场非常受媒体和散户驱动。这意味着,市场相对不规范。

3)发行激励员工为公司创造回报的期权和限制性股票需要联交所上市委员会的批准。

4)对于收购,有非常冗长、详细的披露要求,有时会导致并购标的退出,即便这样,联交所的公告披露规则会让投资者更加困惑,也并没有告诉投资者收购的战略意义。

香 港

优势:

• 是亚洲金融中心地位,如果在香港IPO,整个企业对于它的一个形象或者品牌,在国际化上面有一个提高

• 对于A股来讲,有最大的一个差异,一个是审核制,一个是注册制,香港注册制,上市的时间表非常可控,一般是6-9个月时间就能IPO

• 在国内外等制度非常严格的情况下,如果是要国内的企业设计到cross-border(跨境并购)的情况下,国内的资金出境,是有一定的复杂程度,或者限制性也很大

• 二次融资:采取监管制度,可以先去做,再备案,甚至可以做到24小时闪电配股

劣势:

• 费用高:中介机构多,单是律师就要有3个:1、是国内公司律师;2、是海外公司律师;3、是保荐律师;其他中介律师在香港接受更高得失“四大”,但“四大”律师收费更高;

• 复杂的重组结构:海外和VIE,重组需要成本:如金钱成本、时间成本

• 除了最近联交所改革以后,很多新经济企业在香港获得很高的一个市盈率倍数,流动性很高,但往往很传统的企业去香港做IPO的话,流动性和市盈率上相对较低,没有A股高

美 国

优势:

是全球最大的一个资本市场,它纽交所和纳斯达克长期占据着全球每年IPO融资额,跟发行数量最高的两个交易所,所以在美国来讲,是一个相对比较成熟的金融市场和资本市场,机构投资者会非常的多,专业的投资者也非常的多。

劣势:

• 在中美地域或者文化上的差异,包括往后上了市以后的监管成本,与沟通成本,比香港和中国都要高;

• 企业在美国上市,认可度或者认知度是相对来说比较有限的,中概股的估值往往要么被做空,要么跌破发行价,原因是老美在去看国内的这些企业的时候,可能在文化或认识,或对商业模式上的一个认知度是比较不一样,跟国内有一定的差距,这也是造成在美国中概股不是特别成功的原因。

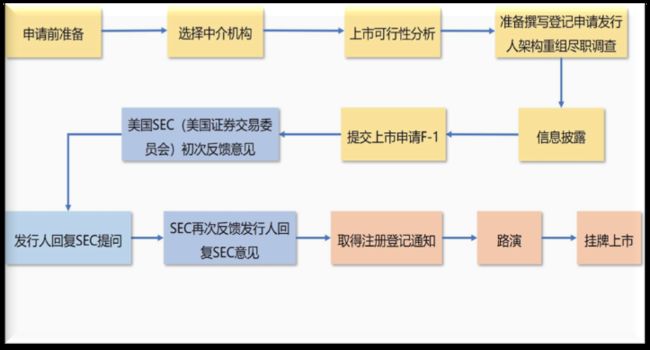

二、美国IPO流程

三、CEO工作的7条主线

1)上市团队搭建及前期准备工作

执行原则:

重要的并不在于说什么,而在于是否采取行动

执行的效率和方法决定大部分的成败

通过项目和流程,保证决策执行不偏移

检查清单:

• 财务团队:CFO是否到位,有没有熟悉财务运营的

• 财务总监:有没有熟悉美国会计准则的财务报告总监?

• 财务审计:是否已经找到了四大?四大是否已经提前进场做了财务健康报告以及审计前的建议?•财务模型:业务的把控度-是否能很合理的搭建接下来2-3年的财务模型?

• VIE架构:如果是人民币的投资,是否已经搭好了海外的架构?

• 最重要的:公司的创始人是否已经作好了决定作为一家公众公司的CEO?

梳理公司上市前可能碰到的问题:

• 税务的问题(财务梳理)

• 社保的问题(由财务+HR梳理)•财务系统是否健全的问题(比如,是否有健全的财务管理流程SOP,与财务IT系统不同,IT系统内控管理偏重可以产生可靠的财务报告)

• 执照和资质问题

• 法律和官司问题

• 投行和律师入场后,必须解决影响IPO的重大问题,对IPO没大影响的小问题,需要提示风险因素

2)上市的合作伙伴

会计师

审计师:具有独立性要求,会在多方面与公司保持距离,以确保独立性。

律师

站在公司的角度,完全切入,帮助公司解决IPO路上的各类问题

投行

对公司进行准确定位,如“在线教育第一股”等,定位的独特性、精准性影响公司的估值

公司搭建的财务模型从公司内部角度搭建,投行会用二级市场基金经理熟悉的参数搭建财务模型。

3)上市时间表

Kickoff

Kickoff会议上有可能是唯一一个所有人都参加的会议,一定要把公司的模式、财务状况、发展策略、市场的大小讲的清楚。

在Kickoff会议上最好把all parties每一个人的职责讲清楚,把详细的分工讲清楚。

4)审计

• 审计永远是每个IPO时间的瓶颈,保证财务报表出来的执行性最为重要

• 给审计师足够的证据去面对他们NationalOffice的挑战

• 财务方面的问题和状况,与审计师保持充分的沟通

• 确保公司的数据(尤其是互联网公司)能够符合一个美国会计准则的设计

• 建议财务部门最好有四大出来的人(经理或高级审计师),这样比较能确保审计的效率。不会将宝贵的时间浪费在不需要的事上。

5)财务模型

• 第一原则:永远给自己流出空间,这样上市后不会把自己逼得喘不过气来

• 公司的老板必须了解,这不是一个私募时用的预测,二级市场的人不能容忍夸大其词

• 公司内部惯用的模型不一定在IPO上能用,必须是上市的通用模型

• IPO做模型是一个不断演进的过程,有可能做几十版本

6)上市申请文件

Due Diligence

•投行为了 保证IPO的公司到最后一天都没有问题,因此美分接单投行都会与公司进行尽职调查,第一个阶段是密交之前,第二次是公开递交之前,第三次是最后定价之前。

•曾有公司在第三次尽职调查时,不符合上市而终止IPO

F-1 Drafting

• 一般都会有至少7-8次的drafting session,然后在printer又有3天左右的修改上交SEC

• 招股书,有时投行会把大部分的drafting交给律师干,他们只写一小部分(StrengthandStrategies)。建议除了风险因素外,大部分的招股书还是大家一起写,这样更能保证内容的丰富以吸引投资人。

• 任何可以想到的可能风险都写进招股书理,这不是自曝其短,而是保护公司。

7)推广发行

• Marketing

能多做投资人沟通就多做。一般在上市过程中投行回安排一次到两次TTW(test the water)。能多见就多见投资人。

第一次见面都是比较客气,公司做基本面的介绍(不谈财务),投资人也是在学习,但这不代表投资人喜欢公司。

第一次见面对于公司的数字(尤其预测数字)不要太忽悠。下次见面时他们都会记得的。

• Analyst Presentation

一般会安排两次,一次在密交之前,一次在公开递交之前。

分析师是公司和二级市场的桥梁。能说服分析师才能说服二级市场。

分析师会惯性的做估值打折,打折多少就要看分析师对于公司模式以及预测的信心了。

• Management Roadshow

一般是10天,香港两天、美国8天,如果不是很大的deal不建议去新加坡和欧洲。

练习,练习,练习。把所有可能QA都认真梳理一边。

Roadshow是体力活,出发前把身体历练好。

• Pricing

两次的定价,第一次是路演钱,第二次是最后的定价。

没有见过一个创始人对于价格是满意的,没有一个不拍桌子的定价会议。

最终定价时,比定价更重要的是订单的allocation,没分配好的话会导致上市当天价格下跌。

• Final Roadshow

最后的路演是体力活。一定要锻炼好身体。

一般是2天香港,7-8天美国。如果不是大案子(USD200M以上)不跑欧洲和新加坡。

要有每一场会议都把订单拿下的觉醒。

最后的路演更多是讨论财务,将来的业务发展以及财务预测的问题。

其他第三方供应商及需要考量的事情

财经印刷商

第三方行业研究机构

存托凭证托管银行

中国律师

投资者关系咨询公司

联席承销商

员工持股计划

亲友股计划

纽交所VS纳斯达克

敲钟只是个开始,

以前你面对的是几家的一级市场投资人,将来你面对的是几十家的二级市场投资人以及上千的个别投资人。