史上最悲情新股诞生 上市5秒即破发

在大家印象中新股只要是申购上肯定是赚钱的,无非是赚多赚少的问题,但是这种观念日后恐怕要变一变了,今年已经出现多只新股上市没几天就破发的情况,而今天浙商银行上市首日即破发,让市场咋舌。

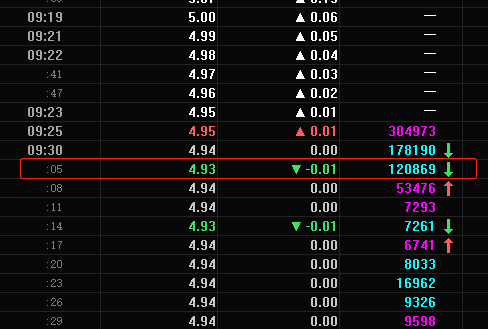

9:30开盘的第一分钟,N浙银微涨0.02%之后就开始掉头转下,快速触及4.88元最低价,这也让N浙银出现了上市首日就破发的情况。从成交明细看,早盘集合竞价阶段,N浙银的卖出资金不断增加,多数成交价均集中在4.95元,仅比4.94元发行价高出0.01元。随后卖盘资金大量涌现,开盘仅5秒,不少大额卖单均集中在4.93元附近成交,刷新N浙银破发记录的4.88元最低价出现。

浙商银行成为2012年以后,近7年来首支上市即破发的新股,成为新股发行制度改革以后首支上市即破发的新股,创造历史。

破发之后N浙商开启了过山车行情,一度涨幅达到10%临停,但再次放出来后又遭到砸盘,从5.58元第二次跳水,股价再次逼近发行价。收盘小涨0.61%,成交48.2亿。

浙商银行的悲情早有端倪。首先是延迟3周发行,浙商银行的A股新股申购原定于10月24日进行,但由于发行价格对应的2018年摊薄后市盈率高于行业最近一个月平均静态市盈率,需在申购前三周内连续发布投资风险特别公告,申购被延迟至11月14日。

其次是核心原因,申购阶段出现大面积弃购。网上投资者放弃认购941.42万股,弃购金额达4650.63万元;网下投资者放弃认购400.32万股,弃购金额达1977.6万元。而网上申购中签率为0.688%,是16年信用申购以来新高。可见市场资金对于这只银行新股的投资热情相当不高。

在今年上市的173只新股中,包括重新上市的招商南油和吸收外运发展上市的中国外运在内有11只破发,这之中,科创板破发的新股较多。近期上市破发幅度更大的是久日新材,11月5日上市,最新价已破发12.34%。整体来看,容百科技最新价较发行价跌幅近17%居首。非科创板上市新股方面,以次新银行股为首的大盘股,遭到市场用脚投票。前有渝农商行上市首日没有守住44%的涨幅,收盘仅上涨27%,次日便报跌停,10个交易日后破发。

可以看到打中新股必赚钱的逻辑是时候要变一变了。新股在注册制大背景下出现均值回归是必然现象,市场资金也越来越理性,闭着眼打新,中彩票的日子一去不复返。

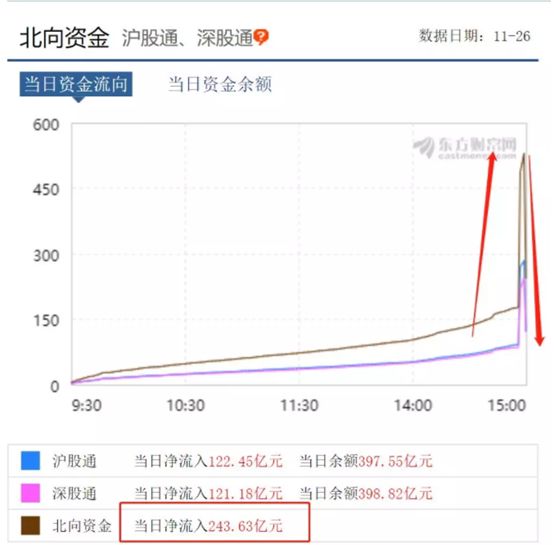

今天的行情用一句话来说就是情理之中,意料之外。情理之中的是MSCI扩容带来了巨额的北上增量资金,尾盘激增一度破500亿,收盘净流入200多亿。意料之外的是市场上除了北上资金以外几乎没有多头,内资都在做北上的对手盘,北上这么大的增量但大盘才勉强涨了0.03%,盘面冷冷清清,热点没有持续性,周期股兴奋了一天就凉了,行情太难做了。

这次扩完容之后相当一段时间A股将不会有大规模的外资流入,势单力薄的多头能否守得住2900,年底的这段时间不容乐观啊,暂时看不到有什么确定性的大方向,多看少动吧。

…………

1、中美通话:同意就第一阶段协议磋商的剩余事项保持沟通。

11月26日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦通话。双方就解决彼此核心关切问题进行了讨论,就解决好相关问题取得共识,同意就第一阶段协议磋商的剩余事项保持沟通。商务部部长钟山、中国人民银行行长易纲、国家发改委副主任宁吉喆等参加通话。

2、郭树清:进一步抑制房地产金融化泡沫化 稳定房价地价和预期。

银保监会主席郭树清在江西南昌主持召开“深化金融改革、服务实体经济发展”座谈会时指出,进一步抑制房地产金融化、泡沫化,稳定房价、地价和预期;积极支持中小银行深化改革防范风险,鼓励多渠道补充资本;稳妥应对外部冲击,维护人民币汇率在合理均衡水平上的基本稳定。

3、2020年提前批专项债额度已下达。

记者从多位地方财政人士获悉,日前财政部已向省级财政部门下达部分2020年新增专项债额度,但发行时间尚不确定。“额度我们已经收到,需要省人大及其常委会审议通过后才能对外公布。”南方某省财政厅债务处人士表示,“我们主要根据项目成熟情况等因素向市县分配额度,发行可能要到明年1月份了。”

周期股今天刚熄火,盘后就传来财政新消息,这对于钢铁、水泥、基建等板块来说是利好,在经济形势严峻的当下,财政搞基建是见效最快的法子。

4、商务部:猪肉批发价格上周为每公斤43.66元,下降8.6%。

周末去菜市场猪肉价格确实降了不少,鸡肉也是,前一段的一连串举措起到了效果,但是理性来看调整是暂时的,猪周期见底还得等到明年下半年,猪肉股也调的差不多了。

5、北向资金今日净流入214.29亿元,创历史最大单日净流入。意料之中,未来很长一段时间北上增量指望不上了。

6、长生退交易末日大涨8.45% 全天成交1188万元。长生退也将以“重大违法退市第一股”的身份正式谢幕A股。

没想到最后一天还有人往里面冲,是希望能再重新上市吗?这个真没希望,搞不懂。

最后插播广告啦:近期越来越多的机构开始关注低估值的周期行业,相关公司也开始获得市场资金的关注。东兴证券通过研究发现这家公司价值被低估,上调公司投资评级至“强烈推荐”;赵军胜分析称,公司产能主要位于供需状况良好的京津冀地区,当前公司水泥熟料吨市值和吨EV在上市水泥企业中排名倒数第一,明显不符合公司的龙头地位,公司价值被低估。欲知详情,尽在【风口研报】