俄罗斯人不爱熊,阿拉伯人迷打仗,游戏出海图鉴

新浪科技

科技观潮,与浪前行

关注

来源 | 娱乐硬糖(ID:yuleyingtang)

文 | 毛丽娜

内容经授权发布

因国内版号管控、渠道垄断、竞争加剧等因素,这几年,出海成为国内游戏厂商或求存、或扩张的共同选择。而除去东南亚、欧美这些传统市场,北起俄罗斯南到非洲的海外新兴市场也越来越受重视。

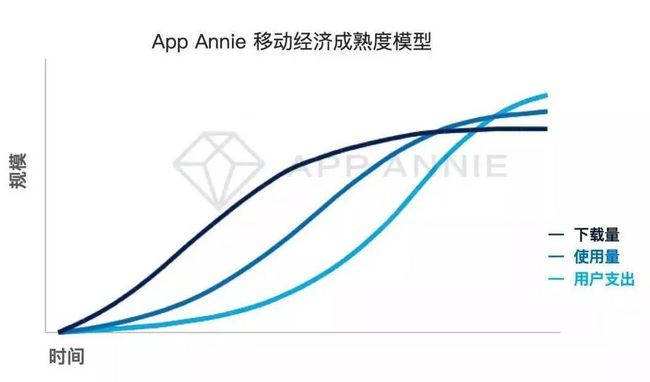

App Annie发布的《2019中国移动游戏出海深度洞察报告》显示,与过去两年相比,全球游戏下载增量放缓,但用户支出和使用量则继续增长。简而言之,海外的人口红利也在逐渐消失,如何从一头羊身上多薅毛将主导游戏出海的下半场战事。

但相较于欧美日韩等成熟市场,俄罗斯、阿拉伯乃至南非等新兴市场地域特色似乎更加浓厚,明知是富矿,厂商们却总有不得其门而入的棘手感。

“我们没有那么爱熊”

游戏调研机构SuperData与Wargaming联合发布的报告显示,俄罗斯有望取代法国,成为欧洲第三大游戏市场。2018年,整个独联体地区贡献了价值17亿美元的总营收,该报告同时预测俄罗斯游戏产业将会在本年度增长57%。

国内厂商其实更早就注意到了这块庞大市场,毕竟往俄罗斯输送轻工业产品也是我们中国的传统生意了。但和传统欧美市场一样,如何在海外“买量”,或者客气点说“做推广”,咱们作为老外还真不容易摸到门道。

硬糖君采访了一位俄罗斯驻华工作人员阿芙(化名),发现与其他欧美国家相比,俄罗斯市场还要更加封闭。虽然互联网普及率也高达71%,但想要依托社交网络推广游戏,也很难从别国照搬照抄。

与国外通行的推特、脸书、ins加Youtube四件套不同,俄罗斯也有自己的一套社交网站体系。据阿芙介绍,俄罗斯年轻人使用脸书、推特的几率并不高,本土社交网站VK才是C位天选。

俄罗斯的英语普及程度并不高,除了莫斯科、圣彼得堡等大城市以外,其他城市包括年轻人在内的英语水平几乎等同于入门级。因此部分中国厂商撇开俄罗斯本土社交网络,选择脸书、推特等,就等于放弃了最大一块流量。不阿芙也承认,VK平台上的游戏分成较高,是不少中国厂商选择放弃的原因。

在手游偏好方面,国产厂商的传统认知中,总觉得俄罗斯玩家更偏好策略类及角色扮演等重度游戏,如对战、竞技等类型。但事实上,休闲类游戏在俄罗斯的下载情况也很好。值得注意的是俄罗斯人民仍旧保持着现金支付的习惯,所以对于游戏厂商,培养用户游戏内购习惯和搭建方便支付渠道,也是个难题。

在阿芙看来,一些海外厂商(不仅指中国)对于斯拉夫民族的刻板印象,也是其折戟俄罗斯的一个原因。

自从俄罗斯与“战斗民族”挂钩后,提及俄罗斯必是伏特加或毛熊。部分厂商为了讨好俄罗斯市场,在游戏中突出“熊”的元素。他直言,“熊”的梗其实会令不少俄罗斯人感觉被冒犯。

阿芙还提到了一点,或许此前被厂商们所忽视:俄罗斯市场其实很看重手游画面的精细程度。以欧洲中世纪为背景的史诗战争游戏《列王的纷争》能在俄罗斯称霸数年,一方面要归功于中世纪背景,另一方面则是美术画面更符合俄罗斯民众的审美。至于在国内颇受欢迎的国风、日韩二次元风,在俄罗斯几乎没有市场。“换装手游那种,我们真的不可以。”

他建议,俄罗斯贫富差距较为悬殊,厂商进军俄罗斯市场不妨进行分层。一线城市现代化程度高,可以依靠画面精美、包含二战、爱国、战争等重型游戏打开市场。二三线城市,则可以休闲游戏培养用户。

阿拉伯市场禁忌多

除俄罗斯市场外,以沙特阿拉伯为首的阿语市场也成为中国厂商们想要分一杯羹的热土。提及沙特,我们第一反应就是土豪遍地,可这个市场的“本地化”难度也更大。

与俄罗斯的社交网络封闭不同,阿拉伯市场的“封闭”是由于宗教信仰、民族问题。虽然阿语是全球第四大语种,但以阿语为主的移动应用及内容并不多。不是厂商不努力,而是进入阿语市场实在不容易。

曾将40款游戏成功带入阿语市场的移动游戏发行商Tamatem透露,厂商进军阿语市场前会先进行自我审核及本土化包装,但由于并不了解阿拉伯地区文化,仍难免踩到雷点。

要进入阿拉伯市场,先给女性模型裹严实了那是必须的。咱们这边常见的暴露服装就别想了,需要依照阿拉伯女性的日常装束,为角色穿上面纱及阿拉伯传统服饰。

但这显然还不够。阿语市场国家众多,有些音乐或手势在甲国行得通,但在乙国就是冒犯。

此外,在中东做游戏要严格注意色彩应用。什叶派喜欢蓝色,逊尼派钟爱绿色,都是厂商开发游戏或做本土化包装时需要考虑的细节。

在消费意愿上,阿拉伯国家也呈现多元分层。沙特、卡塔尔等土豪遍地的国家,玩家的消费力较强,直接购买内购最高档位的较多,同时更追求游戏中金灿灿的视觉效果;而中东地区的其他国家,玩家的消费习惯则更保守,倾向于月卡或低档位消费。

在游戏类型偏好上,阿语市场也对二次元类型毫无兴趣,且容易踩中阿拉伯人民的雷点。如《战争游戏》、《列王的纷争》等策略类游戏更受欢迎,龙腾简和、智明星通、腾讯等厂商都是出海阿语市场的佼佼者。

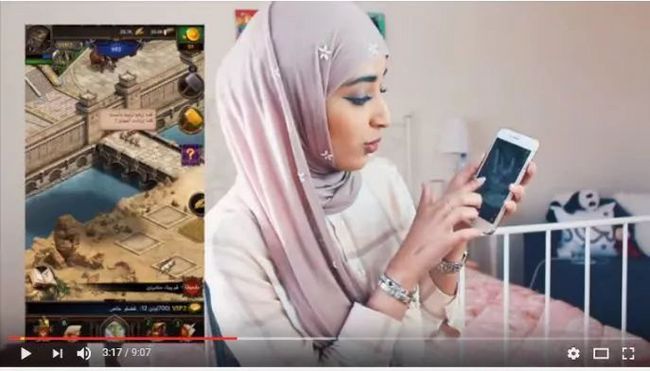

其中龙腾出品的《苏丹的复仇》,曾常年霸占沙特市场榜首。龙腾在推广《苏丹的复仇》时也特别提到中东地区的“买量难”问题,要靠ins、推特、脸书进行导流。龙腾还通过电视广告、本土KOL带货等方式获取流量。

▲YouTube上的沙特网红,为《苏丹的复仇》带货

除SLG类游戏以外,体育类,如赛车、足球;棋牌类,包括博彩、老虎机等,在阿语市场也曾冲上过畅销榜前几位。

由于阿语市场过于独特,与其将现成的游戏进行本地化,倒不如直接针对阿语市场开发。在发行层面,由于中东地区没有大的渠道流量入口,因此运营要结合该地区的宗教禁忌、信仰等进行推广,盘活其他平台导流。

“这个市场想做起来很难”

国产手机“传音”在非洲的成功,让不少游戏厂商也注意到了这块市场。但是进军非洲,目前似乎还为时尚早。

硬糖君与一位常驻非洲、印度的中国涉外人员白初(化名)就非洲、印度的手游出海问题进行了讨论。作为长期观察这些地区经济文化发展的专业人士,他认为,非洲市场还没到火候。

虽然统称非洲市场,但是按照习惯划分,北非国家属于中东地区,可以参考阿语国家的突围路线;南非市场则更偏向于美国人民的口味,对于博彩类游戏情有独钟。

至于西非和东非,白初坦言除大城市外,很多地区连电都没有,基本生存还没解决,还谈什么手游付费。国产手游的制作越发精美,对于网速要求更高,西非和东非部分地区还未实现2G覆盖,进军纯属天方夜谭。

“不过我觉得,如果和当地一些公益机构或政府部门结合,推出一些益智性、有公益性质的手游,辅以广告植入,说不定是个突围办法。”他认为,如果非要进军西非或东非地区,只能先打“温情牌”,培养起品牌认知度再说。

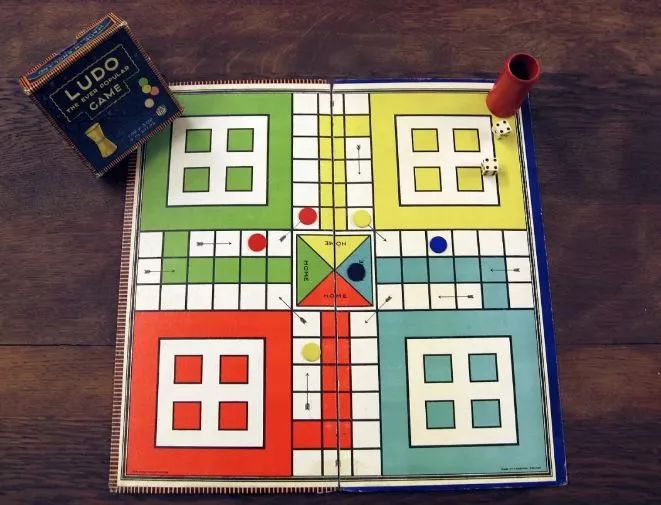

印度市场同样是一块颇有潜力的新兴市场。调查显示,印度用户对于博彩类、策略类及动作类手游更感兴趣,丧尸类题材在印度也颇受欢迎。除此以外,一种基于印度本土文化诞生的战略类棋盘游戏,更是印度免费下载榜中的大户。

这种名为Ludo的棋盘游戏,源自于印度传统游戏Pachisi,相传是湿婆神与其妻子雪山女神所创,在印度拥有庞大用户基数。国内厂商腾讯及游族,也分别基于此开发了自己的Ludo手游抢占印度市场。但该品类在印度目前无法获得可观收入,大厂入局更多是为了强化品牌,长线布局。

此外印度市场的付费意愿并不高,App Annie曾预测印度市场在2020年左右年收入将达到11亿美元。但白初对硬糖君表示,其与印度游戏从业者分析过这一数据,认为App Annie的预测太过于乐观。

印度的手游下载量逐年攀高,但印度人为手游付费的意愿并不高。从2014年印度市场崛起至2016年,印度市场总收入仅增长了700万美元。印度本土从业者普遍认为,印度人的付费意愿需要长时间的培养过程,短则3年,长则10年。

可对于国内厂商,除了大厂以外,谁又耗得起这么长的时间?

对于出海厂商而言,新兴市场获客难度低且蕴含着巨大的下载增量,但同时用户付费意愿不高。尤其从中国厂商出海品类的全球表现来看,SLG游戏仍是绝对霸主,此类游戏的营收情况更依赖于成熟的高线市场。

都知道SLG是敲开海外市场的利器,也导致SLG手游市场的准入门槛逐渐提高,无论是高线市场还是新兴市场,SLG类前期投入大、回收成本时间长已经成为不少中小厂商的难题。

与其扎堆红海,不如根据不同地区特点及爱好,以小体量游戏如博彩类、休闲类入手。比如在国内下沉市场闷声发大财的地方棋牌,感觉就很适合嘛。但别忘了,熊,真的不可以。

(本文仅代表作者观点,不代表新浪科技立场)