月赚8亿多,人均资管破27亿,要上市的京沪高铁可不只靠卖票赚钱

历经初步市场化、主辅分离、政企分离,中国铁路改革已走过28个春秋。京沪高铁即将登陆A股,意味着中国铁路的资产证券化进入快车道

列车驶入京沪高铁高架线路桥。

图/视觉中国

列车驶入京沪高铁高架线路桥。

图/视觉中国

文 |《财经》记者 张建锋 王静仪

编辑 | 陆玲 施智梁

历经初步市场化、主辅分离、政企分离,中国铁路改革已走过28个春秋。京沪高速铁路股份有限公司(简称“京沪高铁”)即将登陆A股,意味着中国铁路的资产证券化进入快车道。

从10月22日首次报送招股书到审核过会,仅18个工作日,京沪高铁的“速度”让市场侧目。

作为铁总“掌上明珠”,京沪高铁“委托运输管理模式”受到市场关注。公司人均管理资产规模27.92亿元,也引起发审委对其“是否为资产管理公司”的疑问。

作为《中长期铁路网规划》中“八纵八横”主通道的组成部分,依托线路资源区位优势,京沪高铁开通三年后于2014年开始盈利。

世界高铁看中国,中国高铁看京沪。作为中国铁路的一面旗帜,除了技术标准等世界第一光环外,京沪高铁的资产负债率自2015年起持续下滑,至2019年三季度降至14.62%,与铁路行业仍维持在65%左右的负债率,形成强烈反差。

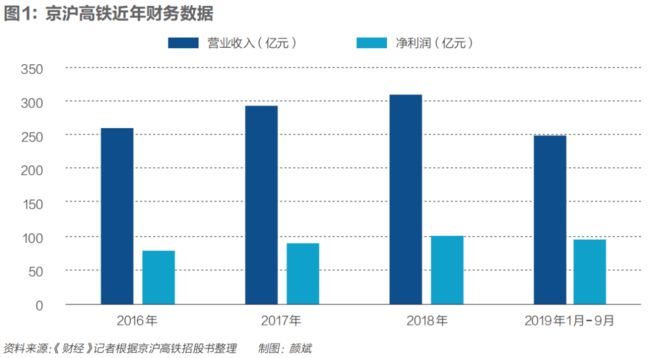

轻负债背景下,叠加委托运输管理模式及持续高位的周转量,月均超8亿元的净利润,让公司成为中国高铁盈利神话。

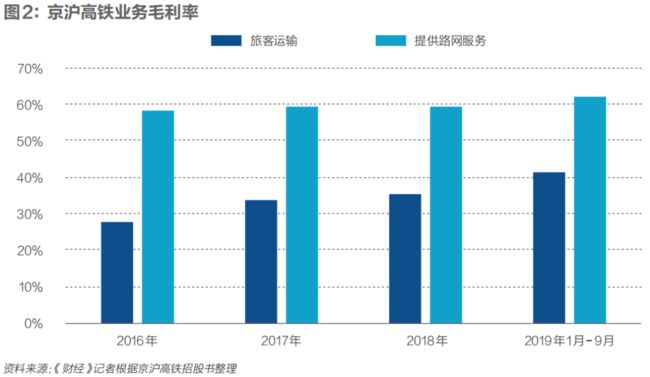

公司两大业务,旅客运输和提供路网服务谁更赚钱?超过前者毛利率20个百分点,及今年其前三季度收入占比过50%,提供路网服务业务用数据,打破了大众对“高铁靠卖票赚钱”的固有思维,宣示其才是京沪高铁的“宠儿”。

虽然收入结构在悄然发生变化,但逐年走高的关联交易也成为公司的一大特征。

与京沪高铁日进斗金不同的是,部分关联方在2018年还处于亏损状态。

京沪高铁回复《财经》记者,随着铁路投融资机制改革的不断深入,未来非关联方作为铁路运输企业开展铁路运输业务可能逐渐增加,公司关联销售采购金额和占比可能会有所下降。

公司此次IPO拟募资收购的京福安徽公司,因为处于市场培育期等原因,目前尚处于亏损状态。评估机构中企华预测,其将在2022年实现扭亏为盈。

人均管理资产27.92亿元

2019年前三季度,京沪高铁提供路网服务收入为127.4亿元,占比 50.96%,双双超越旅客运输,强势成为公司“吸金大哥”。图/IC

京沪高速铁路纵贯北京、天津、上海三大直辖市和河北、山东、安徽、江苏四省,全线共设24个车站,全长1318公里,2011年6月全线通车。

直至2019年10月份公司招股书披露,京沪高铁的运营面纱才得以揭开。

而67名员工管理1870.79亿元资产的人员配置,引起京沪高铁被证监会反馈询问,是否是资产管理公司而非高铁旅客运输公司。

对此,京沪高铁回应道,公司通过委托运输管理模式,将运营委托给沿线的中国铁路北京局集团、济南局集团和上海局集团,“充分发挥铁路局在人员、设备、技术、经验等方面的优势,减少公司自行组建队伍带来的各种问题,降低运营成本”。

“公司主营业务是为旅客提供高铁运输服务,为其他铁路运输企业提供线路使用服务。”京沪高铁回复《财经》记者称,公司没有资产管理相对应的业务,也未通过资产管理活动取得业务收入。

在京沪高铁的人员构成上:技术人员数量最多,共37名,占比50.22%;其次是23名管理人员,占比34.33%;还有7名财务人员,占比10.45%。

“动车组、乘务、动车所都是铁路局在安排,大量技术工作由铁路局完成,京沪高铁主要是提标准、审核、调整、质量把控、评价,37个人的工作量应该是挺饱满的。”西南交通大学交通运输与物流学院副教授左大杰告诉《财经》记者。

7名财务人员,如何完成如此大体量的财务对接?

根据原铁道部《指导意见》,京沪高铁将京沪高速铁路的运输组织管理、运输设施设备管理等委托京沪高速铁路沿线的北京局集团、济南局集团、上海局集团管理,对其管理工作进行监督并向其支付委托运输管理相关费用。

“由双方按项目对应工作量和结算单价确定。结算项目主要包括动车组列车服务费、基础设施设备维护与车站旅客服务费、设施设备大修和重点整治费用以及其他费用,实际财务结算时,动车组列车服务费等作为委托运输管理费用按季度进行结算,设施设备大修和重点整治费用等项目按年度单独进行结算。”京沪高铁对《财经》记者表示,费用采用月度预付,季度(年度)结算方式。

2008年11月,京津城际铁路首次签署委托运输管理协议,目前高速铁路的开通运营基本都采用委托运输管理模式。

中国铁路广州局集团有限公司的刘永远曾撰文认为,委托运输管理实现三赢:委托方可以节省经营成本,使符合运营条件的线路尽快投入正常运营;受托方获取委托运输管理费用,增加经营效益。对整个铁路行业来说,委托运输管理有利于坚持运输集中统一指挥,提高运输质量,提升运输效率。

作为基础设施供应方,京沪高铁以铁路和车站为核心资产,主营业务包括:当公司担当客车,取得票价收入,并委托铁路局提供列车服务,向其支付相关动车组使用费及列车服务费;当其他铁路局担当的列车在京沪高速铁路上运行时,向其提供线网使用等服务并收取相应费用,也就是“收过路费”。

在招商证券看来,委托运输管理模式在降低运输生产协调成本、充分发挥铁路局的规模经济的同时,也面临信息不对称、激励约束等问题。

左大杰指出,有的服务可以遵循清算单价来计算价格,但涉及沿线铁路局自身业务和京沪高铁业务共同使用的部分,价格和工作量很难界定。比如各局的调度指挥中心(调度所)可能同时在调度京沪高铁和其他列车,哪些是京沪高铁的成本就很不明确,京沪高铁应该对调度指挥付多少钱,很难准确地去量化。

路网服务成利润奶牛

虽然工作人员不多,但京沪高铁在2013年亏损后,净利润却不断创造神话。

连接“京津冀”和“长三角”两大经济区的京沪高铁,较为争气。在运营三年后,就开始扭亏为盈。

2014年至2015年,公司利润分别为22.7亿元、66.6亿元。

亮丽的数据,远超时任京沪高铁董事长蔡庆华的预期。

“客运难以盈利是铁路的通病,高铁尤其如此。”蔡庆华曾如此对媒体表示,“当初预计的是:5年建设周期,之后再运营5年,逐渐达到盈亏平衡,之后用14年还本付息。”

在券商人士看来,2015年京沪高铁负债大幅下滑是其当年利润大幅上涨的主要原因。

Wind和浙商证券研究所数据显示,2014年,京沪高铁资产总计为1811.05亿元,负债合计为835.09亿元,资产负债率为46.1%。2015年,其负债合计大幅降至503.7亿元,资产负债率也随之下滑到27.7%。

假设综合利率水平在5%左右,则京沪高铁2015年的利息成本约25亿元左右,相对于2014年的41.75亿元左右,减少了约16.75亿元,占2015年利润比例约25.15%。

在浙商证券看来,负债总额巨降节约了利息成本,是2015年京沪高铁净利润大幅增长的重要原因。

随后年度,公司资产负债率持续下滑,2018年降至15.67%。

轻负债的京沪高铁,在收入稳定增长的情况下,净利润亦一路向上。2016年至2019年前三季度,公司狂赚367.24亿元,月均净利润约8.16亿元,日均净利润约0.27亿元。

与外界印象中依靠卖票赚钱不同的是,提供路网服务正成为京沪高铁最主要收入来源,高出旅客运输业务毛利率20个百分点,彰显该业务才是京沪高铁的利润奶牛。

2016年-2018年之间,公司旅客运输收入占比始终保持在50%以上。同期,提供路网服务收入分别为119.15亿元、138.12亿元、151.02亿元,占比从45.38%逐步攀升至48.47%。

2019年前三季度,京沪高铁提供路网服务收入为127.4亿元,占比50.96%,双双超越旅客运输,强势成为公司“吸金大哥”。

京沪高铁对《财经》记者表示,由于随着路网的完善,京沪高速铁路上开行的跨线列车数量增加,带动今年前三季度提供路网服务收入实现较快增长。

线路使用服务、接触网使用服务、车站旅客服务、售票服务、车站上水服务,是京沪高铁提供路网服务的主要内容。

《财经》记者注意到,路网服务收入的“上位”,与线路使用服务、车站旅客服务价格在部分地方上调的助力密不可分。

2016年至2017年上半年,线路使用费,单组动车组为94.2元/列车公里,重联动车组为141.4元/列车公里,夜间车按现行标准40%计算。

2017年下半年至2019年前三季度,北京南-天津南区段,单组动车组为101.7元/列车公里,重联动车组为152.7元/列车公里;徐州东-蚌埠南,单组动车组为105.5元/列车公里,重联动车组为158.4元/列车公里。

同期,车站旅客服务价格中,北京南站和南京南站高速动车组的清算标准为8元/人,上海虹桥站高速动车组的清算标准为9元/人。2017年上半年,5元/人(高速动车组)。

京沪高铁表示,为提升效率效益,完善合理补偿投入机制,国铁集团决定对高铁客运清算相关规定作出调整。

值得注意的是,2015年,铁路部门拿下了期待已久的高铁动车票定价权。

一位基金人士曾对《财经》记者指出,京沪高铁目前是国铁集团旗下最赚钱的铁路资产,在掌握定价权后,高铁价格后续会向其有利方向进行调整,利润还会呈现持续增长态势,毕竟其股东也有投资回报需求。

关联交易逐年增加

虽然净利润持续增加,但高额的关联交易,成为京沪高铁的一大特征。

2016年至2019年前三季度,京沪高铁关联销售金额分别为120.63亿元、139.76亿元、152.84亿元、128.85亿元,占营业收入的比例分别为45.94%、47.29%、49.05%和51.54%。

线路使用服务、接触网使用服务、车站旅客服务、售票服务、车站上水服务是公司向关联方销售商品/提供劳务的主要内容。

同期,京沪高铁向上海局集团、济南局集团等关联方提供线路使用服务收入金额,占比分别为62.75%、61.21%、60.63%、60.10%。售票服务收入占比分别为1.57%、1.75%、1.84%、1.96%。

京沪高铁表示,作为《中长期铁路网规划》中“八纵八横”主通道的组成部分,京沪高速铁路以开行长途客车为主,连接了北京等铁路枢纽,由于上述铁路枢纽进出京沪高速铁路的跨线列车较多,导致京沪高铁向其他关联企业提供的服务较多。

与关联销售占比类似,京沪高铁向关联方采购商品/接受劳务金额占营业成本比例亦较高。

2016年-2019年前三季度,公司关联采购金额分别为87.47亿元、99.98亿元、105.68亿元和72.39亿元,占营业成本的比例分别为57.76%、62.74%、64.84%和61.06%。

委托运输管理费、动车组使用费、高铁运输能力保障费、商务旅客服务费等,是公司向自家人采购商品/接受劳务的主要内容。

对于关联交易,京沪高铁控股股东中国铁投承诺,将尽量避免和减少目前和将来与京沪高铁之间发生不必要的关联交易。对于无法避免或者有合理理由而发生的关联交易,则公司将促使上述交易按照公平合理和正常商业交易的条件进行。

“基于铁路行业全程全网以及委托运输管理模式的行业及业务特点,公司的关联交易未来仍将持续发生,并跟随列车运行图的调整发生变化。”京沪高铁回复《财经》记者称,随着铁路投融资机制改革的不断深入,未来非关联方作为铁路运输企业开展铁路运输业务可能逐渐增加,公司关联销售采购金额和占比可能会有所下降。

在招商证券看来,关联交易是京沪高铁委托运输管理模式必然结果,同时,由于地方铁路局委托管理费中收入支出项目的不透明性,造成京沪高铁难以核定项目列支实际情况,导致京沪高铁缺乏对委托管理费的有效管控。

值得注意的是,虽然京沪高铁“数钱到手软”,但与其业务密切的部分关联方,尚处于亏损状态。

2018年,中国铁路北京局集团、济南局集团、上海局集团净利润分别为-61.39亿元、-6.72亿元、17.09亿元;2019年上半年,中国铁路北京局集团亏损金额仍超15亿元。

刘永远认为,委托运输管理模式还存在缺乏经营效益挂钩激励机制等问题。由于清算单价固定,受托方难以从增运增收中获得合理收益,对开发运输资源以外资产的积极性低。

500亿元收购京福安徽

与多数公司IPO募资用于项目投资、补充资金不同的是,京沪高铁此次上市募集资金拟用于收购资产。

招股书显示,京沪高铁上市募集的资金将用于收购京福铁路客运专线安徽有限责任公司65%的股权。京福安徽公司在2018年和今年前九个月,净利润分别为-12亿元以及-8.8亿元。

京福安徽公司由中国铁路上海局集团、中国铁路发展基金持有,资产评估为772亿元,增值率为15%。京沪高铁计划公开发行不超过总股本15%的股票,将所募资金扣除发行费用后,拟全部用于收购京福安徽公司65.0759%股权,收购对价为500亿元。

如上市募集资金低于此对价,京沪高铁则将以自筹资金解决。

作为安徽省最主要的高铁公司,京福安徽公司建设运营了四条设计时速350公里的高速铁路,包括合蚌客专、合福铁路安徽段、郑阜铁路安徽段、商合杭铁路安徽段。

其中前两条线路已分别于2012年、2015年投运,后两条线路将各自在2019年底、2020年开通。

京沪高铁认为,京福安徽公司尚处于亏损状态,主要是由于相关铁路“开通时间尚短,仍然处于市场培育期”。评估机构中企华预测,2020年-2021年,京福安徽净利润分别亏损11.93亿元,1.75亿元,2022年实现扭亏为盈,净利润7.26亿元。

值得注意的是,此次交易的收购方与被收购方的实际控制人都是国铁集团。持有京福安徽公司股份的上海局集团和铁路发展基金是国铁集团控制的子公司;而国铁集团通过100%持股京沪高铁公司的控股股东中国铁投,从而持有其49.76%的股权。

截至2019年上半年,国铁集团负债5.29万亿元。北京交通大学经济管理学院教授赵坚告诉《财经》记者,由于京沪高铁公司只是部分上市,拆分后的体量不大,更多是为了资产置换,对于缓解国铁负债的作用较小。

京沪高铁计划借此收购,形成以京沪通道为骨架、区域连接线衔接的高速铁路网。

与京沪高铁公司相同,京福安徽公司通过委托运输管理模式,委托沿线的国铁上海局集团、南昌局集团对高铁线路进行运输管理。

国铁集团相关部门负责人在接受媒体采访时表示,收购京福安徽公司部分股权,可有效缓解京沪高铁徐蚌段运输能力饱和现状,提升京沪高铁全程利用率,增加区域路网客流密度,不断提升经济效益,做强做优做大高铁运输企业。

由于蚌埠到徐州区间长期运力有限,制约了京沪高铁整体的运力投放。东南大学城市规划系教授王兴平向《财经》记者分析,京沪高铁收购京福安徽公司,有利于利用已有的京福高铁和即将开通的商合杭高铁,为抵达上海提供新的路线可能。京沪高铁可以通过对车辆调度、运行进行统筹运营管理,分流原有的京沪高铁线路客流。

(本文首刊于2019年12月2日出版的《财经》杂志)

推荐阅读

中国数字货币诞生前夜:央行试点,四大行赛马,能否领跑全球?|《财经》封面

惨遭外资团灭20年后,国产老汽水集体回归,这次有戏吗

车卖不动了,供应商逼债、经销商退网,30亿贷款能否为众泰续命?

责编| 蒋丽 [email protected]

◤本文为《财经》杂志原创文章,未经授权不得转载或建立镜像。如需转载,请在文末留言申请并获取授权。◢