这哥们毕业于火箭弹制造专业,竟然弄出一家医药巨头,市值600亿!从它的财报里,你能读出医药...

要想在医药行业吃得开,没有两把刷子可不行。想要把这个生意做大做好,创始人要么有极为专业的医学背景,要么,有极为强悍的投资管理经验。

比如,我们研究过,恒瑞医药董事长孙飘扬,扎根医药研发技术数年,还是国家药典委员会委员;

再比如,复星医药,创始人团队有着复旦大学遗传学专业背景,郭广昌有着工商管理硕士学位,这家公司,我们之前也覆盖过。

还比如,华润医药,董事长傅育宁,原是招商局集团董事长,有着丰富的集团管理经验。

而今天,这家医药公司的董事长,他的专业,牛逼到要飞起。跟医药、工商管理、投资等专业,八竿子打不着。

这位董事长,名为李邦良,专攻尖端武器,大学学的专业居然是:火箭弹制造。

即使有着如此悬殊的专业鸿沟,但是,这位火箭弹道制造专业的奇才,却硬是造就了一个市值600多亿的医药巨头。

彪悍的人生无须解释。它的名字叫:华东医药。

华东医药,是浙江省的医药流通龙头,市值621亿,仅次于国药控股(港股,市值824亿)和上海医药(674亿)。

2014年-2016年,华东医药营收分别为189.47亿、217.27亿、253.8亿;扣非净利润为7.38亿、10.65亿、14.11亿;经营活动现金流净额为7.41亿、6.59亿、13.47亿;毛利率为21.98%、23.98%、24.27%。

其实,华东医药的收入增长,不仅仅来源于医药流通,还来源于医药制造,前者占比77%,后者占比22%。

这种收入结构,以及背后的商业逻辑,和其他医药流通领域的公司,完全不同。

以同行业另一巨头国药控股为例,国药99%的收入来自于分销。这种“流通+制药”的双重布局,正是研究透这家公司的密码。

不过,以上这些,其实根本不算什么。更加有意思的是:这位堪称医药奇才的董事长,实际上并不是华东医药的实控人,甚至也不持股……

今天,我们以华东医药这家特殊的公司为例,来研究一下,医药流通行业的投资逻辑。

01

从制造原料药起家

转型成为医药流通巨头

▼

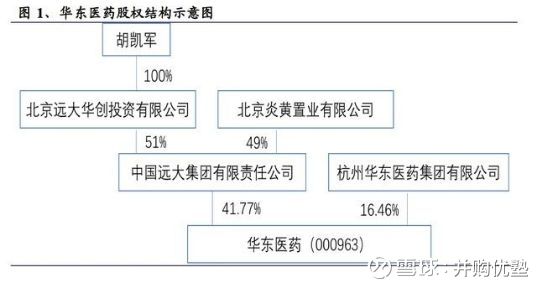

华东医药,始建于1952年,前身为浙江制药厂。1999年深交所上市,更名华东医药。控股股东为中国远大集团,持股比例为41.77%,实控人为胡凯军。

▼

成立之初,它只是生产原料药的国有小厂,年产值千万、年利润300万,还给别人做贴牌生产,没有自己的品牌。其生产的药,主要是抗生素,比如土霉素、庆大霉素、螺旋霉素等。

这些抗生素是啥概念?很都是要被市场淘汰的产品,一些还应用在养猪、养鱼的生意中,可以治疗细菌感染,只是生意比较低端,毛利率低。

到了七八十年代,由于市场竞争激烈,很多品种甚至面临淘汰。并且,药价被越压越低,一度濒临亏损局面。

同时,在80、90年代,外资药企进驻中国,医药市场竞争激烈。

当时,华东的生产条件艰苦,药品制造的设备不发达,其发酵活动都不靠自动化生产线,而是最原始的大木桶密闭发酵。

在这样的内忧外患的情形下,新任厂长李邦良上任,这位厂长,曾经专攻尖端武器制造——毕业于南京华东工程学院火箭弹制造专业,但却对于市场有着敏感的嗅觉。

他意识到,企业想要壮大,必须要有合作伙伴,同时,必须开发高、精、尖产品,才有利可求。并且,也为华东医药建立了一个远大的目标——成为医药大集团。

1993年-2003年,这段时间,华东医药脱胎换骨。

首先,集中精力搞拳头产品。

1993年,推出了耗时14年研发的中药一类新药:“百令胶囊”。这个胶囊,是冬虫夏草菌粉发酵而来,有治疗慢性肾病的功效。

“百令胶囊”一经推广,市场反响热烈,华东迎来了第一次转折——百令胶囊,成为浙江省医药单产品销售规模最大的产品。

然后,找寻有技术的伙伴合作。

比如,1994年,与美国默克达成了协议,组建了杭州默沙东制药。

之后,又与美国富春公司合作,组建了当时浙江省第一个基因工程实验室,开发G-CSF(白细胞生长因子),次年,该产品开发成功,成为国内第一个实现基因工程药物产业化的企业。

再次,定位高端、需求大的市场空白。

2002年,国内糖尿病的治疗,长期依赖进口药物,这片市场国内制药企业,还存在空白。

于是,华东开始提前布局,快速通过并购,低价收购了阿卡波糖,成为国内首家糖尿病仿制药。2011年,阿卡波糖的销售收入超3.5亿元,继百令胶囊之后,成为第二个明星产品。这,是华东成长的第二个关键转折点。

华东医药,凭此成为国内糖尿病药物的龙头企业,在糖尿病领域占据了先发优势。

制药工业的投入产出有周期性,为了打造医药大集团,华东医药开始将触手伸向医药流通领域。

2004年起,医药流通板块,连续13年名列浙江省同行前茅,并在全国药品批发企业中连续多年排名稳居前十。[5]

如今,华东医药已经成长为,拥有1家上市公司,四家中外合资企业(中美华东制药、杭州默沙东制药、杭州九源基因、浙江华义医药)等10多家控股医药集团。

2016年8月,杭州华东医药集团在“2016中国企业500强”中,排名第447位。

不过,有一点需要留意:

李邦良,是华东医药的现任董事长,是华东医药的灵魂人物,然而,他却不是实际控制人。其直接、间接都不持有任何上市公司股份,只领取报酬。并且,自2000年上市以来至今,累计获取报酬仅为1526万,绝大多数还是最近6年才陆续获得的。[6]

这个问题,要从华东医药的股权历史沿革说起。2000年,华东医药登陆A股,第一大股东是华东医药集团。

此后,2006年华东医药发起股改,远大集团入主,并一直掌舵至今。当时,实力雄厚的新任实控人做出特别承诺,自股权分置改革方案实施之日起两年内,将择机采取定向增发、资产收购、资产置换或法律法规允许的其他方式,把承诺人所拥有的雷允上药业有限公司70%的股权、武汉远大制药集团70.98%的股权、四川远大蜀阳药业40%的股权等优质资产以公允价格注入华东医药。

不过,此后至2014年,实控人曾提出豁免资产注入议案,还曾遭遇机构股东投反对票。

由于历史过程诸多细节,篇幅所限无法挨个记录,感兴趣的朋友们可以自行查询。在此,我们只能提示一句:对于华东医药,你不仔细研究它的历史沿革,你可能会发现,根本研究不透这家公司。

02

主业做流通,

引入轻资产运营方式,

兼做药物研发:独特的轻资产模式

▼

华东医药,是浙江省最大规模的医药流通巨头。

2014年-2016年,华东医药营收分别为189.47亿、217.27亿、253.8亿;扣非净利润为7.38亿、10.65亿、14.11亿;经营活动现金流净额为7.41亿、6.59亿、13.47亿;毛利率为21.98%、23.98%、24.27%。

收入中,77.7%来自医药流通,22.2%来自于制药。

这一收入结构,与典型的医药流通企业有些不同。比如,国药控股,2583亿营收,99%收入来自于医药流通(医药分销占95%、医药零售占4%);

再比如,华润医药,1567亿营收,85%收入来自于医药流通(医药分销83%、医药零售占2.5%),其余14%来自制药。

因此,华东医药兼具“医药流通+医药制造”的双重属性。

在医药流通方面——

目前,国内现有的医药流通企业的经营模式,主要分为两种:一种是“面向二级及以上医疗机构为主”,另一种是“以市场分销为主”。

第一种方式,下游面对的是话语权高的医院客户,这对医药流通企业的议价能力提出了很高的要求。所以,敢于采取这种方式的,通常是能够控制成本、形成规模化效应的大型医药流通企业。例如国药控股、华润医药等。

本案的华东医药也一样,上游,是医药制造企业,下游客户,主要是大中型医院。

在医药制造方面——

华东医药在肾病、内分泌、免疫抑制剂(适用器官移植)、消化系统四大领域,具有领先优势。其中,内分泌赛道主要是糖尿病领域。

目前,国内公立医疗机构糖尿病化药中,除外资巨头诺和诺德、拜耳、赛诺菲、礼来之外,华东医药子公司,中美华东排名第五。

其治疗糖尿病的明星产品,卡博平(阿卡波糖),2016年的销售额达15亿,销售增速为25%。

此外,另一明星产品,百令胶囊,主治慢性肾病,2016年销售额也突破了20亿。

不过,需要留意的是,华东医药的新药研发,并非完全的“重资产模式”,即自己投入大量的资金、人力、设备。

而是部分采取“轻资产模式”,通过技术转让,或委托科研单位进行研发,自己支付技术转让费。

比如,中美华东(华东医药子公司)曾于2014年与Sino-Med International公司签署技术转让合同,受让了HD118原料药。该药物目前仅中美华东一家获批临床,尚未有其他药企申报。[1]

类似的还有,2017年12月,中美华东通过许可协议,获得美国vTv Therapeutics LLC研发的,用于治疗2型糖尿病的全球首创药物:TTP273。

除了直接找外资巨头购买技术,华东医药也会委托科研机构定向研发,药品研发成功进行独家转让。

目前,主要合作的科研机构是,华东医药集团新药研究院,华东医药与其存在高管关联关系,合作的在研产品共有12个。

03

医药流通行业

其实在整个医药产业链地位不高

很容易两头受气

▼

2016年,二级以上医疗机构,是医药流通的主战场,占药品终端的比重约70%。[2]

而这类等级的医院,在产业链上的话语权极高,议价能力极强。

通常,中游医药流通企业向上游医药制造厂商采购,形成应付账款,但这个账期很短;而下游医院话语权极强,应收账款的账期很长。

当企业的对外付款(应付账款)大于已收款或者应收款(应收款),资金周转入不敷出,就会形成资金的垫付压力。这个垫资压力,本质上,是上中下游的话语权博弈。

▼

那么,从本案来看,是否存在垫资压力?

由于下游医院十分强势,华东医药财务报表上的资产特征,呈现:应收账款高企。

2014年-2016年,华东医药的应收账款分别为31亿、36亿、44亿,占营收的比重也在逐年增长,分别为16.4%、16.7%、17.6%。

此时,若要想减缓资金压力,唯有向上游施压。那么,华东对上游的话语权如何?

来看数据:

2014年-2016年,华东医药的应付账款分别为24.67亿、27.99亿、33.53亿,占成本的比重分别为16.7%、16.9%、17.4%。

注意,应付账款占营收的比重逐年提升,这意味着,对上游的话语权在变强。

对比同行业上市公司上海医药、华润医药、国药控股,我们发现:

除国药控股外,其余几家对下游的话语权都不太高,应收账款的三年复合增速都为正。

而上海医药、国药控股对上游的应付账款三年复合增速,都是为负,即能欠上游的钱越来越少,也就意味着对上游的话语权在变弱。

▼

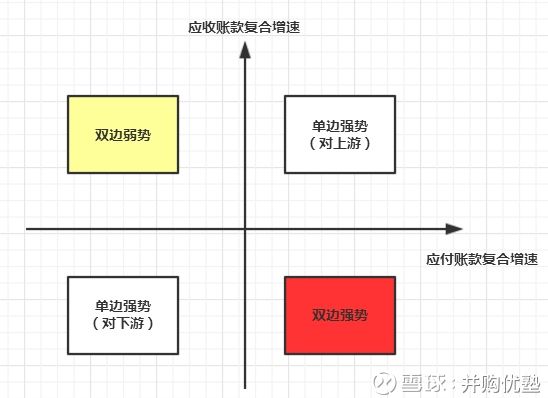

为了方便大家理解,我们搭建一个四象限图:

应收、应付增速同方向变动,说明仅单边强势,要么只对上游强势(第一象限),要么只对下游强势(第三象限);

应收、应付增速反方向变动,要么双边强势(第四象限),要么双边弱势(第二象限)。

▼

从数据比较来看,华东、华润、国药都属于产业链上的单边强势,上海医药则属于双边弱势。

因此,在产业链上话语权越强,垫资压力越小,而话语权越弱,垫资压力越大。

此刻,大家思考一下,若果可选标的都属于单边强势,该如何进一步决策?

抛开财务数据,我们返回到商业模式中去思考。

本案,医药流通行业其实很特殊,其对上下游的话语权没有绝对的强弱之分,有点像弹簧。

假如上游药品普通,市场竞争激烈,则渠道方更强势;而一旦药品为专利产品或管制药物,则药企厂商的议价能力更强。

要想判断医药流通环节,哪家企业更强,我们需要一个重要的指标辅助筛选,它就是:“现金周转天数”。

04

医药流通行业财务密码

重要数据:现金周转天数

▼

说到现金周转天数,如果要研究流通领域,这是一个很重要的数据,计算公式:现金周转天数=存货周转天数+应收账款周转天数-应付账款周转天数。

不过,这个公式背后的意义是什么,为什么这个指标可以看做是医药流通企业的财务密码?

其实,现金周转天数的定义,揭示了一个企业经营的核心问题——现金流。

任何企业的运转,都是一个从“现金到现金”的循环过程,即从采购支付现金,到销售收取现金的过程。

现金的周转天数越高,说明一个现金循环的流程越长,采购投入的资金(应付账款)收回来(应收账款)的时间越慢。这可能是因为货物不畅销,存货积压,存货周转速度越来越慢。

回到本案,华东医药属于医药流通行业,虽然不是生产型企业,但仍然有采购、销售的环节,且买来的药品是一项占比非常大的资产。

特别是,当下游医院在选择流通渠道时,会重点考虑其药品的配送能力。

因此,综上来看,存货、应收、应付,这三个指标结合起来的“现金周转天数”也适合渠道型的企业。

通过对比华东医药、国药控股、上海医药,现金周转天数表现最好的是国药、其次是华东。

不过,国药的现金周转天数逐年减少,而华东医药的现金周转天数逐年增长,对上游的话语权有所松动。

▼

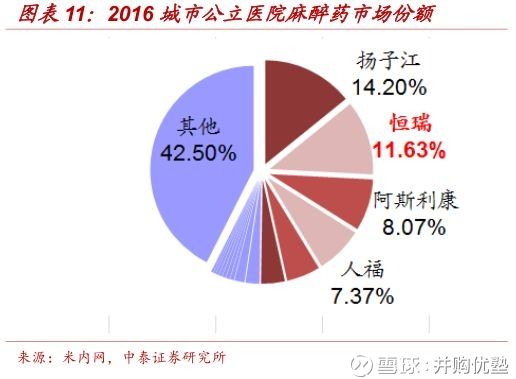

不过,值得注意的是,与华东不同,国药控股的分销,以麻醉药为主。

麻醉药,不是普通的药物,制造厂商受严格控制,行业壁垒高、厂商议价能力强,并且,目前麻醉剂厂商的市场集中度也较高。

2016年,公立医院麻醉药市场的40%,被扬子江、恒瑞、阿斯利康、人福医药四大厂商占据。

▼

尽管如此,国药控股仍能将上游的压力向下游转移,因为,它占据了国内麻醉药市场渠道的80%以上份额,基本形成了垄断格局。

所以,国药虽然应付账款增速放缓,但是应收账款的下降幅度远远大于应付,整体依旧很强势。

研究到这里,我们有一个疑惑,到底是国药更值得研究,还是华东更值得研究?

这个问题的根源,归根结底是对医药流通行业的审问。

作为渠道流通型环节,最好的形态是双边强势,最差的是双边弱势。而医药流通,如果没有巨大的流通规模、极高的供应链周转作为支撑,很容易两头受气。

现金周转天数,对研究商品流通行业究竟有多重要,我们来举一个例子:

超市行业,也是典型的“商品流通行业”,简单来看看它的现金周转天数——其对上下游的话语权都很强势,比如,永辉超市现金周转天数为-8天,红旗连锁周转天数为-16天。

如果,仅从现金周转天数这点来比较,似乎医药流通比较鸡肋。

此刻,我们需要思考,身处医药流通环节的大佬们,规模效应足够大,这时候,该如何破局?

可能最好的办法是:在医药流通基础上,对产业链上下游做纵向延伸。

一般,下游医院属于重资产,且设立门槛高;而上游制药(非创新药),则是更好的突破口。谁能利用在流通领域的优势,在上游制药领域破局,谁就能打开未来更高的成长空间。

目前,在几大医药流通企业巨头中,华东医药、华润医药已经在制药板块布局。

华东医药的制药板块,占收入的比重为22%。同时,占据了糖尿病、肾移植用药的大赛道,形成了先发优势。

就糖尿病而言,这是目前患病率极高的一种慢性病,全球20-79岁人群的糖尿病患病率为8.3%,2015 年全球糖尿病患病人数高达4.15亿人,而中国高达11.6%,远高于全球平均发病率。

而华润,收入的14%来自制药,略少于华东。不过,华润更擅长控股投资,旗下的上市公司平台,包括华润三九、华润双鹤、东阿阿胶,赛道布局更广。

而国药控股,则是个纯粹的医药流通企业,99%的收入来自于流通。

所以,如果要长期跟踪医药流通行业,几家可比公司中,华东、华润更值得长期研究。

05

医药流通行业

产生了三个世界五百强

▼

对比完国内A股和港股的主要医药流通公司,我们再来看看国外的医药流通巨头:麦克森Mckesson、美源伯根Amerisourceburgen、康德乐Cardinalhealth。

麦克森(代码:MCK.N)——

1853年成立,其发展历史跨越二战,是北美第一大医药批发商。并在2013年,收购德国同业公司Celesio AG,成为一家全球性的医药批发零售商。

主要从事治疗药物和化学药物的进口和批发,在2017年《财富》美国500强排行榜中排名第5位。[3]

美源伯根(代码:ABC.N)——

2011年,由美源健康和伯根布鲁斯威格合并而成,前者是药品公司,后者是医疗手术材料批发商。其分销的药品品种广泛,涵盖了商标名药、仿制药、非处方医疗保健产品、保健用品等。

在2017年《财富》美国500强排行榜中排名第11位。

康德乐(代码:CAH.N):——

1971年成立,成立之初是食品行业,而后通过并购药品销售公司,转型进入药品流通行业,并不断并购扩张。是全球最大的营养保健品制造商和销售商。在2017年《财富》美国500强排行榜中,排名第15位。

从规模上看,麦克森全球第一,2016年营收1.37万亿,其次为美源伯根(营收9800亿),最后是康德乐(营收8800亿)。

在讲究规模化的医药流通领域,这三家巨头已经完败国内的医药流通企业。

从现金周转天数上看,三大巨头的表现都很不错,其中,美源伯根从数据来看表现最佳,能够无偿占用上游的资金。[4]

▼

再结合毛利率、存货周转率、净资产收益率等指标,麦克森、美源伯根值得跟踪研究。

来感受一下麦克森在美股的画风:

▼

不过,有个细节仍需要注意:

和很多商品流通领域类似,医药流通企业毛利不高,所以只能靠规模制胜,营收体量轻松秒杀制药企业.但行业话语权受到牵制。只有不断扩大规模,才能争取到足够高的话语权。

因此,这导致三家巨头的外延式并购比较多,商誉高企,且商誉占归属于母公司权益的比例很高,甚至超过了美股制药领域的强生、辉瑞等。这个风险必须要注意。

▼

综合以上信息,本报告研究逻辑如下:

1)在整个医药产业链上,医药流通领域尽管收入规模高,容易产生大体量企业,但毛利率普遍不高(5-20%左右),其实夹在上游制药厂(毛利率30%-90%)、下游的医院(毛利率30%-60%)中间,话语权并没有想象中那么强大。

2)这个领域,并不像制药、医院资产那么“性感”,所以其中的标的,表现都一般。

3)要想打开更大的想象空间,一个手段是向上游制药延伸,利用流通环节的优势,布局上游药物研发。有流通环节支撑,爆款药物更容易打开市场。这个打法,有点类似于游戏行业。平台型公司,借助发行平台的优势(判断爆款赛道更精准),布局上游游戏研发,从而更容易扩大规模,以及未来营收、利润的想象空间。腾讯、网易、三七互娱都是类似典型。虽是不同行业,但思路可借鉴。

4)比起其他医药流通巨头比如国药控股、上海医药,华东医药的打法比较独特,属于恒瑞制药(研发主打,集中布局自营研发)、复星医药(投资主打,布局医药上下游),这两大医药巨头之外的另一模式:借助流通平台优势,以技术转让手段,快速获取有可能成为爆款的药物品种。因此,在医药流通领域,华东医药是模式较为独特的公司。

5)不过,最后还是需要做一个风险提示:华东医药的历史沿革,以及远大未来的资本运作,需要注意

作者:并购优塾

来源:雪球

文章来源时间:2018.3.19