5月初的时候推送过一篇关于高血压的小知识,因为我们身边有很多人都是高血压患者,特别是年纪稍微大些的人,像爷爷奶奶、姥爷姥姥,当然也有很多中年父母成为高血压的高发群体。

随之而来的就是买保险时遇到的问题,他们很多都是因为高血压疾病无法顺利购买重疾险或医疗险。所以南姐又约了竹子来和大家聊聊高血压和保险之间的事儿。

了解高血压

我们先来说说高血压这一常见疾病。

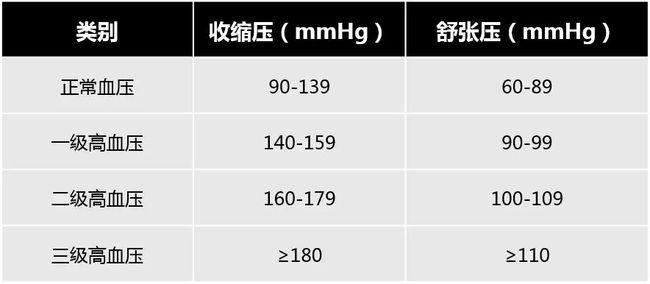

高血压是指以体循环动脉血压(收缩压和/或舒张压)增高为主要特征(收缩压≥140毫米汞柱,舒张压≥90毫米汞柱),可伴有心、脑、肾等器官的功能或器质性损害的临床综合征。

收缩压:心脏收缩时,主动脉压升高,收缩中期的最高值称为收缩压,也称高压;

舒张压:心脏舒张时,主动脉压下降,舒张末期的最低值称为舒张压,也称低压。

正常人的血压随内外环境变化在一定范围内波动。在整体人群,血压水平随年龄逐渐升高,以收缩压更为明显,但50岁后舒张压呈现下降趋势,脉压也随之加大。

根据世界卫生组织的血压标准:

据相关数据统计,目前我国高血压患者人数已经突破3.3亿,每4名成人中有1人患高血压;甚至还有大约1.3亿人并不知道自己患有高血压。

按照血压数值的不同,高血压还可以分为三级,如下图所示:

由此可见,只有同时满足高压大于等于140,同时低压大于等于90的时候,才被认定为高血压。一般说来,如果低压低于90,高压偶尔高于140,是比较正常的状态。

在这里,竹子额外补充一个问题,除了血压高低之外,还有一个重要因素会影响保险公司核保是否通过,那就是原发性高血压和继发性高血压。

可能大家对这两个词比较陌生,甚至没有听说过。看一下下面的解释:

原发性高血压:以血压升高为主要临床表现而病因尚未明确的独立疾病,占所有高血压患者的90%以上。

继发性高血压:又称为症状性高血压,在这类疾病中病因明确,高血压仅是该种疾病的临床表现之一,血压可暂时性或持久性升高。

其实,高血压本身并不可怕,可怕的是其导致的并发症。如果治疗不当有可能会病变为较严重的脑中风、心肌梗死和肾功能衰竭等高血压合并症。

所以,竹子要提醒有高血压的朋友,或者家里有高血压的老人,一定要要成定期测量的习惯,千万不要放任不管,或者降压药吃吃停停。

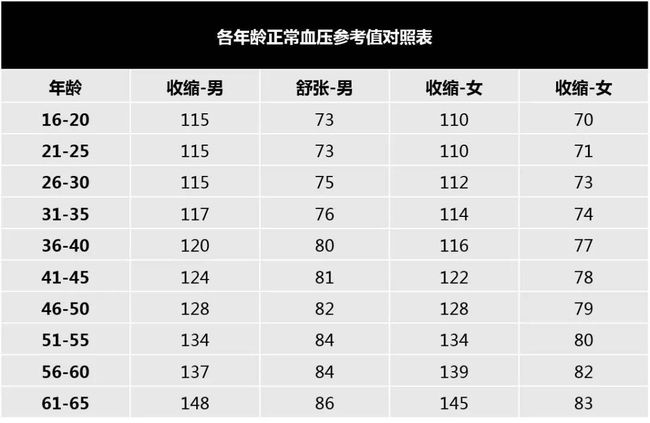

附各年龄正常血压参考值对照表:

高血压患者如何买保险?

对于患有轻度或重度高血压的人来说,如果想要投保住院医疗或重疾险等健康类的保险,保险公司可能会要求体检,并根据体检结果再评估得出核保结果。

通常来说,如果只是轻微血压高,也许能顺利通过;但稍微重一些则有可能会出现除外责任承保、加费承保、延迟承保或拒保。同时,也不排除对于血压高引起的事故作除外责任承保。

1. 医保

竹子之前就跟大家说过,医保是国家福利性质的保险,并非以盈利为目的,因此即使你身体有异常,也依然可投保!

2. 意外险

意外险主要保障的是意外伤害,和自身疾病无关,所以不管是什么类型的高血压患者,都可以购买。

3. 医疗险

对于医疗险来说,患有高血压的人投保,并非完全拒保,不同保险产品有不同的要求,所以大家在选择时,要根据产品而定。

以尊享e生旗舰版(升级)为例,它的健康告知要求是一级高血压可以购买,二级和三级高血压则无法购买。

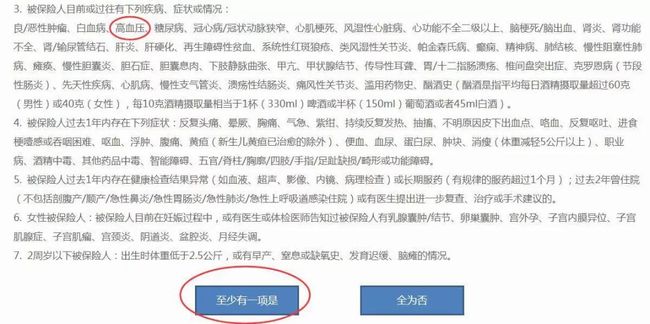

以平安e生保plus为例,但凡是有高血压的人群就无法直接购买,需要经过智能核保才能确定是否可以投保!

① 进入健康告知-选择“至少有一项是”,进入智能核保

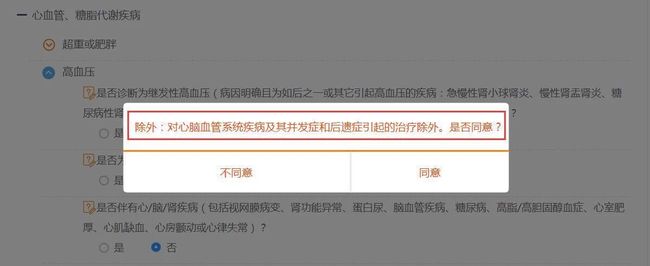

② 选择心血管、糖脂代谢疾病-高血压(情况1):

是否诊断为继发性高血压(病因明确且为如后之一或其它引起高血压的疾病:急慢性肾小球肾炎、慢性肾盂肾炎、糖尿病性肾病、多囊肾、肾动脉狭窄、嗜铬细胞瘤、原发性醛固酮增多症、肾上腺皮质醇增多症)?

核保结果:如果是继发性高血压,则直接拒保!

选择心血管、糖脂代谢疾病-高血压(情况2):

是否诊断为继发性高血压(病因明确且为如后之一或其它引起高血压的疾病:急慢性肾小球肾炎、慢性肾盂肾炎、糖尿病性肾病、多囊肾、肾动脉狭窄、嗜铬细胞瘤、原发性醛固酮增多症、肾上腺皮质醇增多症)?

是否为2级及2级以上高血压(收缩压≥160mmHg,或舒张压≥100mmHg)?

是否伴有心/脑/肾疾病(包括视网膜病变、肾功能异常、蛋白尿、脑血管疾病、糖尿病、高脂/高胆固醇血症、心室肥厚、心肌缺血、心房颤动或心律失常)?

核保结果:全部选择“否”,可投保,但对心脑血管系统疾病及其并发症和后遗症引起的治疗除外。

也就是说一级原发高血压需除外承保。

当然,以上只是以尊享e生和平安e生保为例,不同的医疗险,对高血压的核保标准不同,大家在购买时一定要仔细阅读健康告知!

3. 寿险

寿险的健康告知一般都比较宽松,但竹子查阅多款寿险的条款后发现,寿险只承保一级高血压,二级及以上的高血压患者基本无法通过健康告知。

4. 重疾险

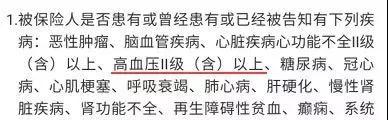

重疾险相对于其他险种来说,对高血压的要求最为严格,通常来说得了高血压,基本上无法通过健康告知。

不过,不同的产品,标准不同,大家拿不准可以试试支持智能核保的产品,比如哆啦A保、弘康健康一生A。

另外,百年康惠保在高血压疾病这款的要求,还是相对来说宽松一点的,它的健康告知要求允许有血压升高的情况,但只要收缩压在150mmHg以下,且舒张压100mmHg以下,还是可以买的。

当然,如果身体存在异常,在线上投保时无法通过健康告知,也可以直接添加南姐微信:JBLB2017 进行人工核保!

目前我们的核保主要是有偿服务,39.9元的收费标准,就能获得核保全流程跟踪服务,当然还会根据您的情况,提供相关的专业建议。

5. 防癌险

防癌险可以说是健康险中价格便宜、门槛低的一类险种了,对于一些因高血压问题而无法投保重疾险的朋友来说,可以考虑防癌险。

通常,市面上普遍的防癌险三高人群均可投,比如前段时间竹子推荐的安享一生防癌医疗险和老顽童癌症医疗险,不仅三高可投,心血管疾病人群也能投保,原位癌可续保,费率非常低。

个人觉得给父母做补充性的保障很合适。

感兴趣的小伙伴可戳下方往期文章查看具体评测:

华海老顽童防癌医疗:《给父母买重疾险究竟有多难?除了重疾还有什么保障?》

安心安享一生防癌医疗:《最便宜的防癌医疗险,可带病投保,最高续保到105岁!》

总而言之,随着年龄的增长,高血压的发病率会不断升高,对于身体健康的人来说,提前进行保险规划,提前规避风险;

而对于已患高血压的朋友来说,重视血压变化,定期监测很重要,此外,如果无法购买重疾险和医疗险也不要沮丧,你还有防癌险可以选择!