12月开始,叶檀财经会总结2018年市场,展望2019年市场。

今天从大家关心的楼市开始,当当当,想买楼的檀香们,大家注意了,到底应该怎么办?

2018年,楼市许多地方微有凉意。

50个城市11月新建商品住宅成交2338万平方米,同比下降13%,自今年3月以来,已经连续9个月同比下滑。

以往,一线城市打喷嚏,三四线城市感冒。今年四座一线城市寒意阵阵,三四线城市有点呆。

11月份,广州一手房网签成交面积同比下降四成,二手房成交面积同比下降五成,深圳新房成交量同比下跌22%,上海新房成交量同比下滑13.9%,北京新房和二手房成交量分别下滑14.3%和12.5%。

房企开始谨慎拿地,11月份只拿68块地,金额626亿元,创年内新低,同比下降超64%,环比下降近40%,万科、碧桂园、保利等龙头房企拿地规模较今年峰值腰斩。

头疼的是,香港地区的楼市也冷了,房价下跌、土地流拍、违约案例大增。11月份住宅成交量和成交额同比腰斩,中原城市领先指数CCL从高点至今下跌4.55%,创2016年4月份以来最大跌幅。这种现象难免让人想起它的某一些历史。

2019年,中国楼市会怎么走?

稳!总杠杆没到顶

“没有杠杆就没有泡沫”,这句话有一定道理。

无论哪种资产,杠杆都很重要,还记得2015年的股市么?跟楼市相比,股市的杠杆就是小巫见大巫,楼市泡沫破裂的影响远大于股市。

影响短期房价的因素很多,居民和开发商融资条件只是其中之一,但是楼市是否出现拐点的影响因素就相对单一,跟杠杆率有很大关系。

我们楼市的杠杆率达到临界值了吗?2019年,房价长期拐点到了吗?

首先,跟美国房地产市场泡沫破裂时期相比,中国居民杠杆率总体上还处于安全水平。2008年,美国房地产市场泡沫破裂的时候,居民杠杆率达到92%。相比之下,2017年,中国居民总杠杆率才49%。

从发达国家经验看,居民家庭总杠杆率不断攀升,100%不是绝对顶点,有进一步上升的可能。退一步讲,即便2007年全球金融危机后,美国等国居民杠杆率有所下滑,但是当前的房价又超过了前期高点。

静态来看,中国房地产市场杠杆水平远没有达到极端水平,离警戒线还有相当远的距离。

檀香们,注意一个判断啊,2019年,中国房地产长期拐点不会到来。

但是,需要注意的风险点是,最近十年,尤其是近两年,居民杠杆率增速加快。

从1993年到2008年,居民杠杆率从8.3%增长至17.9%,15年仅增长10个百分点;但是从2008年到2017年,居民杠杆率9年增长了31个百分点,由17.9%增长至49%。

稳杠杆是当前主逻辑,只要稳住杠杆增速,房地产市场短期风险就不会因杠杆而爆发。

冷静!没有大跌 没有崩盘

蒙眼狂奔二十年,开发商被拿出来当”出气筒“。

残酷的事实是,对房地产的观点,还是开发商的判断靠谱一点。

2017年,房企为啥疯狂拿地,2018年房企为啥谨慎?只有了解开发商的逻辑,才能区分房企的行为到底是长期的还是短期的。

万科在做了大量量化分析后,发现两个数据,能很好的判断房价是否会下跌和崩盘:居民部门利息保障倍数和新房名义市值占居民最大购买力比例,分别衡量,家庭部门的储蓄到底能不能支付利息,以及居民家庭总收入到底能不能消化新建的房子。

数据显示,当居民部门利息保障倍数高于1.5倍时,房价基本不会大跌。比如,2007年时美国只有1.46倍,芬兰1.55倍,西班牙仅0.99倍;日本1989年时是1.49倍;1997年,台湾是3.4倍,香港是1.23,芬兰是0.73倍。

我们这里是多少呢?8.1!远高于1.5的临界值。

按照当前信贷增速估计,至少到2025年,房价大趋势不会出现拐点。

(数据来源:wind 制图:叶檀财经)

居民利息保障倍数达到临界值,房地产市场泡沫破裂,同时出现另一个现象,新房名义市值占居民最大购买力比例通常高于80%。

现在我们的这个指标才46%,远低于60%的下跌线,更低于80%的崩盘线,按历史平均数据估计,至少到2025年是安全的。

(数据来源:wind、斐石金融、万科 制图:叶檀财经)

无论是杠杆率、居民利息保障倍数,还是新房名义市值占居民最大购买力比例,中国楼市到2019年房价长期拐点不会出现。

不作死就不会死?!

炒股的人都知道,基本面是一回事,股价是另一回事,尤其是短期价格。

楼市也一样。如果把人口、房价收入比、租金回报率、空置率等看作楼市的基本面,大多数国家的房地产长期存在“泡沫”,尤其是在工业化或城镇化早期。

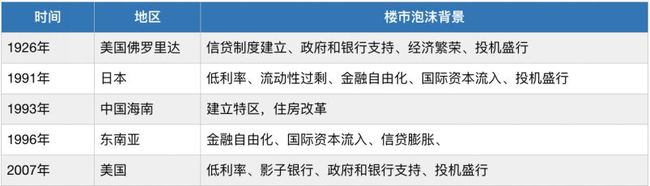

最主要的原因就是,货币政策宽松,利率走低,金融自由化,经济高增长,投资和投机盛行。

(制图:叶檀财经)

房地产泡沫的原因很多,但是泡沫破裂原因就简单很多,“不作死就不会死”,基本都是收紧货币,利率上升。

比如,1989年,日本连续加息5次,限制开发商贷款,并打击土地投机,然后1991年房地产泡沫破裂。1995年美联储基准利率又3.25%调升至6%,国际资本开始回流美国,两年后,1997年东南亚汇率崩盘,随后股市和楼市崩盘。2006年,美联储加息17次,基准利率由1%上调至5.25%,两年后,2007年次贷违约飙升,2008年次贷危机爆发。

现在,到了美联储加息周期尾端,市场风险正在慢慢放大,这是客观存在的外部风险。

好消息是,中国不是当年的东南亚,外储规模庞大和资本外流漏洞基本被堵。况且,中国内部政策已经调整,不会盲目跟随美联储收紧政策,由去杠杆变为稳杠杆,限制性调控政策急剧下降,开发商融资也开了口子,政策调控又到了十字路口。

楼市短期看政策。2019年,楼市调控政策不会全面放松,千城千策将是明年政策调控的特征,这也意味着房价不会形成一致下跌预期,更不会失控。

如果黑天鹅出现,中国楼市会受影响,但危机不会从内部爆发。

一二线稳定 三四线风险大

2019年,中国楼市没有到长期拐点,上半年可能会延续2018年的压力,因为千城千策,下半年压力有望缓解。

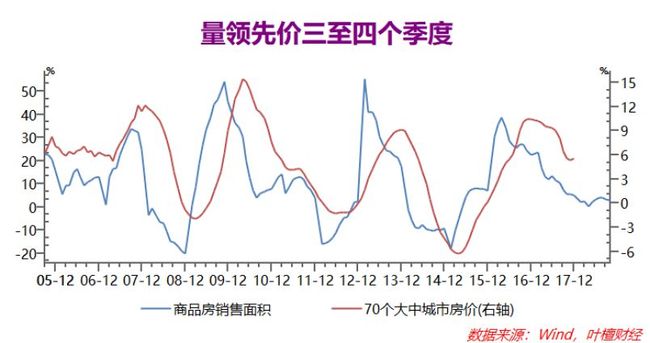

无论是量还是价,都是楼市政策调控的结果,效果出现的顺序不同,一般都是“量在价先”,全国销量领先房价三至四个季度。

本轮调控,从2016年下半年开始,一二线到三四线依次收紧,局部出现房价下跌现象。2018年下半年,房贷等政策松动,预计明年下半年房价下行压力有望缓解。

最先企稳的,将会是一二线城市。因为需求存在,政策稍微一松动,量价企稳。

危险的是,三四线城市,风险来源就是,棚改货币化退潮。

这一轮,三四线城市崛起靠棚改货币化政策,基本面支撑力不够。棚改货币化政策是否延续,直接关系到三四线城市的房价。

2019年,棚改货币化收紧趋势很清晰,棚改货币化目标接近完成,政策文件也出来了。

据21世纪经济报道称,在2019年的棚改计划中,购买棚改服务模式将被取消;对于新开工的棚改项目,不得以政府购买服务的名义变相举债或实施建设工程,而是要求以发行地方政府债券方式(棚改专项债)为主进行融资。

翻译成白话,棚改货币化资金来自央行的PSL,可以无限供应,但是棚改专项债券额度明确管控,不是想发就发的,三四线楼市风险加大。

2019年,拐点没到,千城千策,房价不会大跌;房住不炒,不会暴涨。唯一值得担心的是,暴涨过后,三四线城市怎么过冬?!

檀香们,你们看懂了吗?