10月月报:P2P累计成交量突破万亿大关,业内吸睛大事不断

来源|网贷之家(WDZJ-OFFICIAL)

数据显示,10月不少平台成交量环比9月出现了小幅度的下滑,其中包括鑫合汇、有利网等。不过从十月下旬的数据看,大部分平台成交量已经超过了9月下旬的同期水平,这也预示着2015年最后2个月网贷平台成交水平进一步走高的可能很大。而在不少平台10月成交量出现小幅度下滑的时候,团贷网、PPmoney、易贷网等平台的成交量相比9月出现了一定幅度的上升。

图3 部分平台9、10月份成交量对比

由于10月网贷成交量再创历史新高,P2P网贷行业贷款余额也随之同步走高。10月P2P网贷行业贷款余额已增至3515.49亿元,环比9月增加10.68%,是去年同期的4.72倍,按照2015年以来网贷贷款余额增长速度,预计到2015年年底网贷行业贷款余额定能突破4000亿元。

图4 2015年各月网贷贷款余额

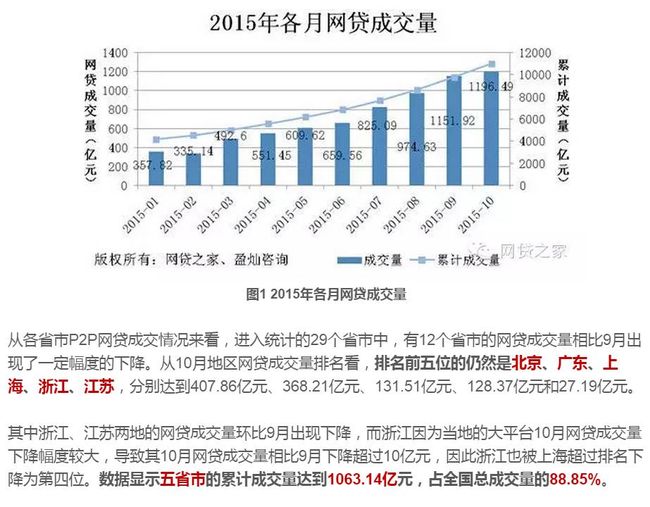

从各省市分布上看,前五位由北京、广东、上海、浙江、江苏所占据,总贷款余额达到3170.43亿元,占全国贷款余额的90.18%,数值相比9月更大,表明网贷行业成交资金主要流入这些地区。前五位的省市中,北京、上海、江苏环比9月涨幅均超过10%,广东、浙江环比9月涨幅小于10%。

10月,北京以1465.32亿元的贷款余额继续排名全国各省市的首位,其仍为唯一贷款余额超过1000亿元的省市。排名第二的广东省10月底的贷款余额为740.17亿元,第三位的上海10月底的贷款余额为573.88亿元,与广东省的贷款余额差距有所缩短。此外,重庆、山东、四川等地的贷款余额环比9月都出现了小幅度的上升,上升幅度均不足10%。

图5 主要省份9、10月网贷贷款余额

2015年10月底正常运营平台为2520家,环比上涨4.26%。其中,新上线平台数量为150家,新增问题平台47家。截止2015年10月底,累计问题平台达到1078家,P2P网贷行业累计平台数量达到3598家(含问题平台)。

图6 2015年各月运营平台数量

10月,运营平台数量前三位依然是广东、山东和浙江,分别达到471家、322家和296家,其中广东、山东新增超过10家运营平台。新上线平台数量排名前三位的是广东、山东和上海,分别为26家、20家和14家,占到新上线平台总数的40%。10月问题平台相比前几个月继续呈现小幅度下降的态势,与历史同期相比,47家问题平台仍然处于相对较高水平,去年同期问题平台数量为38家。

从问题平台的分布来看,10月广东爆发了12家问题平台,而同期山东共爆出10家问题平台,相比上月数量有所下降,因此10月广东在问题平台数量上超过了山东排名第一位。北京、上海均以5家问题平台紧随广东、山东之后。10月进入统计的29省市共有15个省市没有发生问题,相比9月的12个省市有所改善。

图7 2015年10月各省运营平台、问题平台数量

从2015年以来各月问题平台数量走势来看,10月问题平台数量下降到47家,问题平台发生率再次刷新今年最低值,为1.83%。这组数据也表明整个网贷行业有问题的平台仅仅是一小部分,整个网贷行业正在向着更加健康的方向发展。不过随着年底及网贷行业监管细则出台的临近,问题平台数是否会出现明显上升仍然值得我们进一步注意。10月问题平台中最为引起了行业内轰动的无疑是上线时间超过50个月的老平台808信贷出现了提现困难,808信贷公告显示其待还金额超过4亿元。

图8 2015年各月问题平台数量

另外数据显示,截止10月底,2015年问题平台涉及的投资人数约为14.2万人,涉及贷款余额为79.1亿元。详见下表:

从问题平台事件类型上看,10月跑路类型平台仍然为主要问题平台事件类型,占比仍然为42.55%,不过相比9月超过60%的占比出现了明显的下降,究其原因是停业平台数量占比出现了明显的上升,10月占比为29.79%。停业的平台上升表明小平台由于其资金实力较弱,在网贷行业总体仍处于亏损状态的情况下难以长久坚持,导致其在经营不善的情况下选择停业。

而在跑路平台中,10月上线不足1个月即跑路的纯诈骗平台共有2家,相比9月增加了1家纯诈骗类平台。另外,10月问题平台由于老平台808信贷运营时间超过50个月,使得平均运营时间达到9个月,较9月问题平台运营时间有所上升。

图9 2015年10月问题平台事件类型

10月P2P网贷行业的活跃投资人数和借款人数继续上升。其中投资人数达到了247.34万人,环比上月增长了2.88%;借款人数达到了58.09万人,环比上月增长了2.07%。从数据我们可以看出,由于国庆小长假的影响,在10月仅有18个工作日的情况下,10月网贷行业投资人数、借款人数上升幅度都出现了明显趋缓的现象,不过这应该只是暂时的放慢脚步。预计2015年最后2个月网贷人气仍然将进一步攀升。

图10 2015年各月活跃投资人数、借款人数

从部分平台的满标用时来看,微贷网、投哪网、翼龙贷等平台满标用时出现了下降。而开鑫贷、红岭创投等平台的满标用时有所上升。不过总体来看满标用时下降的平台仍要多于满标用时上升的平台。说明10月网贷行业人气仍然较为旺盛,大多数平台资金进入踊跃,满标时间相比9月进一步的缩短。

图11 部分平台9、10月满标用时对比

2015年10月网贷行业综合收益率为12.38%,环比9月下降了25个基点(1基点=0.01%)。

10月网贷综合收益率继续呈现缓慢下降的态势,且刷新了近期的综合收益率新低。宏观经济层面,10月制造业采购经理指数录得数据为49.8,继续位于荣枯线以下,表明我国宏观经济压力仍然较大。

在此背景下,央行于10月23日晚再次宣布“双降”,分别下调金融机构一年期的贷款基准利率0.25个百分点、下调金融机构人民币存款准备金率0.5个百分点,以保持银行体系流动性合理充裕,引导货币信贷平稳适度增长。且在整个10月,央行总计完成了2750亿元的逆回购操作,逆回购利率随着“双降”进一步降低,仅为2.25%。

基准利率的下降带动资金面的宽松无疑对网贷行业综合收益率的下降构成一定压力,不过网贷人气持续飙升引起供需平衡发生变化、风险补偿的下降或许是网贷综合收益率持续下降的真正原因,因此在这些因素没有改变前,网贷行业综合收益率仍有进一步缓步下降的空间。

图12 2015年各月综合收益率走势

从9月、10月各成交量区间综合收益率分布来看,仍然反应出成交量大综合收益率低、成交量小综合收益率高的事实。对比9月、10月,可以发现所有成交量区间的综合收益率都出现了下降,表明行业大中小平台基本都处于综合收益率下降的状态。

不过成交量较小的平台综合收益率下降相对较大,成交量较大的平台综合收益率几乎没有下降,10亿及以上区间的综合收益率相比上月仅下降了4个基点,这或许也预示着网贷行业综合收益率下降空间犹存,但是下降速度可能会趋缓的事实。

图13 各成交量区间综合收益率对比

从各平台的综合收益率分布来看,多数平台综合收益率介于12%-24%之间,占比高达72.97%,9月该数值为72.23%。12%及以下区间的平台数量占比为19.50%,9月该数值为18.48%。24%-36%、36%及以上两个区间的平台数占比分别为6.79%、0.75%,相比9月的数值都出现了下降。

从这组数据我们可以明显看出,24%及以上利率区间的平台数量占比出现了下降,而24%以下的平台数量占比出现了上升。表明不少平台为了规避法律风险逐步降低平台综合收益率,24%以上的平台数量将逐步减少,而这也将带动网贷行业综合收益率进一步下降。

图14 各综合收益率区间的平台数量分布

10月进入统计的全国29个省市中,有22个省市的综合收益率高于全国平均水平(12.38%)。内蒙古、江苏、吉林收益率排名前三,收益率分别为26.04%、16.85%、16.72%,其中内蒙古、江苏的综合收益率相比9月出现了小幅度的下降,而吉林相比9月出现了小幅度的上升。反观综合收益率排名队尾处,与9月一样仍为重庆、上海、北京,其综合收益率分别为9.50%、10.84%、11.85%。

从10月各省市网贷综合收益率变动情况来看,全国有24个省市的综合收益率出现了下降,与9月共计20个省市出现下降相比有所增加。其中,河南、甘肃、天津、贵州综合收益率下降幅度较大,均超过50个基点。而吉林、湖南等地延续9月小幅度上升的步伐,10月的综合收益率继续呈现小幅度上升的态势。

图15 各省综合收益率对比

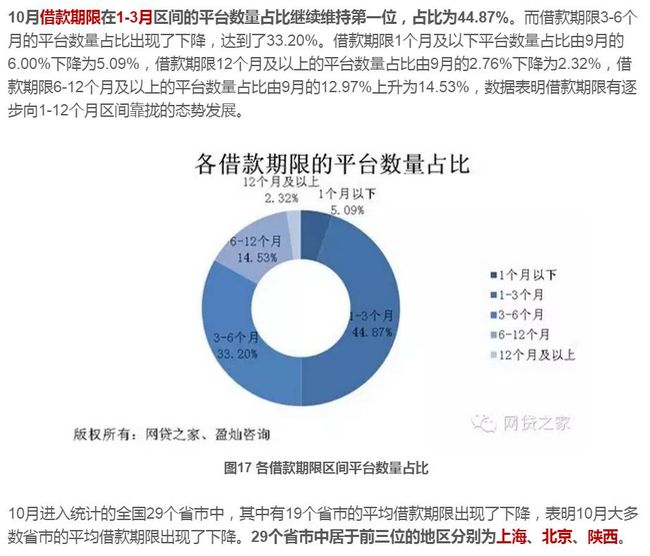

10月网贷行业平均借款期限为6.78个月。10月网贷行业平均借款期限并未延续前几个月微幅上升的趋势,较9月下降0.04个月,不过从近几个月走势看,各月的平均借款期限基本保持稳定,波动空间较小。因此预计整个2015年P2P网贷行业平均借款期限都将在7个月左右徘徊。

图16 2015年各月平均借款期限走势

长按二维码自动识别即刻关注

合作请加微信:443216345 电话:15201190980