作者 | Ping++ 周萍

来源 | Ping++ 支付设计大会 北京站现场演讲整理

一. 跨境支付业务模式解析

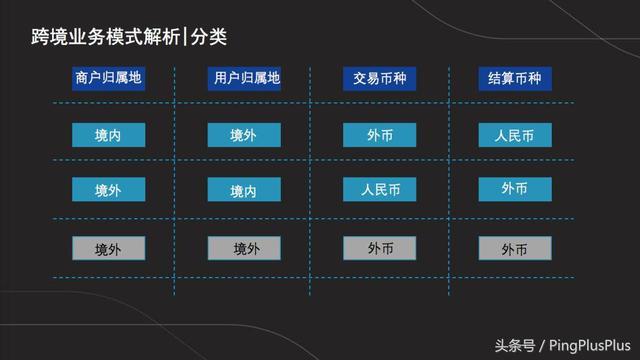

很多商户对跨境支付理解不是很清晰,如果从商户归属地、用户归属地、交易币种、结算币种四个维度来简单区分,跨境支付的场景可以分为以下几种情况:

1. 境内商家,境外消费者,外币付款,人民币结算,这是常见的出口贸易形式。常见的支付工具有 Paypal 等;

2. 境外商家,境内消费者,人民币付款,外币结算,这是常见的进口贸易形式。常见的支付方案有微信、支付宝等;

3. 上图中最后一列不属于跨境支付,却是最容易混淆的,它其实属于境外本地支付。比如香港本地人在本地商家进行消费,交易币种和结算币种都是同一种,就不算是跨境支付。

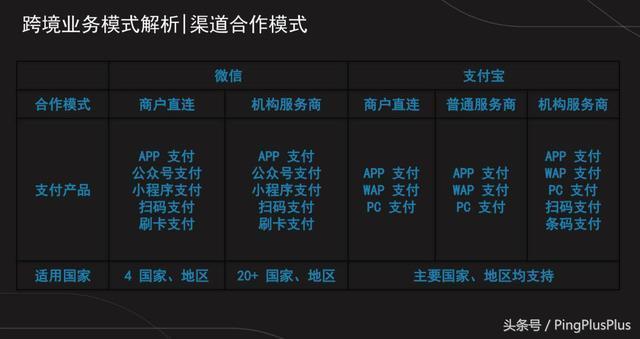

从进口贸易的支付方案,即支付宝、微信的跨境支付来介绍渠道的合作、对接和业务处理,通常可以分为以下渠道合作模式:

微信:目前支持商户直连和机构服务商模式,两种合作模式开放的产品相同,但是在国家和地区的支持,明显看出机构服务商模式更具有优势;

支付宝:目前比微信多支持了一种「普通服务商模式」,「普通服务商模式」跟「商户直连」的主要区别就是在费率成本。从支付宝对「机构服务商」开放的产品来看,更多聚焦在线下。

其中,商户直连和机构服务商两种模式,最大的区别在:商户入网审核、技术对接以及资金结算。

1. 商户入网:直连商户的入网审核是直接提交给微信或者支付宝,是否通过由渠道决定;而机构服务商的入网要求是按照微信、支付宝给机构的 KYC 要求满足的前提下,是否入网是机构决定。在入网的周期上,直连模式也会相对长于机构服务商模式的入网。

2. 技术对接:如果只是对接一个渠道,在技术角度上来说走机构服务商模式或者直连模式基本无差别。超过一个渠道的对接,走已经聚合的机构服务商模式可以降低一部分开发成本;

3. 资金结算:直连商户的资金由微信、支付宝直接结算给商家,有一定的结算门槛,比如满 5000 美金结算;机构服务商模式则是由机构结算给商家,结算条件灵活度高一些;

从以上三点可以看出,微信、支付宝提出的机构服务商模式比较类似境内的线下扫码银行服务商模式,所以在费率上机构服务商模式也有比较大的优势。从商户的角度综合来看,优先选择对接 「机构服务商模式」 是不错的选择。

PS:这里补充一下,刚才提到的机构服务商的模式是要求境外的机构主体具有清结算能力,且持有当地的牌照。

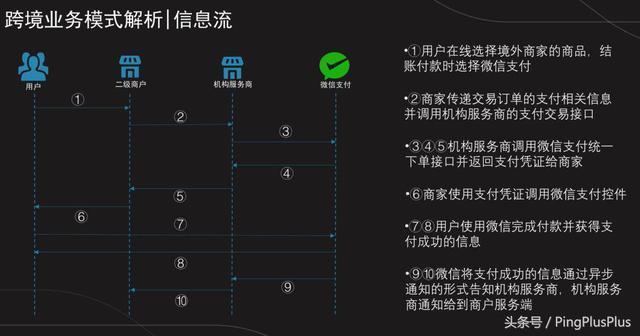

举例说明一下对接机构服务商的业务流程:比如我要来北京参与一次活动,想到北京的天气比较干燥,所以就提前去海淘 APP上购买了一款补水喷雾,然后使用微信支付进行付款,扣款显示是 130 人民币。从消费者的角度来看,支付的环节其实就已经结束了,而机构服务商模式背后的信息流和资金流,则可以深入去看一下。

首先是信息流:

再来看资金流:

目前已经从信息流和资金流的角度了解了微信跨境支付的整个交易的流程。那么作为机构服务商,实现如上流程所需要做的基础建设有哪些?

二. 跨境支付业务处理要点

从商户入网到资金结算当中,除了上面讲到的关于整个支付处理的核心系统外,还要涉及到商户管理、渠道管理、对账管理、结算管理、风控管理这五个大的业务模块。

关于商户管理,商家可以使用微信跨境支付的前提是具备收款的资质,机构服务商的入网及审核必须按照渠道的 KYC 标准进行商户资料的收集以及审核,会涉及六大块的内容:

关于渠道管理,渠道下发的支付参数,以及机构服务商模式下的业务规则都需要配置在渠道管理中,主要有以下四块:

1. 渠道状态:目前已经申请开通的渠道产品,尤其是微信的跨境支付,线下和线上的支付产品所需要商户提供的入网资料会略有区别,所以在渠道状态需要有所区分;

2. 费率配置:支持多样化的费率计算方式配置,也可以设置关于退款是否退回手续费的逻辑;

3. 结算币种以及结算币种用于结算时的逻辑;

4. 垫资逻辑主要针对有特别的资金结算需求的商户,主要根据业务需求配置。

商户管理和渠道管理,其实都属于在交易之前的基础配置模块,当一笔订单完成支付之后,资金被结算之前,机构内部还需要进行对账,对账的简要流程为:内部准备对账数据 - 渠道对账单下载 - 开始交易对账。

对账如果产生了差错结果,会进入对账差错池。进入订单差错池的订单,除了可以自动调用渠道的查询接口去查询状态,还可以人工进行差错处理,在差错处理完成的这一个前提条件下,资金才会有可能被结算(这里说资金有可能被结算,原因是在对账完成之后,其实机构内部可以因为风控的原因对结算的账款进行挂起,不做结算)。因为存在影响资金结算的各种因素,所以机构内部其实还会有资金处理的平台,用于介入资金结算的控制。

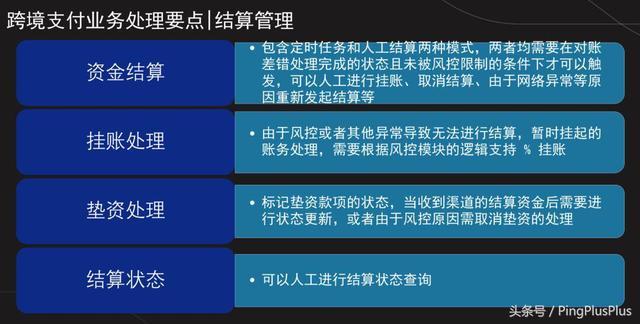

关于结算管理,内部的资金结算管理平台,包含以下的功能:

三. 跨境风控策略

关于风控管理,资金结算一个前提条件是对账完成,另外一个比较重要的条件就是该笔结算不被风控,风控管理一般会从以下三个地方进行入手:

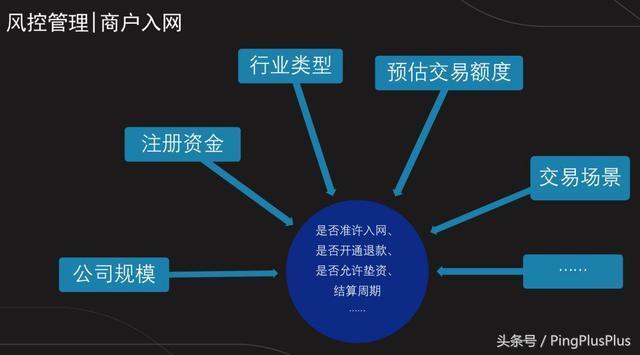

1. 商户入网的前置风控

2. 交易监控的过程风控

3. 资金结算的事后风控

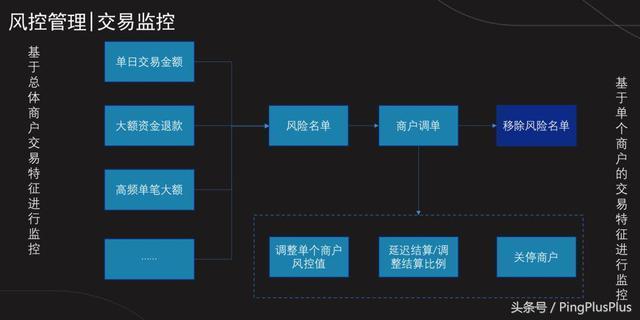

商户入网属于风控的前置,这个步骤在商户入网审核的时候就会进行,一般根据企业的基本信息判断该商户是否可以入网,以及入网后的退款开通限制,单日/单月限额多少,给的结算周期多少,是否支持垫资等进行基本的风控配置,能被审核通过的商家初始风控参数配置基本上差异不大。而在交易过程中,基于交易特征进行的风控,会不断地针对单个的商户,以及整体的交易模型进行更新。

首先是基于整体商户通用的监控设置,比如微信跨境支付单笔限额是一万美金,那么可以设置在某个时间段内商户单笔交易金额有较多接近一万美金的,则会被判定存在风险,进入风险名单。进入风险名单的商家,会被要求配合调单处理,主要以邮件的形式提交被判定风险交易的订单详细信息,包括但不限于商户实际的业务模式、产品信息、发货凭证,或者是订单信息、购买记录等等。如果商家按照调单要求提供资料且审核无问题,则可以从风险名单中移除。如果调单有问题,则会进行下一步的处理:

第一种:调整单个商户交易限额,比如说入网的时候限额可能是 5000 美金,那么在风控的层面上,即使商户已经调单全部符合规定,也会按照等级去划分,会把商户的限额降低;

第二种:延迟商户结算,以及调整结算的比例。

第三种:关停商户。这种情况比较严重,在线下扫码业务中比较多见,如果商户使用套码的方式,就很大可能会被渠道风控,在调单里了解到这种业务的真实场景之后,被关停的可能性就会很高。

对于延迟结算或者只结算一定比例的资金这种处理方式,关联的因素也不仅仅存在交易监控异常,还会存在因为时政因素比如商家售卖产品过程中有被时政、恐怖活动影响,也会对资金结算做控制。风控管理,是需要不断完善和迭代的模块,日常每次风控结果都是在不断的优化风控模型。

跨境支付,比我们想象中复杂,但只要熟悉其中的业务规则,也会比想象中简单。