财报解读:阿里Q3净新增活跃用户500万,预计2017年仅同比增长4.5%

东哥解读电商

阿里巴巴公布了第三季度财报,营收342.92亿元,同比增长55%,净利润70.75亿元,较2015年同期下滑69%。财报很亮丽,也是首次季度财报不披露GMV的数据!

根据财报,今后阿里巴巴将只在年报的时候披露GMV数据。或许是GMV指标不再重要,或许是下降速度太快,或许是不希望投资人把太多注意力放在这个不利的业务指标上。而这个财务指标,曾经是阿里巴巴重点力推的一个数字。年初阿里巴巴曾专门召开了一个发布会,公布年GMV(交易额)3万亿,超过沃尔玛,世界第一大零售商,这的确非常吸引眼球。而今后每个季度不再公布GMV数据,的确不免让人揣测。

阿里巴巴Q3收入和利润表现亮丽

阿里巴巴(NYSE:BABA)今日发布了截至2016年9月30日的2017财年第二季度(7-9月)财报,营收为人民币342.92亿元(约合51.42亿美元),同比增长55%。净利润为人民币70.75亿元(约合10.61亿美元),较上年同期的人民币227.03亿元下滑69%。基于非美国通用会计准则,净利润为人民币129.49亿元(约合19.42亿美元),同比增长41%。

核心电商业务收入同比增长41%,达284.93亿元人民币;移动月度活跃用户单季度净增2300万至4.5亿。收入、经调整盈利、每股盈利以及自由现金流表现,均超越市场预期。

阿里巴巴集团当季经调整EBITA(息税折旧及摊销前利润)同比增长42%至145.93亿元,经调整利润率为43%;其中,核心电商业务经调整EBITA利润率62%。撇除非现金性质的重估收益、股权奖励以及个别其他项目,季度经调整盈利同比增长41%至129.49亿元,经调整摊薄后每股盈利为5.26元,超出市场预期12%。

GMV(交易额)增长显著放缓

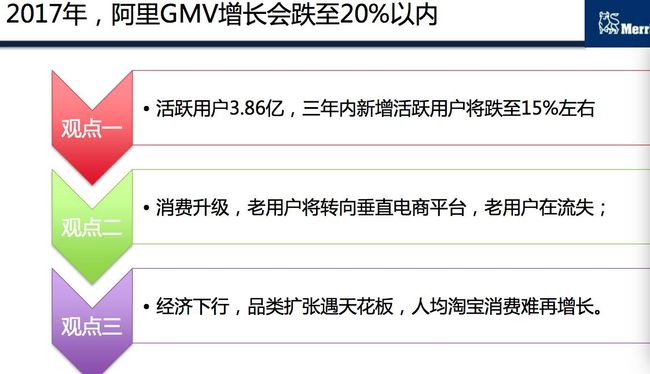

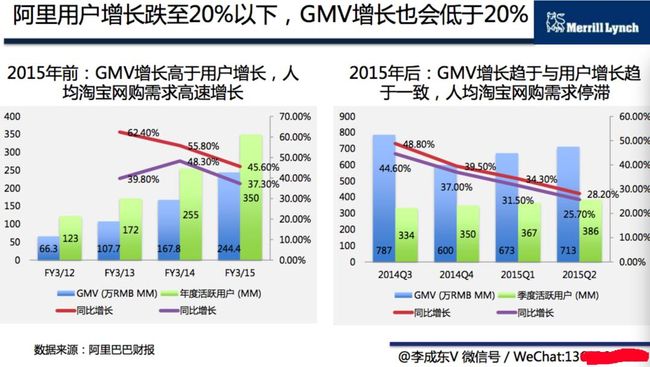

2015年第二季度年度活跃用户同比增长25.7%,GMV同比增长28.2%。2015年底东哥参加某投行投资人会议,谈及阿里巴巴零售业务趋势,认为2017年阿里巴巴的GMV增长将会跌至20%以内。

但实际上,下跌速度超出预计

根据阿里巴巴披露的财报数据,2016年第一季度(1-3月),阿里巴巴零售年度活跃用户4.23亿,同比增长20.9%,交易额7420亿,同比增长23.67%。第二季度零售业务年度活跃用户同比增长18%,交易额(GMV)为8370亿,同比增长24%。最新,第三季度只披露活跃用户4.39亿,同比增长13.7%。东哥预计交易额(GMV)同比增长,已经跌至20%以内。

2017年阿里GMV同比增长跌至10%以内

截至第二季度末,阿里巴巴中国零售平台年度活跃买家增至4.34亿,较上季度净增长1100万,同比增长18%。截止第三季度末,阿里巴巴中国零售平台年度活跃买家已达4.39亿户,较上季度净增长仅500万,同比增长13.7%。如果假设未来四个季度依然保持净新增用户500万(包含海外?),那么2017年净新增用户2000万,2017年活跃用户同比增长4.5%。所以根据新增用户和GMV的关系,按照以往历史数据推测,到2017年阿里GMV同比增速可能会跌至10%以内。

2017年阿里核心业务收入恐将跌至20%以下

有投资人观点,即使用户增长放缓,交易额增长放缓,也不会影响阿里巴巴收入增长。因为阿里云,阿里数字媒体娱乐等新业务收入高速增长。第三季度,阿里云付费用户数量增长至65.1万,推动收入同比增长130%,达到14.93亿元的历史新高。数字媒体和娱乐业业务方面,季度收入达36.08亿元,同比增长302%。创新项目和其他业务的收入达6.98亿元同比增速达78%。

然而新业务增长虽然很快,短期内依然还是亏损的,第三季度亏损5.67亿。

但阿里巴巴的核心收入依然来自零售业务,第三季度来自核心电商业务收入同比增长41%,达284.93亿元,占总营收的83%,阿里利润几乎全部都来自零售业务。阿里零售业务收入,主要来自天猫平台佣金以及流量广告业务,一旦阿里零售业务天猫增长速度放缓,活跃用户增速大幅放缓,必定会显著影响核心业务收入增长。

至于2016年零售业务收入增长显著高于GMV增长,通过免费流量收费化,流量涨价,挤压卖家利益实现的。流量越来越贵,卖家叫苦不迭,阿里竭泽而渔,东哥以为这并不可持续。如果2017年活跃用户增速低于5%,GMV增长速度低于10%,因此预判阿里核心业务收入跌至20%以下也很正常。

阿里坚定全球化,京东还在国内市场打转

显然,阿里新增活跃用户和交易额增长速度显著放缓与国内竞争对手京东有直接关系,当然也与中国网购人口红利消失有直接关系。所以阿里巴巴零售业务将转向国际市场寻求机会,比如速卖通在俄罗斯和拉美地区表现出色,阿里在今年上半年投资10亿美金控股了东南亚最大的电商Lazada,也投资了印度的“淘宝”。

京东或许可以得意洋洋于在国内市场不断地蚕食阿里巴巴的市场份额,但国际市场不是中国。京东几乎所有收入只来自中国市场,而成立于1995年的亚马逊在1999年就有超过10%的收入来自海外。阿里巴巴零售业务的国际化,已经进行了六七年了,而京东几乎毫无作为,至少是“毫无成就”。

10月20日,2016年天猫双11在香港正式启动,支付宝和天猫联合宣布,支付宝已经形成了“全球收全球付”的能力,可以为全球200多个国家和地区的用户提供服务,支持18种货币结算。今年双11,全球用户都可以通过支付宝在天猫、淘宝或阿里速卖通上买买买。

京东的“双11”依然是那老三套折扣促销,半年前京东跨境出口业务老大徐昕泉离开了,三个月前沈皓瑜挂职京东跨境事业部老大,一个月前京东跨境进口业务负责人。俄罗斯业务陷入停滞,唯一剩下的印尼市场进展也很缓慢。换了这么多人,京东跨境电商不管是进口还是出口,还任重而道远。阿里巴巴已经开始大踏步的国际化,京东还是一家中国本土电商!

未来十年,电商将全球化,哪家机会更大呢?

有不同观点,欢迎直接评论、回复与东哥互动!建议关注公众号(dgjdds),同时阅读更多独家解读文章.《图解财报 | 阿里Q2营收同比增长59%超华尔街预期,但并未扩大和京东的差距》《蔡崇信说的对,是时候说清楚阿里巴巴到底比京东大多少了》 业务合作咨询加微信395649810.