B站上市:老虎证券为游戏观察的用户开通了申购通道

开户链接:https://itiger.com/accounts?invite=YXGC88

IPO发行概况

发行量:B站计划融资金额6.04亿美元

发行价:发行价预计在10.50至12.50美元/ ADS(美国存托凭证)

股票代码:BILI

挂牌市场:纳斯达克(NASDAQ)

申购时间:3月21日-3月27日(具体时间以老虎社区公布为准)

主承销商:摩根史丹利、美银美林和摩根大通

很多人会拿B站和爱奇艺对比,但B站并没有将自己定义为传统的视频网站,而是重点强调社交。对标美股市场上的陌陌、欢聚时代。

我们可以从几个方向解剖一下B站,看它的独特之处能不能吸引你去打新。

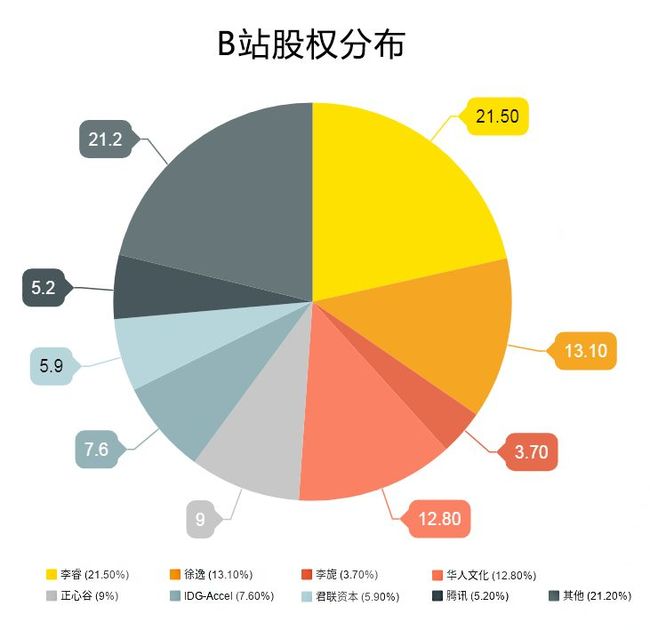

股权结构

董事长兼CEO陈睿持股21.5%,为第一大股东,联合创始人兼总裁徐逸持股13.1%,为第二大股东,华人文化 CMC持股12.8%,位列第三,正心谷创新资本、IDG-Accel、君联资本、腾讯都进入机构持股名单。管理团队持有公司超过80%的投票权,换言之,B站的管理团队对公司有更强的控制权。

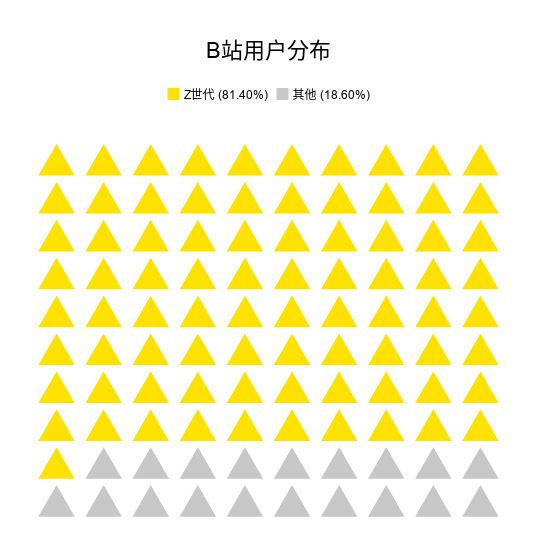

B站的用户数据

B站最大的特点就是二次元,这个特点吸引了众多年轻人。B站用户中81.4%都是90后、00后。根据最新数据显示,B站活跃用户超过1.5亿,每日视频播放量超1亿,2017年第四季度的月度活跃用户为7180万,同比增长45.3%。正式会员12个月的留存比例达到79%。

假如以“单用户估值”的逻辑计算,按照陌陌、欢聚时代2017年9月27日的市值对应他们9000万、3400万的月活跃用户,得出单个活跃用户的估值分别为70.61美元和142.24美元。

B站在2017年上半年的月活跃用户约为5000万,如果分别按照YY,或者陌陌的单用户估值来算,B站的估值应该是在35.31亿美元到71.12亿美元。

特色的视频业务

B站的主要业务分两类,一类是UP主上传的原创视频,另一类是购买优质视频版权。B站用其特有的二次元属性,以及强大的社交性质招揽了大量UP主上传视频,2017年平均月活跃UP主数量达到20.41万,比去年增加了104%,这部分内容占所有播放量的85.5%。

虽然这两年B站购买版权的力度越来越大,但成本并没有增加很多。而且用自己的人生产内容更受用户喜爱,UP主原创内容占据了排行榜前两名,流量和社区氛围都有所提高,相信未来B站的视频成本会越来越低。

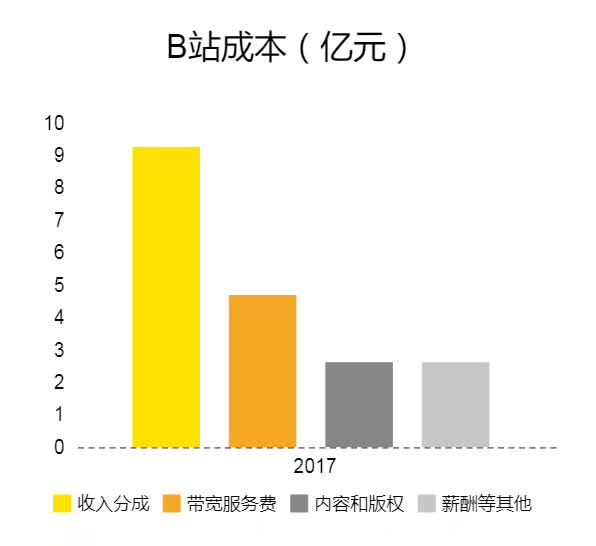

成本

根据招股书显示,2017年B站的主要成本来自收入分成9.26亿元人民币,占总成本的48.3%,带宽服务费用4.69亿元人民币,占总成本的24.4%,内容和版权成本2.62亿元人民币,占总成本13.6%,以及薪酬等其他支出。

收入分成成本包括支付给游戏开发商、分销渠道(应用程序商店)以及支付渠道的费用,以及根据B站的收入分成协议向直播节目主播和内容创作者支出费用。内容成本包括来自已购买版权所有者和内容分发者许可内容的摊销成本。

B站的成本从2016年的7.728亿元同比增加148%到2017年的19.192亿元:其中带宽成本从2016年的3.226亿元增加到2017年的4.689亿元;收入分成成本从2016年的1.513亿元猛增到2017年的9.263亿元,主要由于FGO和《碧蓝航线》等产品还有直播主播和UP主分成的增长;内容成本也从1.461亿元增加到2.615亿;员工成本从8860万元增加到1.283亿元。

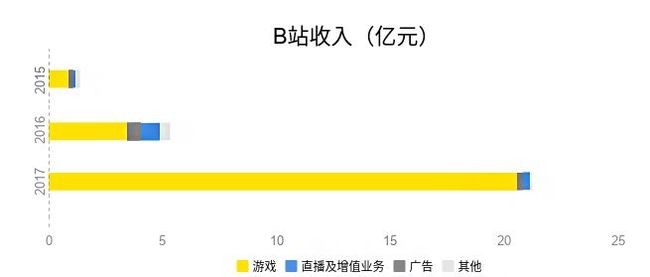

营收

除了B站,恐怕没有哪个视频网站敢说自己营收的大头来自游戏。B站2017年总收入为24.68亿元人民币,游戏收入占83.4%,直播和广告占比7.1%和6.5%。

二次元对商业是天然抵制的,作为二次元的圣地,B站为了营造良好的用户体验,并未采用传统视频网站的贴广告榨取用户价值的模式,而是坚持做无广告的一股清流。所以B站的广告收入只占全部收入的6.5%。

既然不能靠广告赚钱,B站开辟了一条符合它用户群的道路,那就是游戏。招股书显示,2017年的游戏收入20.58亿元,占比达到83%。手机游戏业务包括研发和运营、分发移动游戏。截止2017年12月31日,B站运营了8款独家代理游戏以及63款合营游戏,自2017年8月起还致力于开发一款自主开发游戏。B站预计未来这三类游戏的数量都会增长。更厉害的是,B站的游戏玩家90%都是自家社区用户,很少依赖外部流量。

B站的直播业务主要是通过销售直播节目频道内虚拟物品获得收入,虚拟物品包括可消耗的物品,例如创造特殊视觉效果的礼物和物品或者特权服务,然后根据约定和主播进行收入分成。

2016年10月9日,B站推出了“大会员”服务,包月价格为25元,包年价格为233元。但它的付费大会员制非常另类,并不是某些视频需要付费会员才能观看,而是提供一些体验上的升级服务。比如看新番可选择1080p画质、评论有表情、购买周边有折扣等增值服务。

不过,用户对这种“大会员”服务并不买账,一方面是因为“大会员”提供的服务比较鸡肋,并没有多特殊,另一方面是B站的用户多半是还没有经济独立的学生,在不花钱体验也不差的情况下并不乐意掏钱。

前景

B站的用户群体81.4%都是90后,z世代是独特的一代人,受益于经济快速发展,物质条件和受教育程度普遍良好,同时是出生于互联网大潮中的“网络原住民”,有着强烈的在线娱乐消费需求和付费意识。预计到2020年,中国在线娱乐市场62%的消费都将由90-00后贡献。这一力量也将深刻影响世界娱乐市场版图。

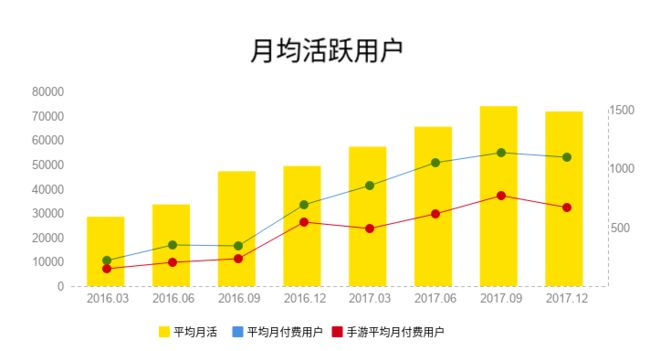

B站月活用户、月付费用户、手游月付费用户数据如下:

另外,虽然B站没有会员制看视频制度,但B站新推出了“新番承包计划”。其形式即从日本购买新番播放版权后,向用户筹集资金,以减轻购买版权的资金压力。从本质上来看和付费观看差不多,但是更人性化,用户有选择权利。这个计划确实带来了一些收入,虽然这些收入相比于购买新番的钱还差的很远,但这种新颖的变现方式,还是能够缓解一些版权购买资金的压力,同时也能体现出用户愿意为内容付费的意愿。

除了自身成长以外,B站也将其二次元经济布局更多领域。2016年牵手腾讯布局全产业链,还投资了绘梦动画、翼下之风等动画漫画公司,以及轻文轻小说、M站等更垂直细分的二次元平台,展会方面布局有ComiDay、ComiTime、米漫等。

如今的B站也不是全都是二次元文化,娱乐、游戏、音乐等都已是B站的重要板块,二次元的内容只不过占到2/3。受众也从小众走向大众,这是商业化引起的结果之一,但这并不意味着B站变质了,它特有的二次元文化也没有被大众文化侵蚀。B站的用户都是新时代的年轻人,年轻人才是文娱业的导向标,迟早年轻人会长大,二次元也会被传播。受众群体的增加,会使B站盈利基数扩大,B站的商业化也会平稳发展。

风险

B站在自己的招股书上明确的指出公司未来的风险,在华运营和政策法律之外,公司运营层面的主要可以归结为两个方面:用于吸引和保持用户的内容,以及用户来了之后的变现。

从目前的盈利来看,B站的收入重心越来越偏向于游戏。在招股书中显示,2015-2017年B站的游戏收入分别为8612万元、3.424亿元以及20.58亿元,分别占比65.7%、65.4%以及83.4%。过度依靠游戏发行运营为公司输血的情况,或成为B站在未来发展的一大隐患。

B站的视频播放量85%均来自UP原创,虽然成本要比购买视频版权节省,但带来的问题是,质量稳定性不确定;另外相比采购作品直接商业化而言,UP主原创内容只能靠转化,这样效果就没有保证了。

B站优于其他视频网站的点,在于它特有的品牌忠诚度。B站的二次元属性不能放弃,所以为了维持好这一方净土,B站必须在兼顾用户体验上找到合适的商业化道路。而要想维持这一方净土,B站就只能从二次元内容衍生业务上出发,另谋商业变现的模式。相信只要B站找到适合的商业模式,就会得到资本市场更多的认同。