骗租产业兴起:租手机后转卖,一家平台损失近千万

作者:罗素、本妹,题图来自:视觉中国

最近监管收紧,信贷收缩,专门以撸口子为生的老哥们逐渐无口子可撸,开始把目光转向新的领域。

信用租赁正在成为他们的重点目标。

他们团伙作案,只需要支付几百元甚至零首付,就能拿走一部手机,转手卖出去,一单可赚几千元。

“一家平台被薅走上千部手机,损失近千万。”一家信用租赁平台的风控负责人透露,一些平台的坏账率高达10%。

两年前,信用租赁兴起,行业出现了几十家平台,它们曾经野心勃勃,号称要颠覆“消费分期”。

这个曾经红火、巨头扶持的模式,如今发展如何?

新口子

昔日人声鼎沸的老哥群,如今一片死寂。

在监管的重压下,714和利率偏高的网贷平台基本不再放款。但老哥们“撸口子”的生活习惯已养成,很难戒掉。

“借钱就像吸毒,会上瘾。钱在那里,不去借,就难受。”一位老哥曾这样描述自己的“心瘾”。

于是,他们开始寻找新的口子和漏洞。

过去半年,老哥们撸过信用卡,玩过退保退息,还尝试过拿下公积金。

而最近的新宠,是信用租赁。

什么是信用租赁?

2017年前后,这个模式开始火爆,出现了几十家平台。

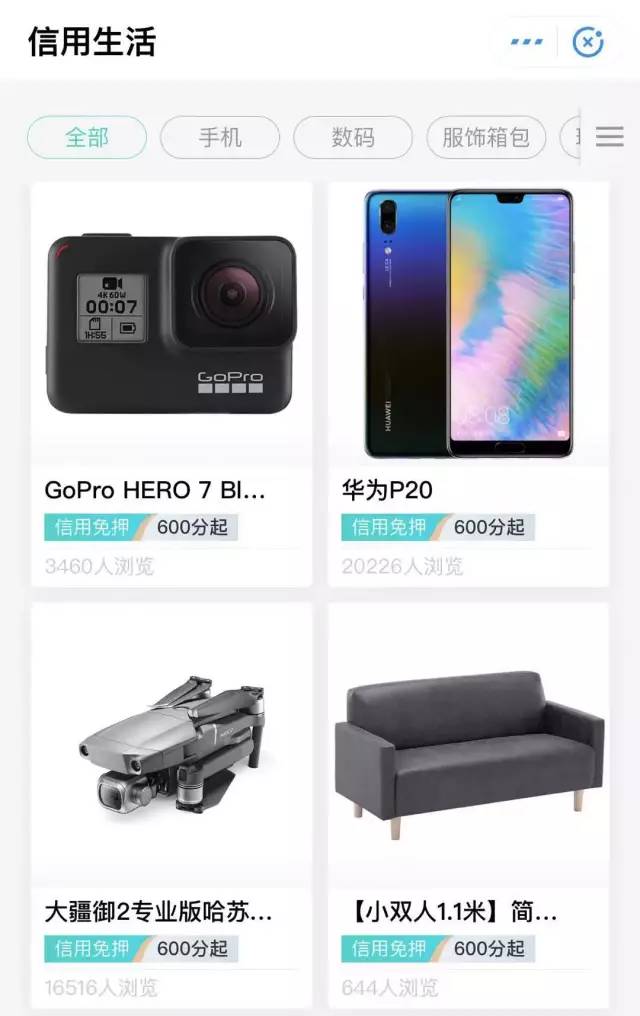

用户可以通过自己的信用,只支付一成首付,甚至零首付,租到手机、相机、笔记本、奢侈品等物品。

在芝麻信用和京东的小白信用页面,都上线了不少信用租赁的产品。巨头们将其视为自己“信用生活”的一环,并给这些平台导流。

最近,老哥和中介群体开始越来越多地盯上信用租赁,一条完整的骗租产业链,已慢慢形成。

在网贷群、老哥论坛上,开始陆续出现撸信用租赁的帖子。

一个中介在论坛发帖,招徕撸机老哥

有过骗贷经历的中介,在骗租领域,完全是降维打击。

“信用租赁平台的风控,比信贷要松很多。”一直从事信贷中介的杨泉最近转行过来,他发现,大部分信用租赁平台的核心风控,就是“信用分”。

所以,他一般招揽客户的标准就是,芝麻信用分600以上。

“撸这个过程没啥含金量,就是登录各个平台测试,优先撸免押金的,优先选择苹果手机。”杨泉称。

一部七八千元的手机,可能只需要出七八百元的首付和维修保险费,就能到手。

“套一次手机,我们会收几百元技术指导费。”另一位中介表示。

和信贷领域一样,中介们每天也会不断测试各家平台的风控,“哪些平台放水,就集中进攻”。

“支付宝大司库租赁应该有水,大家可以试试。”在卡农论坛,老哥们也会透露情报。

“一个用户,可以同时测试几十家平台,最多的时候,一个用户下来了10个平台。”杨泉称,在信用租赁领域,信息没有共享,也没有多头借贷的概念。

用中介的话说,这个领域的风控还极为原始。

此外,中介还有一种简单粗暴的操作:收购支付宝账号,直接套手机。

实际上,支付宝账号的买卖已成为产业。在各种社群中,不乏“出售实名绑卡支付宝”的广告。

某信用租赁平台风控张雯雯表示,市场上流通的支付宝账号,售价在几十元到几百元不等。

而包括支付宝账号、实名验证的手机号、绑定的银行卡号在内的全套资料,加上代过验证的服务,售价在4000元到5000元之间。

因为成本很高,买到全套资料后,中介往往会把花呗、借呗和信用租赁平台全部薅一遍,“这样一来,可以到手几万元”。

这样的中介都是团伙作案,通常都会将机器集中寄到同一个地方。

一家信用租赁平台的风控白奇曾发现,有一批手机收货地址都是填的某某数码广场某某店,“明目张胆”。

坏账爆发

物品下来之后,大部分被直接套现。

中介都已形成固定的销赃渠道。“我们和数码商城都有合作,新机未拆封的,直接转卖。”杨泉称。

“苹果机可以卖到京东价的85%,而安卓机在70%~75%之间。”杨泉称。

比如说,一台市场价2000元的新安卓手机,就能卖出1400元。

而最受羊毛党欢迎的,还是最新款、最贵的苹果手机,比如iPhone 11 Pro。

而华为的高端机,出手价格也没有苹果高,“一般是75%,最高也只有80%”。

在骗租圈,苹果手机就是硬通货,最容易出手。

老哥们也经常分享自己的战果。

“人人租机,这是过了吗?”在老哥们的论坛上,不时出现类似的帖子。

一位老哥表示:“我728分,在爱租机下了一台金色的iPhone 11 Pro Max,首月租金976。”

手机还在邮寄途中,他已经准备转手给朋友,价格是9600元。

这一顿操作,就拿到8000多元的现金。

“不要还钱。”杨泉称,他都是告诉自己客户,不用还钱,直接失联。

各家平台在老哥的轰炸下,行业坏账率一度飙升。

“一些平台坏账率达到了10%。”白奇称。

一家平台曾经遭遇团伙作案,“被薅走了上千台手机,损失近千万”,白奇称。

机蜜的创始人奚孟曾透露,他们也曾被盯上,“一天被套了100台,50到60万就没了”。

在风控上,信用租赁一直做得不算好。

很多平台主要将信用分作为放款依据,白奇认为,信用分只能作为一个参考值,还需要多重数据的交叉验证。

白奇是做金融出身,他认为信用租赁和消费分期一样,都属于金融产品。

但实际上,很多玩家以前是做手机回收或者卖手机的,“他们没有将信用租赁视为金融产品”,白奇称。

其次,信用租赁的催收也非常困难。

一些老哥们并不害怕催收,原因是——不上征信。

“信用租赁是一个全新的模式,用户交的是租金,不是贷款,就算不还,也没有与之相匹配的惩处制度。”白奇称。

不能上征信,平台唯一的催债手段就是起诉。

中国裁判文书网显示,2019年,人人租机在北京起诉了几个长期拖欠租金的用户。

而2019年6月到9月,机蜜就在杭州和重庆,起诉了2000个逾期用户。

法院的判决结果,一般是要求他们返还手机、偿还租金、支付逾期罚金。

此外,他们往往还要承担原告的律师费,以及案件的诉讼费和公告费。

行业困境

两年前,在信用租赁这个模式兴起之时,行业玩家一度信心满满。

他们曾经放言,要颠覆消费分期,成为下一个主流的金融产品。

他们的自信,也有一定的道理。

信用租赁这个模式,确实具有不凡的魅力。

首先,年轻群体觉醒,他们更在乎商品的“使用权”,而非“所有权”。

这个模式也更符合年轻人喊的口号:“只在乎曾经拥有,不在乎天长地久。”

另一方面,信用租赁的处理方式更灵活。

比如,用户租了一个手机使用一年后,可以选择继续租,也可以买断,或者直接退租。

而且,信用租赁的门槛比消费分期更低,一般是首付一成或者零首付,就可以把手机拿走。

但这个看起来很性感的模式,目前却发展得并不算顺利。

除了风控难题之外,这个模式真正赚钱的玩家并不多,这是因为,获客难,转化低,市场也不成熟。

2017年前后,巨头们都全力扶持信用租赁——把流量提供给平台,风控上也大力支持。

在过去,这个行业一直处在被巨头“喂养”的状态。

去年开始,巨头断奶。各个平台突然感觉,活下去都非常困难。

“现在行业的转化率,普遍低于两位数。”白奇表示,大家对于这一新模式还是陌生,接受度不高,还需要市场教育。

在如此的背景之下,如果不依赖巨头的供养,自己去市面上购买流量,“血亏”。

“在过去,我们还可以拿到收货人的交易信息、地址、手机号等信息。”张雯雯称,“但从去年芝麻信用收紧后,我们不得不每天打电话给用户核实。”

信用租赁平台与用户之间出现的纠纷不在少数。聚投诉显示,很多人遇到了机器货不对板、买断费用过高等问题。

在白奇看来,市场还不成熟,目前,这是一个必须“抱大腿”才能生存的行业,独立生存几无可能。

写在最后

“花更少的钱,过更超前的生活。”很多信用租赁平台,在宣传这样的理念。

这个行业一度被看好,甚至被认为是下一个风口,如今看来,行业并未爆发,也没有颠覆消费分期。

信用租赁是个伪命题吗?

“等市场成熟,接受租赁这种新的方式之后,行业可能才会真正迎来爆发。”白奇认为,市场还非常早期,现在下结论,为时尚早。

*文中部分受访者为化名。

本内容为作者独立观点,不代表虎嗅立场。

未经允许不得转载,授权事宜请联系[email protected]

End