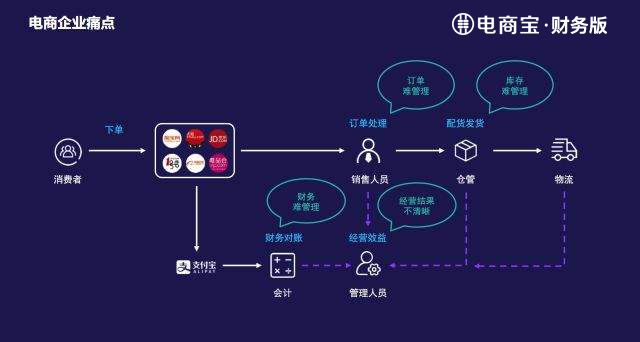

今年来,电商行业日益壮大,我们耳熟能详的电商经营平台,如天猫、京东、拼多多、唯品会、亚马逊等。电商之所以成为目前的热点,就在于其行业具有独特的魅力,比如经营规模不受场地限制,支付手段的高度电子化,能获取更快速、更有效的服务以及更多商业机会、有利于树立企业形象和品牌。所以越来越多的企业投入到电商行业进行发展,那么这些企业会计岗位的工作就要从原来针对线下的财税处理转变为针对线上的财务处理。再有,如果您是一名看好电商行业发展,准备从事电商行业的财务人员,您就需要从整体上掌握电商会计的工作模式和流程,从细节上把握电商会计具体工作的要点。

那么我们怎样才能精通电商财税处理,成为一名优秀的电商会计呢?小编针对电商会计应注意的几个要点为您做以下简要介绍,并结合电商宝财务版软件功能及原始数据,仅供您学习与参考。

一、关于电商会计工作流程方面,分享给大家不同于常规会计工作的几点内容(以天猫为例):

1.电商业务申请开票

每月,需要在向天猫申请开票,包括天猫佣金、消费积分、直通车、钻展、淘宝额如意投、聚划算等发票。

2.电商业务对外开票

每月需要向天猫平台开具消费积分发票。

3.计提费用

计提费用,可以保证当月利润的准确性,防止漏记费用导致利润变形,并导致按利润的提成出现失误。比如计提工资(双11前后工资都计提是不同的)、计提快递费等。

4.刷单收入的扣除

根据本月的刷单登记表,将其从主营业务收入中扣除。

二、关于电商会计的科目设置,小编在电商会计科目表中截取了一部不同于常规科目设置内容,同时表内说明了一些电商会计科目设置的重点和注意事项,希望对您有所帮助。

三、细节-采购业务账务处理:

1、 根据采购发票和验收入库单据做入库处理;

① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等

借:库存商品 应交税费-应交增值税(进项税额)

贷:银行存款(预付账款、应付账款等)

② 进销存软件按品类入账

四、细节-销售业务账务处理:

1、 销售收入的确定=售价×(1-r%商业折扣)÷1.17

2、 销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品

3、 客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

① 涉及发货快递费的处理:计入“主营业务收入-运费”

借:其他货币资金-支付宝账户存款

贷:主营业务收入-商品

主营业务收入-运费

应交税费-应交增值税(销项税额)

借:主营业务成本

贷:发出商品

② 支付给快递公司的快递费;

借:主营业务成本-运费

贷:库存现金(银行存款)

4、 支付宝账户提现;

借:银行存款

贷:其他货币资金-支付宝账户存款

5、 发生销售退回,收到退货时;

① 退货处理

借:库存商品

贷:发出商品

② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用

贷:其他货币资金-支付宝账户存款

6、 好评返现时;

借:销售费用

贷:银行存款(其他货币资金-支付宝账户存款)

7、 客户收货后破损或不满意时;

借:营业外支出

贷:银行存款(其他货币资金-支付宝账户存款)

五、细节-费用相关账务处理:

1、 固定费用

① 保证金(押金);

② B店的技术服务费;

③ 旺铺费;

④ 数据魔方费;

⑤ 营销工具费;

2、 销售费用

① 推广费;

a、充值时:

借:其他货币资金-账户存款

其他货币资金-钻展账户存款

贷:其他货币资金-支付宝账户存款

b、使用消耗时:

借:销售费用

贷:其他货币资金-直通车账户存款

其他货币资金-钻展账户存款

② 佣金;

借:销售费用

贷:其他货币资金-支付宝账户存款

3、 管理费用

4、 财务费用

六、税务相关账务处理

七、财务报表、分析报告

扩展资料:

企业做账流程

1.根据原始凭证编制记账凭证

2.根据记账凭证编制科目汇总表

3.根据记账凭证和科目汇总表登记会计账簿(包括总账和明细账)

4.根据会计账簿(主要是总账)编制会计报表(包括资产负债表和损益表)

5.根据会计报表编制纳税申报表

6.年终结转损益(也可以逐月结转损益)

7.编制年度会计报表(包括资产负债表,损益表,现金流量表)

8.根据年度会计报表编制所得税年报和其他各税种的汇算清缴自查表

轻松记账

凭证归类后,分类填至当月财务活动记录表中,财务活动记录表前半部记录收支的流量变化,后半部则是描述资产、负债间的移动,分七步骤完成表格的填写。

步骤一

登录收入状况,首先将上个月的资产负债表余额按现金、存款、股票、贷款、刷卡、其他负债等项目填入资产负债期初余额栏,再将当月份所有收入,包括薪资、奖金、津贴等填入收入栏。

因多数薪资采用银行自动转账,所以当月薪资款项应填入存款栏,而发票、工作奖金、生活津贴等,除自动转账外,应一并计入现金栏内,以现金增加表示。填妥所有收入项目后做加总,将数据清楚填入收入小计栏,可得知当月收入多少。

步骤二

依类别填记经常性花费将衣、食、住、行、教育、娱乐归类好的凭证按日期填入表中,例如,九月一日花一百元买书,应在教育项目栏内注明日期、品名、金额,在现金栏内表示减少一百元,若以刷卡购得西装一套一千元,在刷卡栏内应填入增加一千元,而非现金栏内,填写时应特别注意。

记录所有消费款项后,简单在六大类后做统计,可明了当月资金主要流向。至于无法归类在六项里的,则填写至其他栏,并依现金增加减少或是刷卡增加的情况来记录。

步骤三

结算收支,计算出新余额填妥所有收入、支出项目后,利用期初余额加上收入减去支出可求得期末余额;分类支出可做为次月编列预算的参考,而现金、存款及刷卡余额可了解手边可用的生活资金是否宽裕。

步骤四

日常存、提款都要留下单据,以方便表格的制作。存款时现金减少存款增加,反之则是提款的情况。若是借钱给亲友,现金或存款减少但其他资产增加,因为借给亲友的钱属自有资产。

步骤五

股票卖出应计算赚赔股票的价格每日变动,股票记账的原则在于:买进时存款减少,股票增加;卖出时存款增加,股票减少。但因买进、卖出之间价格经常不同,当卖出价格大于买进价格时赚钱,当卖出价格小于买进价格则是赔钱。

为将赚赔状况真实反应在股票科目上,习惯在卖出时要将买卖价差计算出来,这个动作就叫做反应赚赔。

步骤六

登录大件物品的购买记录:房屋、汽车等资产的购买通常配合贷款。例如,九月十日付首期款20万元购得100万元房子一套,则存款栏将减少20万元,其他资产增加100万元,贷款增加80万元。

整体而言,财务活动记录表能充分记录流量和存量的变动,且当收入、支出及资产负债的净值有具体变化时,可以靠记账的方式充分掌握。