前三季度全球经济回顾:经济分化前行,中国市场依然值得期待

作者 | YIDan

![]()

时间匆匆已经进入十月,2018年也正是开始进入倒计时。回顾前三季度以来,世界经济局势瞬息万变,美国一枝独秀,中国稳中向好,欧元区缓慢复苏,新兴市场表现各异。

下面,让我们一起来具体回顾一下全球前三季度经济形势,再展望2018的最后一个季度看有什么值得关注的方向。

美国:持续强劲的经济和一枝独秀的股市

![]()

2018上半年,美元指数在扩张性财政政策和税收改革的刺激下经济逐渐走强。此时,9月美联储加息的落地叠加美元强势,促进美国经济形势向好,但其掀起的全球性贸易保护主义又带来不确定性,导致市场波动加剧。

日前,美国公布其二季度实际GDP年化季环比终值4.2%,与预期和8月公布的修正值持平,略高于初值4.1%,为自2014年第三季度以来最快增速。美国消费者信心指数在9月份上升至138.4,高于132的预估,达到大约18年来的最高水平。9月就业市场预期亦有所改善,22.5%的消费者预期未来数月将有更多就业岗位,高于8月的21.5%。在此之前,美国劳工部表示,首次申请失业金人数降至近49年来最低水平。

而今年1-7月以来美国PPI月率呈现波动上行趋势,但在8月意外下滑0.1%,不及预期的0.2%以及前值0%。8月美国PPI同比增长2.8%,不及预期增长3.2%,今次也是录得一年半来首次下滑,因食品价格和一系列贸易服务价格的下滑,抵消了能源产品成本的上升。继在去年4月份美国新屋房价连创新高后,今年5月、6月的美国成屋房价也再创历史新高,亦有向好趋势。

伴随着无比强劲的经济形势,美国股市也继续强势创出了历史上持续时间最长的单边牛市走势,并且成为今年全球重要国家市场表现最好的市场,三大股指涨幅超过1成。其中科技股板块表现全场最佳,多家头部科技巨头年内涨幅超过50%,尤其是苹果、谷歌相继突破万亿美元市值大关,为今年美股市场立下了一个非常重要的里程碑。

从债务周期的视角看,美联储的渐进加息令美国私有部门的债务风险可控,企业和家庭的债务清偿率均低于危机之前,短期内美国经济不大可能出现衰退危机。

中国:经济依然保持稳健态势

![]()

今年年初以来,在对外应对中美贸易摩擦,对内防范化解重大风险的背景下,中国的经济形势出乎意料的并未受到太大冲击,国民经济运行总体平稳,呈现稳中向好的发展态势。经初步核算,上半年国内生产总值418961亿元,按可比价格计算,同比增长6.8%。分季度看,一季度同比增长6.8%,二季度增长6.7%,连续12个季度保持在6.7%-6.9%的区间。

谈及中国经济,就不得不说道说道近年来大热的房地产行业了。截止今年第三季度,受到经济回暖的影响,许多房企投身房地产并加大投资力度,投资开发热情高涨,开发投资额累计增速高位运行。

国家统计局发布的前8月最新数据显示,整体来看,1-8月,开发投资额累计增速达到了10.1%。而新开工、土地购置面积增速等数据表现更为亮眼:前8月房屋新开工面积,增长15.9%,增速提高1.5个百分点;在土地购置面积方面,同比增长15.6%。从房地产开发景气指数上也可以看出中国内地房地产市场开发较为积极。8月份,房地产开发景气指数为101.98,比7月份提高0.10点,并且一直以来处于稳定长态势。

不过股票市场相对弱势了。整体来说,大中华区的三个主要股票市场(沪、深、港)是前三季度全球主要股市中表现最差的市场。从年初算起,截至28日收盘,前三季度深证成指跌了24.5%,创业板指数跌了20.1%,是全球主要股市指数中仅有的两个跌幅超过20%的指数。而上证综指、沪深300均跌15%,恒生指数跌7%,恒生国企指数跌6.57%。除了中美贸易摩擦以外,内地资管新规落地、金融市场去杠杆导致流动性紧缺的内部因素亦有影响。

好消息是,随着贸易摩擦的实锤暂且落下,市场超跌反弹的拐点隐隐出现,伴随政策及资金面的多种积极因素持续刺激,9月之后A股重新找回了节奏,9月沪深300指数和上证综指都有2%左右的涨幅,港股市场亦在9月26日重回28000点,从趋势看,反弹可能还会持续。

话说回来宏观数据方面,8月份,居民消费价格(CPI)同比上涨2.30%。其中,食品类价格上涨1.70%,较上月上升1.20个百分点;非食品类价格上涨2.50%,较上月上升0.10个百分点,通胀温和可控。

此外,从生产指标来看,8月份工业增加值同比增长6.1%,较上月加快0.1个百分点;服务业生产指数增长7.5%,回落0.1个百分点。从需求的指标来看,8月份,社会消费品零售总额增长9.0%,比上个月加快0.2个百分点;出口增长7.9%,比上个月加快1.9个百分点;1-8月份固定资产投资增长5.3%,比1-7月份小幅回落0.2个百分点,但是回落的幅度跟1-7月份相比在收窄,主要指标总体稳定。

总体看,中国的经济依然表现稳健,未来仍然非常值得期待。

欧英:仍旧深受脱欧影响

![]()

更加焦虑的,可能应该是欧洲地区了。就目前的数据而言,欧元区2018年二季度GDP季调同比增长2.2%,较上季加快0.1个百分点。8月份欧元区19国经济景气指数为111.3,较上月走低0.9。

总体看,区内经济增速小幅回暖,放缓趋势维持,同时还有多重忧虑环绕,包括脱欧谈判,意大利和西班牙的财政困境及资本市场的巨大波动等,不确定性仍有所增加。

8月欧元区CPI为2%,前值为2.1%,通胀率温和可控;失业率不断下降,就业情况好转,8月欧元区失业率为8.2%,环比持平。8月欧元区基准利率进一步下行,融资成本有所降低。此外,8月欧元区综合PMI为54.4,变动不大,主要得益于法德两国制造业增长。

脱欧谈判的不确定性并不仅仅针对的是欧元区,对于英国来说影响或许更大。2018年二季度,英国GDP同比增长1.22%,较去年同期放缓0.7个百分点;8月份零售销售指数包含汽车燃料销售同比上升3.3%,较上月放缓0.5个百分点。8月份的英国制造业PMI指数为52.8%,较上月下降1.0个百分点;英国服务业PMI指数为54.3%,较上月上升0.8个百分点,两者均处于扩张区域。

目前脱欧谈判已进入最关键阶段,脱欧谈判依然有一些重大问题尚未解决,包括脱欧过渡期和爱尔兰边界问题。因为脱欧分歧,英国正在经历严重的国内证治动荡,带给英国经济、英镑及金融市场更显著的风险。

日本:意想不到的全面复苏

![]()

作为G7集团中生产率增长最为迅速的国家,日本正在经历泡沫经济破灭以来最重要的复苏之旅。即便是此前有再多人不看好“安倍经济学”,但从今年以来日本的经济形势来看,确实是可行有效的。2018年二季度,日本GDP同比增长1.3%,较上季加快0.3个百分点;8月日本工业生产指数同比增长0.62%,增幅较上月放缓1.61个百分点。

就近年综合数据而言,日本呈现全面复苏态势。日本8月核心CPI为0.9%,较前值上升0.1%,1-8月CPI走势呈现波动上行的趋势,得到改善。在日本PMI上下波动整体较为平稳,制造业和服务业PMI指数略微回升,景气度小幅上行。

日本8月零售销售环比0.9%,预期0.5%,0.1%。日本8月零售销售同比2.7%,预期2%,前值1.5%。日本8月大型零售商销售同比-0.1%,预期0.3%,前值-1.6%。此外,日本8月失业率2.4%,预期2.5%,前值2.5%,失业率有所下降,就业形势有所好转。

事实上,现在的日本经济上通缩已经结束,私营部门资本支出首次出现持续增长,劳动生产率和全要素生产率增速在过去的5年终是G7集团里增速最高,MSCI日本指数ROE已经从2012年的4.4%上升至目前的9.8%,与MSCI国际指数的差距从7.6%缩小至2.5%。此外,过去5年终,在日本24个上市股票板块中,有15个板块的股本回报率高于全球同行。

摩根士丹利发布报告称,到2025年,日本股市(MSCI日本指数)ROE有望进一步攀升至12%(与MSCI全球指数水平持平),这将进一步推动MSCI日本指数的市净率从1.35倍扩张至2.15倍——这将是自20世纪90年代以来最高的市场估值。

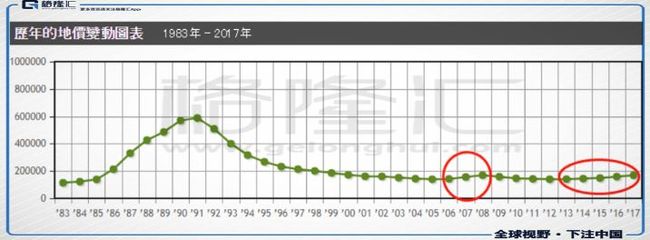

日本房地产方面,根据“日本土地价格”数据,日本地价已经从2013年以来,连续五年保持上升态势,2017年地价同比增长6.28%。

图片来源:日本土地价格网

1991年日本房地产泡沫破灭后,日本地价经历了近23年的挤泡沫过程,除了2006-2008的短暂上升外,此轮延续5年的地价上涨是过去26年来的首次。据悉,东京、神奈川、千叶、埼玉县的南关东城市圈的房价从2013年开始出现上涨,部分地区房价指数已经恢复到接近2000年的水平。

总体看,伴随日本经济的复苏,东京奥运会的刺激,以及全球政经局势动荡下日元有较好避险功能等多重利好因素下,以日元计价的日本房产有望成为资金避险的蓄水池,从而继续可能会继续推高房价。

新兴市场:分化趋势明显

![]()

今年以来,新兴市场货币出现了集体贬值,MSCI新兴市场货币指数的贬值幅度达到5%,以今年的汇率贬值幅度来看,新兴市场货币可以分为三类:

第一类是汇率小幅贬值的正常国家,主要是韩国、哥伦比亚、泰国、印度、马来西亚、智利、印尼、越南、波兰等国家地区,货币贬值幅度在10%以内,主要是因为美元升值造成的。

第二类是存疑类国家,汇率贬值幅度大但是尚未失控,主要是俄罗斯、巴西、南非,巴西雷亚尔贬值19%、南非兰特贬值16%、俄罗斯卢布贬值15%。

第三类问题国家是贬值失控的委内瑞拉、阿根廷和土耳其,贬值幅度过半,委内瑞拉贬值幅度超过99%,目前1美元兑24.8万玻利瓦尔,阿根廷比索贬值50%,土耳其里拉贬值超过40%。

18年年初以来美元指数趋势上行,8月初在美国牧师事件刺激下,土耳其的财政贸易双赤字经济隐忧显现,外债危机爆发,里拉大幅度贬值。南非、阿根廷等新兴经济体的状况也不容乐观,引发世行担忧。出现贬值失控的原因除了美元升值以外,还有一些新兴市场国家外汇储备外流和偿债压力大的因素。

9月13日,土耳其央行宣布将一周回购利率上调625个基点至24%,超过市场此前预期的21%,使土耳其里拉汇率一度飙升。土耳其央行表示,有关通胀率前景的最新发展表明,价格稳定正面临着重大风险。因此,土耳其央行决定实施强有力的货币紧缩政策,以支持价格稳定。如有必要,未来将会进一步收紧货币政策。委内瑞拉、阿根廷、土耳其等存在国内货币超发、通胀严重等因素,自身经济问题严重。

总体看,对于新兴市场,美联储渐进的加息进程还将对这些新兴国家的货币及经济造成持续压力。

结语

![]()

总体看,2018年初至今,全球经济向着更为分化的方向发展:美国经济增长强劲通胀攀升,处于强势地位;中国国民经济总体平稳,呈现稳中向好发展态势,欧元区缓慢复苏,欧洲仍处于英国脱欧进程影响下;日本经济呈现全面复苏态势;部分新兴脆弱国经济断崖,金融资产泡沫破裂,地缘政治风险上升。

展望未来,伴随美元加息周期行至中后期,未来一年还将有几次加息,这将继续影响全球资产流动方向,并对非美货币国家造成重大经济风险压力,分化的趋势依然会持续下去。

但中国有着非常强劲的经济底蕴,各项经济运行指标依然非常稳健,因此,中国经济的未来依然非常值得期待。

精华推荐