前一段时间,财经新闻里的一则消息引起了我的注意——三九药业集团确认即将在港交所上市。作为投资者的我立马把这只股票加入了我的关注栏目组(我一直在用雪球网APP,它操作简单)。

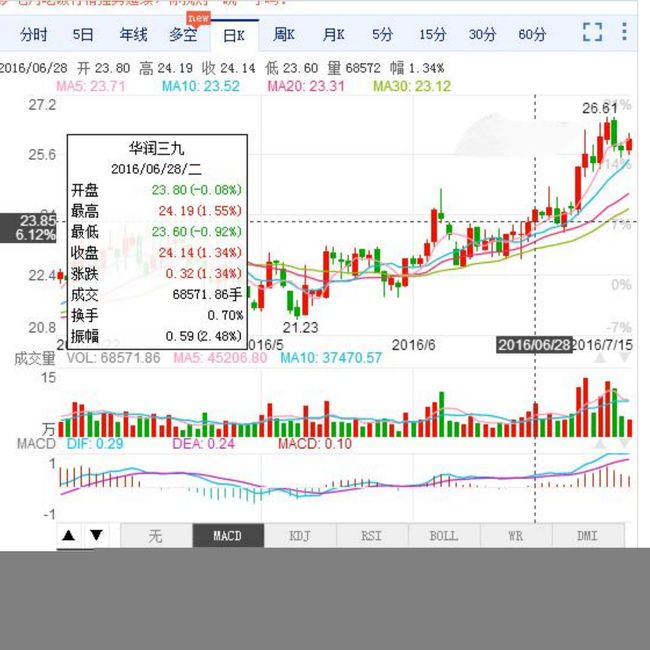

自从关注三九股票后,它的涨势也引起了我更大的研究兴趣,先看一下它近期的走势图:

我是从2016年6月28这天开始关注。(三九宣布确认赴港上市就是这天)

从6月29到7月10号股票整体趋势是大幅上涨,大家都对这只股票抱有很大的信心。7月7日,早上打开雪球网,看到三九又推出了一条公告——集团公司宣布将付2015年普通股股息,每10股派发人民币1.5元,派发截至日期2016年7月14日。当时我就想,股票今天肯定会上涨,果不其然,下午收盘上涨率为2%左右。因为这两者事件的结合,即使在上证大盘指数不稳的时候,它也在大幅上涨(我当时还笑着对朋友说它简直就是在笑傲江湖)。

它现在的股价为26.61,市盈率为20.19,况且在它不断发出利好消息时,它还值得我们购买吗?(由于它的涨幅,使得它成功的走进了我的研究池)

研究前,我特意不去看他的历史走势图(我想从财报上来反映它的历史走势是否正确)。

它历年的财务报表数据:2005年—2009年,每股收益从0.15元稳定的上涨到0.72元(在09年它的股息为每股0.3元),2005年——2009年,每股净资产从2.84元上升到3.77元,也就是说这几年公司一直都是处于良好的盈利模式。

如果你是一个价值投资者,况且你也懂得一点财务数据,你就知道利润表上面最好作假,那既然利润表容易作假,就让我们看一看它的资产负债表(它要作假很不容易,因为它需要详细的对应现金流量表)。

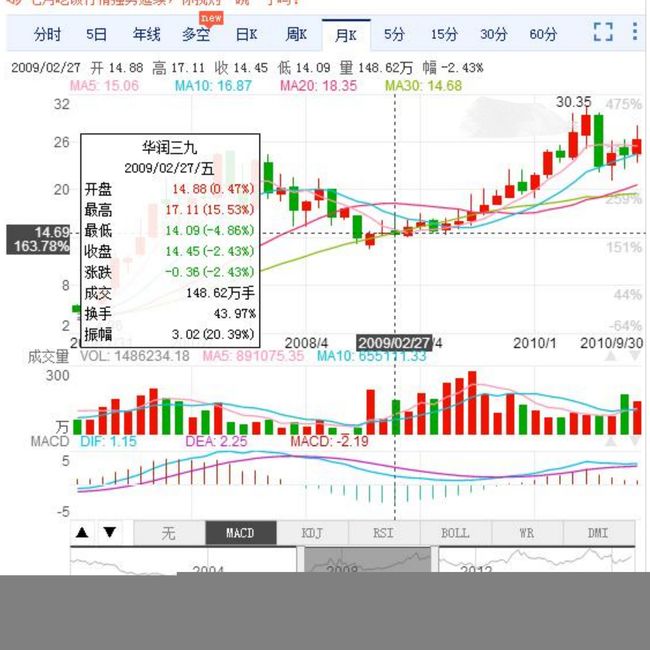

从历史数据看,公司的现金流基本上都很稳定,但其中有一次是08年—09年,现金从7.2亿增长到12.7亿(涨幅接近2倍),应收账款由0.76亿增加到2.4亿,延递所得税由0.12亿涨到0.95亿。从这几个数据我推测09年,该股票绝对是呈上涨趋势,况且公司高层在大量的买进股票(由于篇幅有限,我就不把高层持股比例拿出来了)。让我们对照一下它的历史走势图:

如上图所示,从09年初到10年初,整整一年股票是大幅上涨,从14.88元涨到30.35元(上涨一倍)。原因其实很简单:公司内部知道企业盈利,开始回购外面股票,便于分红。

但我们仔细分析一下,它值30.35元吗?

再看资产负债表的几个重要数据(篇幅有限,仅以09年做数据分析):流动资产为30.4亿,非流动资产为24.9亿,总资产为51.1亿,当时市场估值为300亿。市场对公司未来估值是它总资产6倍,公司在良好的盈利与医药市场行情好的大环境下,高于5倍是可接受范围,超过10倍就不合理。(感兴趣的朋友可以去看一下关于并购的财务书籍)

当时公司的流动负债为16.8亿,非流动负债0.15亿,总负债为17亿。回过头来看一下前面的关于现金的数据,09年公司现金为12.7亿,远远小于流动负债16.8亿(一年借款到期,公司无法用充裕的现金偿还)。那股东结构是安全的吗?

再看股东权益结构:少数股东权益2.1亿,归属于母公司的权益为31.9亿(此利润流到华润总集团,不属于华润三九这个子公司)。也就是负债是权益的8.5倍(只有大量盈利,股东才有利润)。

公司当时的总股本为9.8亿股(此股本从公司上市至今一直没有改变)。按此股本公司的股票真实价值应该只值4元左右(总资产51.1亿/9.8亿股,况且固定资产应按折旧后计算)。

从此数据看公司的股票在未来会跌,况且在历史价格中,一定会有它价值回归的时间点。果不其然,让我们再看整个历史趋势图:

1、 2005年,它由发行价30元左右跌到了 2.7元(价值回归,此点即使在公司破产也能得到安全赔付)。

2、 2010年往后,股价呈W型波动(看公司当年利润,公司一年涨,一年跌)。

我是一个价值投资者,我选择的基本是长线。投资股票,我总是先看它的价值(即使公司破产,我的财产都必须保证能够安全赔付)。

对于现在的三九,虽然市场估值超过了价值的4.5倍,但我还是选择放弃(即使它未来大幅上涨我也不留遗憾,因为我不喜欢拿未知的亏损去赌博)。

股票市场瞬息万变,华润三九(药业),赴港上市后股票是否会大涨,谁也说不准(除非你懂投机,或者说,你会时空穿越,哈哈,那就另当别论啦),反正我个人认为此时此刻它不适合做长线投资。

PS: 以上仅仅只是我的个人分析,不代表权威机构。股市有风险,投资需谨慎。