燕京啤酒:这个昔日霸主掉队了

被挤到胡同里的燕京,能不能反身而战,拿出当年胡同里打天下的气魄,再搏出一片天?

作者 I 金梅

来源 I砺石商业评论

(ID:libusiness)

2008年,奥运圣火进入北京顺义的燕京啤酒集团,作为北京奥运会赞助商,燕京啤酒在世界面前展示了一个响当当的民族品牌的风采。时至今日,燕京依然是中国市场占有率前五名企业中唯一没有外资进入的“血统纯正”的名族品牌。

2003年,世界最大饮料设备制造商德国克朗斯公司总裁宫喜德先生访问燕京,在看到了燕京发展中所取得的成绩时,他非常震惊的说:燕京的发展是个奇迹,用仅仅20年的时间就跨越了世界发达国家啤酒企业100年走过的路。

成立于1980年的燕京啤酒,用了不到20年的时间,从小到大,从地方集团成为了全国跨地区集团。1997年燕京啤酒在港股和A股上市,次年就创造了1.87亿元的净利润,数年领跑中国啤酒行业。然而,又一个20年燕京啤酒回到了原点,2017年燕京净利润只有1.61亿元。

有人说燕京啤酒是起步早、跑得快、后劲不足,也有人说燕京啤酒英雄迟暮,这个昔日霸主确实风光不再。但2018年燕京啤酒及子品牌价值总计为1458.13亿元,依然是个值得尊敬的民族品牌。这个胡同里打下天下的民族品牌,下一个20年我们愿意为它虔诚期待。

胡同里打下的天下

早期的北京啤酒市场只有五星和北京两个牌子,而且每天生产的啤酒只够卖两三个小时,远远供不应求。1980年,在人们的强烈呼吁下,燕京啤酒厂的前身顺义啤酒厂破土动工了。当时的顺义县政府不仅减税帮助燕京啤酒厂扩产,还推行了灵活的用人机制,搞活生产。这个开始压根没被人注意,在农村顺义的啤酒,投产两年产量就达到了2万吨。

在燕京啤酒迅速起步后,国内的啤酒消费需求随即迸发。1984年,国家一纸文书推行“啤酒专项工程”,要求2000年啤酒产量要比1980年增长15倍以上,迎着政策春风,全国一下子涌出800多家啤酒厂。仅仅四年时间,到1988年啤酒就再也不是奇货可居的产品了,从卖方市场一下子转向了买方市场。

初期大众对啤酒更看重物体而非品牌,而且啤酒采用的是计划经济的包销模式,销售渠道一直为地方糖酒公司垄断。1988年,意识到市场变化的燕京啤酒率先脱离糖酒公司,打破了专营的局面。

燕京啤酒组织车队每天给北京城区的经销商送货上门。同时,厂领导和业务员扎进大街小巷,到处开辟个体批发网点,与上千家小经销商签订供货合同。燕京甚至配置了2600辆平板三轮车,让小商小贩蹬着三轮车走街串巷吆喝着卖,将啤酒送到了胡同里,“家家喝燕京”成了“北京第九景儿”。

这种原始的深度分销模式的建立,不但建立了牢固的市场网络,也为燕京积累了建设渠道的经验,让燕京得到了飞速发展。1993年,燕京啤酒产量达到18.5万吨,位居全国第三;两年后,燕京与“牌子最响”的青岛啤酒并列第一;1996年,燕京啤酒在全国率先突破50万吨,拿到首个单项冠军。

1997年,由北京燕京啤酒集团、西单商场、牛栏山酒厂三个北京企业,共同发起的北京燕京啤酒股份有限公司,在香港的红筹股和深圳A股上市。1999年,燕京成为国内产量率先突破100万吨的啤酒企业。从1996年至2000年期间,燕京啤酒占据着行业第一的位置,从一个小酒厂,一跃成为大型啤酒集团。

接下来,啤酒行业进入了跑马圈地收购阶段。收购不仅能最快地获取生产线、资源,缩短自建厂房的时间成本,同时也意味着抢占庞大的区域市场。并且这场收购战在1994年,青岛啤酒收购扬州啤酒厂时就已经拉开序幕,燕京岂能掉队。上市后燕京募集的13亿元人民币,正好为并购提供了大量资本。

燕京啤酒选择了强强联合的道路。2000年,收购雪鹿啤酒厂,占领了内蒙古的啤酒市场;2001年,用2.95亿元整合了山东85万吨啤酒生产能力和50万吨市场份额,约为山东市场的1/4;2002年,收购桂林漓泉,在广西站稳了脚跟;2003年,燕京啤酒控股上市公司惠泉啤酒,开辟第三条融资渠道。但先走一步的青岛啤酒获得了先发优势,2000年后成功赶超燕京啤酒,成为销量冠军。

“血统纯正”的民族企业

中国巨大的啤酒市场,不但让国内企业卯足劲发展,也引来了世界众多啤酒公司的参与。90年代初期相继有60多家外资企业来中国试水,但在青岛、燕京的坚挺抵抗下、外加水土不服等诸多因素纷纷折戟。因此,第一轮进入中国失利的国际啤酒巨头改变了策略:以温和、隐蔽的合资形式进军国内。

燕京啤酒由于当时优秀的市场表现,引来大批“说客”。有统计说,当时的厂长李福成一共将30多拨外资挡在了门外,燕京啤酒成了唯一一家没有引入外资的上市啤酒巨头。然而,这个使其骄傲的民族身份,对其发展究竟是促进还是阻碍,是个有待商榷的问题。

对比雪花啤酒与SAB米勒的原始合作关系,青岛与美国安海斯布希公司(AB公司)的联姻,都不简单是资本的注入,技术、管理等流入也为公司发展提供了动力。对比之下,燕京内部缺乏活水,这在很大程度上束缚了燕京啤酒的发展脚步。2005年华润登顶,形成了华润、百威、青啤、燕京和嘉士伯五强割据的状态,燕京啤酒位列第四,并延续至今。

随后,燕京收购金威失败,应该是其发展历史上一个巨大的转折性事件。2012年情人节,港股上市的金威啤酒宣布“已经开始与独立第三方洽谈”了。这场收购,燕京啤酒志在必得,并准备好了50亿的资本蓄势待发。2013年初,戏剧性的结果出现了,华润雪花的母公司以将近54亿元的价格“截胡”了。

在行业集中度越来越高的情况下,已经没有啤酒公司跑马圈地大量并购小厂扩张商业版图的机会了。对于南方市场,金威是非常理想的阵地,并且华南的气候条件和巨大的市场份额,是谁都不想放弃的。在深圳曾经几乎垄断六七成市场的金威啤酒,是一条难得的大鱼,一旦吞下,必将给公司的竞争版图增光添彩。更何况,金威在宣布出售资产前,在天津、西安、成都和广东大本营,一口气建了6家工厂。

优势位置、市场份额、生产线个个都是燕京需要的。由于价格过高,青岛啤酒放弃了,百威英博的高端路线使他没有进入此次竞争,而雪花彼时已经稳坐全国产量第一,有燕京两倍的体量,即便燕京收购金威也并不会对其市场地位造成威胁,然而雪花依然没给燕京机会。

多年来,燕京啤酒采取“1+3”的品牌战略,即以“燕京”为主品牌,“漓泉”“惠泉”“雪鹿”为区域品牌。由于多年来燕京啤酒没有大的整合和并购动作,仍定位在北京、内蒙古、广西、福建等区域市场,随着啤酒市场被瓜分完毕,想要逆势扩张更加不易,自身的强势市场又在被其他巨头蚕食,业绩自然不如从前。此次收购失败的燕京,在积蓄势能逐渐耗尽之后,燕京走上了下坡路。

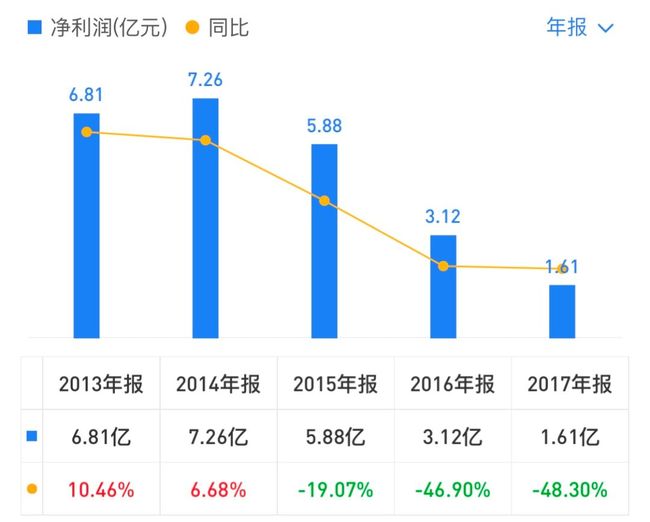

2013-2017年燕京啤酒净利润

2013年是燕京啤酒的巅峰,营收137亿元,净利6.8亿元。此后业绩一路下滑,如今燕京已与前三有不小的差距。年报显示,2016年主品牌燕京啤酒销量333.03万千升,同比下降6.2%;2017年主品牌的销量312.93万千升,同比下降6.0%。

2016年,第一梯队的五家企业市占率达到了73%以上,但分化很明显。其中,华润占25.6%,青岛占17.2%,百威英博占16.2%,燕京占9.3%,嘉士伯占5.0%。2017年燕京净利润为1.61亿元,低于其20年前上市的第一年1.87亿元的净利润,创造了历史最低。2018年,在国内最大的5个啤酒企业中,燕京虽排名第四,但是业内认为,这其实是一个“3+2”阵容,燕京与前三已拉开差距。

高端化:啤酒的下半场

拥有较高的市场份额的确是利润率提升的前提条件,但并不是唯一途径。随着市场环境的变化,未来对高端市场的品牌培育和市场份额,将在一定程度上决定企业的价值和盈利能力。高端化和年轻化,为企业创造更大的利润空间提供了无限的想象力。

这也成了如今啤酒行业的大趋势,国内外啤酒企业都纷纷以收购、提价、推新品等不同方式打造高端产品线。五大巨头中,外资品牌自带高端属性,青岛啤酒高端品牌在市场广度上已经形成一定规模,而华润啤酒拿下喜力意在弥补高端短板。相比而言,燕京啤酒在高端市场仍有很大提升空间。

青岛、雪花等注重特定的消费场景和高附加值产品概念的打造,并取得了一定的成效,对比之下,燕京啤酒依旧以传统的淡啤为主,还是聚焦在中低端市场。燕京啤酒价格为2412元/吨,而青岛啤酒吨价为3260元/吨,嘉士伯的吨价为5254元/吨,百威英博的吨价为6383元/吨,低端走向极大的限制了燕京在利润上的想象力。

产品的高端化和创新升级发力,是燕京最好的突围方向,并且燕京自身是有这种底气的。燕京的产品构成丰富,涵盖啤酒领域的各个层面:从鲜啤到纯生、从白啤到无醇,既有开创性的清爽型啤酒,也有传承德国“纯净酿造法”工艺向德国原产地致敬的原浆白啤。2017年,燕京鲜啤、易拉罐、原浆白啤等产品推广顺利,其中传承德国“纯净酿造法”工艺的燕京白啤销量同比增长37.8%。

这个昔日冠军,对质量和品质的追求也是企业破局的基础。从一粒麦芽到一瓶成品啤酒,燕京要经过6道大工序、上百种小项目的检测。从选料到出酒,从麦芽的蛋白溶解程度到每批取样的微生物检验,整个酿造过程中的麦汁、清酒、发酵液、成品,甚至是水,都要经过严格的理化检验,还要经过酿酒师的品尝。

燕京选择捷克、德国等优质酒花的组合,确保酒体稳定性、新鲜性,以及醇厚苦味和香味。糖化和发酵这两道工序关乎着啤酒品质的高低。燕京采用低温度下料、高温糖化,从而使酒体丰满,口味醇厚。发酵上,燕京采用二次添加酵母工艺,能够减少啤酒上头物质的产生,从而减轻喝酒后的上头感。

在发酵酒龄22天以上才滤酒,确保了啤酒的口感饱满顺口。由于不经过滤和巴氏杀菌,含活性酵母,最大限度保留活性营养物质,呵护肠胃易于吸收。运输上直接取自发酵罐无菌灌装,全程冷链运输,以确保啤酒营养、新鲜。这也是京城人对燕京味道记忆的由来。

昔日加速器却成了今天的包袱

燕京啤酒本身具有品牌基础,高端市场培育是燕京破局的路径之一。除此之外,公司生产运营效率的提升,也是盈利能力提升的方法之一。

在科研创新方面,燕京具有良好的基础,也曾经取得了不错的成绩。由于注重科研投入,燕京在中国率先研制出清爽型啤酒,并带领燕京创造了多项“行业第一”,如露天发酵罐新工艺、电子计算机控制生产工艺系统、酶法糖化新工等。还建立了四部委认证的国家级科研中心,依靠科技抢占了市场先机。

但昔日成就燕京的杀手锏,今天却在慢慢掣肘燕京的发展。作为一家重视科研的公司,燕京从2015年到2017年,研发投入为2.99亿、2.99亿、2.52亿元,科研人员数量分别为1221人、1228人、1369人。而青岛啤酒在这三年的研发投入分别为1287.9万元、1461.3万元、1868.9万元,投入的人员数量分别为49人、48人、51人。对比这三年的科研成果,却是惊天逆转,青岛啤酒获得专利45项、燕京却只有19项,科研资金利用率有待提升。

其实对于燕京而言,效率低下不但表现在科研上,在管理上同样有这样的问题。2017年燕京啤酒管理费用12.7亿元,占营收比重为11.33%,青岛啤酒管理费用12.2亿元,占营收比重为4.74%。燕京啤酒的2017年人均营业收入不足青岛啤酒的一半,不足重庆啤酒的三分之一。大企业机构冗杂、效率低下的问题在燕京身上的确存在,但也侧面说明了公司在盈利提升的空间。

2018年是世界杯年,本是啤酒的热卖季,燕京销量却并没有实现破局。燕京啤酒三季度财报显示,营业收入38.58亿元,同比微增0.10%;实现归属上市公司股东净利润1.04亿元,同比下滑12.21%。对比之下,华润雪花上半年营收增长就达到了11.4%,青岛前三季度营收同比增长1.09%,奔跑的梯队里,燕京有点没跟上节奏。

燕京“转型缓慢,机构臃肿”的问题的确不容忽视,企业需要发力完善内部管理、降低企业内耗、提高研发效率、增强获利能力,把钱用在刀刃上。否则,不但面临被资本市场抛弃的风险,在行业竞争逐渐激烈,集中度越来越高的大潮中,不要让大家喜爱的燕京变成被吃掉的下一条“大鱼”。

结语

毋庸置疑,燕京已经到了最危险的时刻,但大家也大可不必过度悲观。在2018年啤酒板块涨跌行情中(截至6月19日),燕京啤酒还是涨了5.64%,尽管和华润34.92%、青岛12.64%的涨幅之间存在差距,但市场对燕京还是保有期待的。

据世界品牌实验室发布的2018年《中国500最具价值品牌报告》,燕京啤酒以1106.65亿元位列2018年中国500最具有价值品牌榜第41名,价值同比增长12.9%,燕京啤酒及子品牌价值总计为1458.13亿元。

2022年的冬奥会,燕京与青岛啤酒并肩而行,还是有希望再去进行一把提升的。尽管很多人说燕京啤酒被华润雪花、百威英博等竞争对手甩到了身后,不再有当年之勇,略显英雄迟暮。但近期企业在管理上的改革还是有所成效的,在高端产品上的探索和尝试,也取得了一定的成绩。

民族品牌燕京,在飞奔中确实没有其他品牌跑得快,但企业的民族气节和科研创新意识,也是企业宝贵的价值财富,是其承担社会责任的一种表现。在传统渠道被新的商业模式不断变革的情况下,燕京还是有希望打破传统地区壁垒,利用京城的好口碑去创造更多的可能性,燕京显然还有巨大的优势可以挖掘。

以京东和淘宝两大平台的官方旗舰店来看,京东平台燕京、青岛、雪花、百威的官方旗舰店的关注用户数分别为10.2万、19.8万、48.2万、61.3万,淘宝的官方旗舰店的粉丝数分别为1.9万、46.2万、3.2万、99.8万。在传统渠道已经基本定型的情况下,燕京如何把握住新零售的渠道,不但对开疆扩土有意义,对把握高端用户和年轻用户也有巨大的作用。

对于燕京,这是一场硬仗!今天的市场已经被巨头割据,被挤到胡同里的燕京,能不能反身而战,拿出当年胡同里打天下的气魄,搏出一片天,这对燕京来说至关重要。我们期待燕京有个好的明天,期待下一个20年燕京拨开迷雾,打出一片新的天地。