前几天,我们学习了“现金流量”中的A1、A2指标,分别是“100/100/10”和“现金占总资产比率”。

今天学习“现金流量”的最后一个部分:平均收现天数br>

这个指标一般放在公司的”经营能力”里分析,但平均收现天数”不仅反映了公司的经营状况,同时也反映出公司的现金流情况,因此在“现金流量”模块中占比20%。

因为“平均收现天数”和“应收账款周转率”的公式推导具有关联和连续性,所以,我们从“应收账款周转率”开始学习。

一、概念

1、应收账款周转率

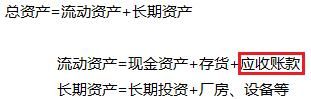

昨天说到,公司的总资产由“流动资产”和“长期资产”组成:

公司的“应收账款”在“流动资产”中具有举足轻重的地位。

应收账款如能及时收回,公司的资金使用效率就能大幅提高。

还记得开篇从个人资产负债表理解公司的资产负债表,我们介绍了“应收账款”类似于你借给朋友的钱。

这快过年了,朋友如果能不用催,主动还钱,我们得多感激啊!

要知道,现在一般情况下“借钱的是孙子、欠钱的是大爷”可见及时收回应收账款有多难!

在企业层面,应收账款还反映出了企业和它下游购买方的关系

有的行业竞争相当激烈,企业为了把自己的产品卖出去,除了降价,还有一个办法:

他和下游购买方说“你不用马上给我钱,货先拿去用,过几个月再给吧”。

这就是企业经营中很常见的一种方式------“赊销”,因此资产负债表中产生了“应收账款”或“应收票据”。

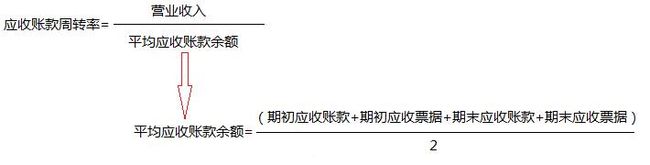

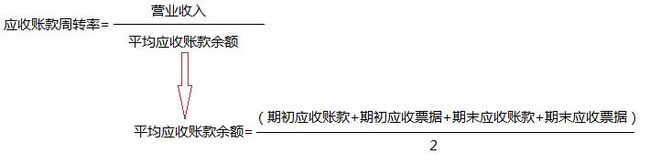

因此,“应收账款周转率”说明了一定期间内公司的“应收账款”转为现金的平均次数,即反应了“应收账款”这个资产一年做了几趟生意,资金的使用效率如何。

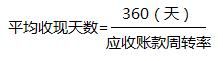

2、平均收现天数:

这个比较容易,用“360/应收账款周转率”就是“平均收现天数”了。

可以理解成“做一次生意平均需要多少天能收回现金”。

这里用365或360天都可以,为了计算方便,统一采用360天。

3、“应收账款”和“应收账款周转率”在财报中的位置:

二、计算

1、应收账款周转率:

公式中的“期初=上期期末”。

比如我们要计算2016年的“平均应收账款”,则“期初应收账款”采用2015年的该项数据,“期末应收账款”采是2016年的该项数据。

分母中“资产期初数额与期末数额之和除以2”反映了这项资产在一年当中的经营能力平均水平。

在下周我们要学习的存货周转率、总资产周转率中都是类似相通的,这里先有个大概印象。

下面根据财报,计京东方a2016年的“应收账款周转率”

(1)分子:营业收入(见“利润表”中“营业收入”),为688.96亿元。

(2)分母:平均应收账款余额

b.查询“期初应收票据”和“期末应收票据”(见“资产负债表”中“应收票据”项),2015年和2016年,期初和期末都是3.62亿元、13.7亿元。

a.查询“期初应收账款”和“期末应收账款”(见“资产负债表”中“应收账款”项),分别为81.93亿元、161.92亿元。

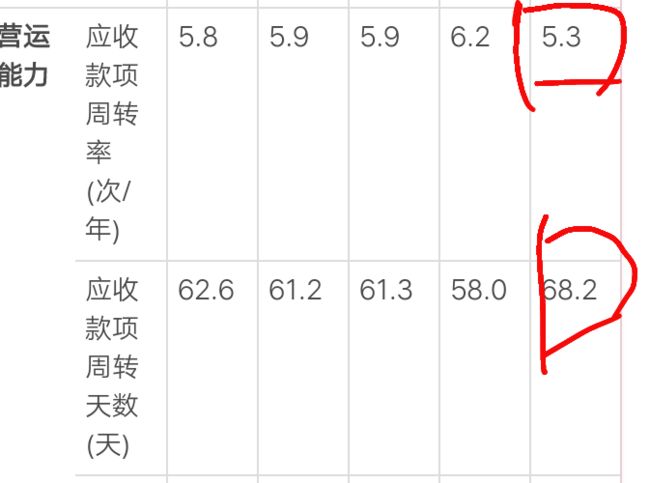

根据公式,得出2016年京东方a“应收账款周转率”计算结果br>

套入应收账款周转率:688.96/[(81.93+3.62+161.92+13.7)/2]=688.96/130.59

=5.3%

2、计算“京东方A”2016年的“平均收现天数”br>

平均收现天数

360/5.3=67.92%

与财报基本一致

三、判断指标

MJ老师总结:

(1)“平均收现天数”小于15天即可认为是收现金的企业,比如上面的“永辉超市”。

(2)因为“应收账款周转率”在6次以上的都算经营不错的公司,所以“平均收现天数”在60天~90天内都属于正常范围。

京东方属于正常范围内。

四、数据对比