起底房企负债:多数负重前行,债偿压力山大

宾中宾,借钱沽酒设狂人。

文|诸葛找房

编辑|李惠聪

紧箍咒常念不止。

7月30日,中共中央政治局召开会议,分析研究当前经济形势,部署下半年经济工作,重提“房住不炒”定位,并明确提出“不将房地产作为短期刺激经济的手段”。

7月31日中国人民银行对外表示,各类银行要转变传统信贷路径依赖,合理控制房地产贷款投放,加强对经济社会发展重点领域和薄弱环节信贷支持。同时强调加强对存在高杠杆经营的大型房企融资行为的监管和风险提示,合理管控企业有息负债规模和资产负债率。

此前不久,国家发改委刚发布通知收紧海外发债,对房企海外发债加强约束,新融资只能用于置换一年内到期之中长期海外债务,同时,还需就债务规模、期限等进行备案登记。

在当前政策调控升级,融资环境收紧下,高度依赖资金的房地产行业压力山大。多部门发文整治行业乱象,严格控制资金违规进入房地产行业,一系列动作背后,直指企业高杠杆痛点,央行明确强调合理管控企业有息负债规模和资产负债率,又再次引起了市场对房企融资问题的担忧。那么哪些房企负债规模大,又有哪些房企资产负债率高,资金压力大呢?本文将从企业资产负债率、有息负债规模等几个方面进行分析。

有人在深沟、有人住高楼

整体来看,2018年52家规模房企的资产负债率进一步提升,从2017年平均值77.05%上升至78.53%,同比提高了1.48个百分点。其中有26家房企的资产负债率超过了80%的警戒线。其中,中南置地2018年的资产负债率达到了91.69%,高居首位;建业地产、融创中国、碧桂园等8家房企均超过85%,超过70%的房企总计达到47家。

图:规模房企资产负债率情况

数据来源:各房企年报、诸葛找房整理

过去一年,为了实现企业快速发展,多数房企继续扩大负债规模,资产负债率普遍有所上升。52家规模房企中,有39家资产负债率上升,且普遍上涨3个百分点以上;资产负债率下降的企业下降幅度普遍在1-2个百分点。

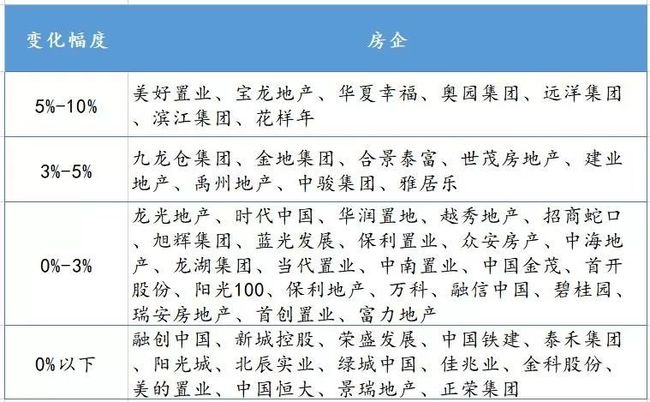

龙头房企在现有规模下“控速提质”已经成为共同选择,2018年资产负债率大多数保持小幅增速或降速,如中国恒大、融创中国、绿城中国、泰禾集团和新城控股等企业,资产负债率都有不同程度的降幅。而部分房企为了规模扩张,杠杆率增幅明显,如美好置业、宝龙地产、华夏幸福、奥园集团、远洋集团及滨江集团等,涨幅均超过5个百分点,其中,美好置业增幅最高,超过近10个百分点。

图:规模房企2018年资产负债率变化情况

数据来源:各房企年报、诸葛找房整理

龙头房企“负重前行”,中小房企“安身立命”

2018年以来,房地产企业融资进入监管最严厉时期。各房企融资状况分化加剧,房企发债成本攀升等均反映出当前资金紧的大环境,同样也反映出政策对于房地产市场调控的力度。

在此背景下信誉较好的大型地产企业能够有更多渠道融到更多且相对低成本的资金,而一些地方性小企业将面临较大融资难度。

龙头房企资产负债率普遍较高,中小房企或扩张规模或降负债减杠杆。资产负债率是评价公司负债水平的综合指标,也是反映企业风险程度的重要指标。2018年销售金额规模在5000亿以上的龙头房企的负债率均值占据首位,为85.84%;龙头企业规模较大,现金规模庞大,偿还能力和抗风险能力较强,而且融资渠道和方式相对小型房企较为广泛和多样,更容易获取资金。

其余房企规模负债率低于龙头企业但也情况各异,其中2000-5000亿销售金额规模的大型房企平均负债率为76.40%,相比中型房企较低;主要原因是大型房企中不乏有一些以稳健著称的房企有着较低的负债率,例如中海地产等。销售额在1000-2000亿和500-1000亿的中小型房企的负债率都在80%左右。

而小型房企负债率均值最低,为71.86%。中小房企因为评级相对更低,融资困难,债券发行难度大,资金链相对较为紧张,多数中小房企选择扩张规模或降负债减杠杆的方式来谋求“活下去”。

数据来源:各房企年报、诸葛找房整理

“黑云压城城欲摧”:房企债务压顶、融资收紧

在融资与规模互为促进下,越来越多的房企衷爱高风险扩张规模模式,2018年以来,房地产企业融资进入监管加强,债偿高峰来临,房企债偿压力山大,主动去杠杆成为房企控风险的重要策略,降负债成为摆在每一位房企不得不跨越的槛。

诸葛找房统计的52家规模房企,有息负债规模超5万亿,较2017年增长 19.22 %,中国恒大、碧桂园、保利、万科在内的17家房企2018年的有息负债规模超千亿,债务压顶。从变化来看,2018年47家规模房企有息负债规模上涨,且涨幅超过30%的企业比比皆是,仅5家企业出现有息负债规模下降。

数据来源:各房企年报、诸葛找房整理

具体来看,中国恒大以6732亿元的有息负债位居首位,且远高于其他房企,但值得注意的是比起2017年7326亿元的有息负债规模,下降8.11%。今年的业绩发布会上恒大也提出了低负债、低杠杆、低成本、高周转的“三低一高”经营模式,控制负债规模及负债率。

与此同时碧桂园及万科有息负债的规模有所扩大。2018年碧桂园有息负债总额为3285亿元,同比上涨52.92%,其中需于一年以内偿还的短期有息债务为1261亿元,在总有息负债中占比仅38.4%,债务结构比较合理,长债为主的债务结构与房地产开发业务颇为匹配。而万科2018年有息负债总额为2612亿元,同比上涨37.03%,2018年万科存货大幅增长,存货在流动资产中的占比已经达到57.94%,短期偿债能力有所下降。

图:规模房企有息负债额情况

数据来源:各房企年报、诸葛找房整理

滨江集团、蓝光发展、旭辉集团、新城控股、禹州地产等房企有息负债规模同比增速明显,均超过50%,其中滨江集团有息负债规模同比增加171.82%,2018年有息负债规模为243亿元,虽然销售额未达预期,但滨江集团2018年仍然大手笔出手拿地。年报显示,滨江集团当期新增土地项目26个,新增土地面积176.93万方,计容建筑面积346.97万方,土地款总额496.43亿元,频繁拿地也使滨江集团有息负债大幅上升,今年面临着比较大的资金压力。

图:2018年规模房企有息负债额同比增速TOP10

数据来源:各房企年报、诸葛找房整理

而瑞安房地产、北辰实业、恒大、美好置业等房企则在2018年或主动、或被动降低了有息负债规模,去杠杆、做减法。

图:2018年规模房企有息负债额同比降幅排名

数据来源:各房企年报、诸葛找房整理

数据来源:各房企年报、诸葛找房整理

债务压顶,融资收紧压力下,多数房企为缓解资金压力或加快去库存,不断在减缓规模扩张和去杠杆降负债,而相比之下,中小房企要面临更大的生存压力。

龙头房企杠杆水平最低、短期偿债能力好且债务结构合理,发生风险可能性最小,而中小房企杠杆水平高,短期偿债压力最大且高度依赖短期债务,财务稳健性弱。

从我们长周期的对比来看,房企高杠杆、高增长模式注定不可持续。碧桂园、恒大、万科等龙头房企纷纷在2019年主动进行战略调整,“降速求质”,展开高质量、多元化发展。在监管趋严、融资成本上升情况下,各房企应该合理控制发展节奏,谨慎调度资金,以谋求更健康长远发展。

![]()

微信名:地产杂志

微信ID:dichanzazhi

传承中国房地产首席专业期刊《地产》杂志近20年的新闻格物精神,聚焦行业公司发展,追踪市场,洞悉资本,权威发布。

不卑不亢,不浮不躁。理性讲述商业故事,冷眼旁观企业之变,精准记录行业变迁。纸媒隐去的时代,精神薪火代际相承。理性深度观察中国房地产, “地产杂志”不应错过。

想了解更多?

赶紧扫码关注我们

地产杂志新媒体爆料请加微信↓↓↓↓

地产杂志新媒体爆料请加微信↓↓↓↓

lihuicong2005;frx91573127