前言

由于众所周知的政策原因,云战争(1)云战争(2)里介绍的诸多的大玩家们在中国市场都有点水土不服,这给国内厂商提供了在中国市场弯道超车的空间和时间。

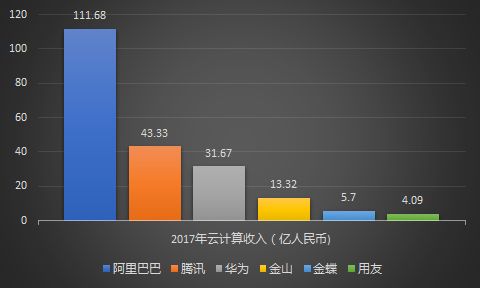

本文还是尝试以营业额为标准来给个排名(以人民币为单位)。当排座次的时候,企业的2017年财报是我主要的参考资料。问题是很多所谓的云计算公司都没有提供相关的数据,让我倍感头疼。经过一些提炼和思考,形成了以下比较主观的观点:

- 没有单独统计云计算营收的公司,对云计算业务的重视程度不足。这里最主要的考量还是激励的问题以及相应的资源分配问题

- 只强调增长率,而不提供营收的公司,表明数据不够亮眼,展示动力不足。

前面介绍的排名前四的云提供商都是以IaaS起家,走的是以亚马逊AWS为代表的自下而上(从IaaS向SaaS)的发展路线。而我们将要介绍的金蝶与用友却是中国自上而下(从SaaS向PaaS下沉)的典型代表。

在云计算2.0时代,实验性质的概念验证和价值验证的阶段已经结束,云计算的真正价值将回归到服务(软件)。云计算技术需要更多与场景,与客户的业务紧密融合,来解决实际问题,提供真正的商业价值,而这更多的体现在SaaS和PaaS层面。据Gartner报告显示,SaaS市场收入预计将从2017年的5860亿美元增长到2020年的9970亿美元。未来三年,SaaS服务将占中小型企业IT支出70%,越来越多的企业将拥抱这波数字化浪潮。

金蝶

金蝶无疑是中国SaaS领域的先行者和领导者。早在2011年就预判SaaS将是大势所趋,并率先开始从软件转型云服务的尝试,如今已经取得令人瞩目的成绩。据集团2017年财报显示,集团录得营业额约人民币23亿元,同比增长23.7%。其中,云服务业务保持高速增长,实现收入人民币近5.7亿元,同比大幅增长66.7%,占总收入达24.7%。

另据IDC最新《中国公有云服务市场半年度跟踪报告》数据显示,继2016年全年之后,2017年上半年金蝶在SaaS ERP市场占有率32.8%,名列第一,超越甲骨文、SAP等国外厂商,成为中国SaaS企业级应用软件市场排名第一的品牌。并且,在包括整体企业SaaS云服务、SaaS 财务云市场和移动办公云市场等领域均位列第一。

纵观金蝶的云转型之路,金蝶云的发展有自身积累的延续,也有通过自主创新形成的突破,最终孕育出深受市场和用户认可的四朵云。

金蝶云和精斗云

众所周知,金蝶是以财务软件和企业管理软件(ERP)起家的。针对不同体量的企业(从小微企业到跨国的大型企业),金蝶都拥有成熟的产品线来满足不同客户的需求。作为战略转型的自然延伸,这也直接促成了金蝶云和精斗云。

金蝶云作为金蝶最核心的云服务产品,专注于大中型企业市场。据2017年财报显示,金蝶云实现收入约人民币3.9亿元,同比增长87.7%,客户数同比增长120%,续费率保持在90%以上,成为金蝶重要的增长动力。

另一方面,金蝶精斗云是面向小微企业的一站式云服务平台,帮助小微企业实现经营与管理的实时在线。2017年,精斗云付费客户规模同比增长75%,续费率保持在70%以上。

管易云

管易云是金蝶针对新零售的电商行业云。能够对接60+主流电商平台,实现多平台统一管理。同时打通从商品、采购、订单、发货到售后的各个环节,实现无缝衔接。更进一步的是,金蝶对管易云与金蝶云产品进行了融合,借由协同效应来进一步提高服务品质,满足客户需求。管易云2017年全年处理订单总量超11亿单,支撑交易流水近2000亿元人民币。

云之家

最让人印象深刻的是金蝶面向移动办公云市场的云之家。

2009年,新浪微博成立,并在其后激烈的市场竞争中逐渐确立王者地位。在赢者通吃法则之下,新浪微博直接占据了微博这个词条,大多数人再也不会在意其他品牌的微博产品。

所以可以想象,时隔三年之后,当金蝶推出自己的微博的时候,会是怎样一个情景。当然金蝶并不是想作死地冲入个人社交的红海,而是聪明的切入了企业社交的蓝海。金蝶微博是以创建私密的企业社交平台为目标,同时关注企业的团队协作效率、文档分享和知识交流。时至今日,它逐渐演化成为以组织、消息、社交为核心,以第三方合作伙伴接入为辅助,面向企业用户的移动办公应用平台。同时可连接企业现有业务(ERP),帮助企业/团队打破部门与地域限制,提高沟通与协作效率。

根据云之家CEO田荣举透露,云之家2016年的收入已经过亿元,目前已经服务350万中大型企业。“云之家”连续第二年被IDC评为中国大中型企业移动办公市场占有率第一。

金蝶的长板优势明显,但是要拓展SaaS市场,同时向PaaS下探,金蝶还需要通过投资和战略合作的手段,借助合作伙伴的力量来补足短板。金蝶与华为在云计算、人工智能等领域达成战略合作,成为亚马逊AWS在中国最大的云服务合作伙伴,并且和腾讯云、京东云、金山云等顶级IaaS厂商在不同层面上开展紧密合作。另一方面,金蝶投资的CRM厂商纷享销客和硅谷创业公司Perceptln,补足金蝶在相关领域的不足。

用友

相比于前面讨论的三大巨头(阿里,腾讯和华为),表面上看,用友云的营收差距还是很明显的。而和金山相比,两个公司的总体体量相当——2017两个企业的年收入都在50亿人民币的体量上,但金山云的表现更好。尽管如此,用友云的潜力却不容小觑,长期来看,应该大概率的成长为云计算领域举足轻重的力量。

据赛迪顾问最新发布的《2017-2018年中国云计算市场研究年度报告》和《2017-2018年中国企业级应用软件市场研究年度报告》显示,用友已经在ERP及相关领域建立了强大的竞争优势。我们来看一组数据。

- 用友云2017中国公有云SaaS市场占有率第一

- 用友2017中国企业级应用软件市场占有率第一

- 在中国财务管理软件市场,用友市场占比近四分之一,达到24.6%,遥遥领先;

- 在中国ERP软件市场,用友ERP软件营收达到43.00亿元人民币,市场占有率28.9%,市场分额超过第二名、第三名总和;

- 在中国CRM软件市场和中国企业资产管理软件市场,用友的市场占有率分别达10.9%和12.8%,均位居第一。

如我在云战争(2)里讨论的那样,ERP及相关市场(比如SCM, CRM,HRM)是一个高价值高利润率的企业级市场,这也是让很多巨头都眼馋不已的市场。而用友的长处也在于其在ERP领域的深厚积累,这不仅意味着先进的技术,也意味着广大的用户基础以及对企业级用户需求的深刻洞见。另一方面,虽然已经出现了像CRM双星(纷享销客和销售易)这样的创新企业,但他们还远不能与Salesforce媲美,拥有叫板传统行业龙头的实力,这也为用友云的发展留足了时间和空间。

用友很明智的选择专注SaaS,在此基础上向着PaaS的方向下探。这其实是一个很符合逻辑的打法,更重要的是,如此一来,用友云的战场和巨头们的战场基本没有重合。用友云可以避开竞争激烈的IaaS红海,专注于自己的强项——给企业提供最终的解决方案。换句话说,用友就像是中国版的SAP,在ERP和相关领域全能又占据最大的市场份额,产品线也非常完整。用友只需要和主要的IaaS厂商建立紧密的合作关系,就可以使自己立于不败之地。

另一个值得一提的是,在2018用友云新品发布会上,用友发布三款产品:

- 友空间——数字化企业的工作入口

- 实时会计,智能财务——重新定义财务服务

- 友零售——通过数字化运营、营销、交易,帮助企业构建数字化智慧门店。

按照用友网络执行副总裁谢志华的说法,这体现了用友云的三大变化:第一,用友云所有的产品都从企业的场景出发,通过服务来解决企业的关键应用场景的问题,而不是堆砌功能;第二,用友云所有产品都特别强调智能化,通过人工智能来帮助企业解决更多的问题;第三,融合是用友云的重点,包括场景与技术的融合、软硬件的融合,产品之间的融合,同时用友与生态之间也会进行融合,从而形成一个一体化的解决方案,给客户提供更有价值的服务。

声明:文章仅代表作者个人观点