预测2015年河南不良贷款将超229亿 增长近三成 中国金融不良资产报告全文

投实讯:大自然寒冬来了,经济的寒冬也来了!2015年第三季度,我国GDP增速降低至6.9%,是1990年以来的历史最低水平。

11月24日,中国东方资产管理公司发布《2015:中国金融不良资产市场调查报告》(表格附后)。本轮银行不良资产升势尚未见顶,不良资产正向各银行类机构、各地区、各行业蔓延。多数参与调查的商业银行受访者认为,GDP增速下行将导致银行信贷质量下降以及银行信贷资产形成不良的时间提前。

根据东方资产该报告预测,2015年河南省的不良贷款将达到229.10亿元,增长28.35%。2016年将达到279.70亿元,增长22.09%。而根据中国人民银行郑州支行2015年10月份河南省金融机构人民币贷款情况显示,10月末,河南省金融机构各项贷款余额为31518.7亿元。

投实君注:根据东方资产预测2015年河南省229亿元的不良贷款,对应目前3.15万亿的贷款余额,测算出的不良率仅为0.7%,远低于2015年三季度末全国商业银行1.59%的不良率哦~真的没有搞错?

根据东方资产报告,2013年河南银行业不良贷款规模127亿元;2014年规模178亿元,虽然绝对值在增加,但是河南省的不良贷款规模在全国各个省市区的规模排序却在下降:从2013年的全国第12位下降到了第15位。2013年和2014年不良贷款规模最大的省份都是浙江。见下图。

根据东方资产的报告,随着宏观经济下行,我国商业银行不良资产余额和不良率持续“双升”,截至2015 年第三季度,不良贷款余额达到11836亿元,不良率高达1.59%,预期未来商业银行不良面临较大压力。据预测,2015 年第四季度不良贷款余额将达到12637.82亿元,不良贷款率将达到1.67%,2016 年四个季度的不良贷款余额的预测值分别是13515.34 亿元、14393.98 亿元、15273.78 亿元和16154.80 亿元,不良贷款率将分别为1.66%、1.74%、1.81%、1.88%和1.94%。

此外,值得注意的是,不良资产风险已不再局限于银行体系。非银行金融机构的不良资产和非金融企业的不良资产越来越多:委托贷款逾期数额巨大,企业间存在大量逾期应收款,价值发生贬损的股权资产、实物资产和无形资产层出不穷,这些风险很容易侵入金融机构和金融系统。

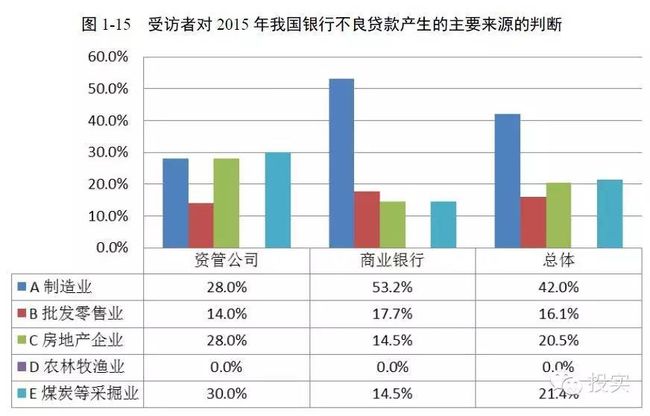

分机构来看,近期我国各类银行机构不良贷款率均呈上升态势,其中,尤以农村商业银行不良贷款率最高,2015年第三季度,农村商业银行不良贷款率为2.35%。而从商业银行主要风险来看,2015年商业银行主要风险点是信用风险。2015年商业银行信贷出现坏账风险最严重的行业是制造业、批发零售业以及采矿业,商业银行除传统贷款业务外,风险最高的业务是P2P网贷业务。

分行业来看,制造业的整体信用风险不断加大,将成为2015 年不良资产的主要来源。调查显示,不良贷款余额行业排名变化不大,但余额增幅普遍较大,各行业不良压力都在加大。从预测结果看,不论是不良资产余额绝对数还是相对数,未来制造业、批发和零售业、个人贷款、农、林、牧、渔业、采矿业等行业仍属不良资产的高发行业。东方资产预测,2015年制造业不良贷款余额将达3921.4亿元,批发和零售业将达到3689.6亿。

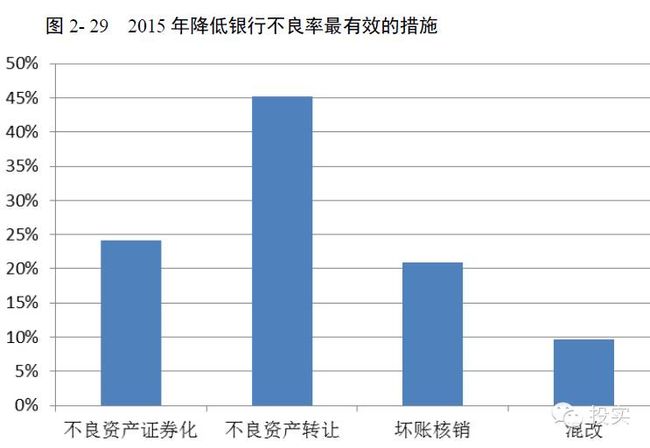

在不良资产处置上,2015 年,受访者所在地区金融机构降低银行不良率最有效的措施是加大不良资产转让力度。商业银行如果自行处置不良贷款,倾向于委托资产管理公司处置;如果出售不良贷款,公开转让是主要市场化处置模式。

以下是本报告部分内容,希望获取研究报告全文的亲们注意啦!

转发本文到微信朋友圈,然后将机构+姓名+联系方式+地址+截屏发送至投实公众平台,或添加@投实小秘书个人微信:toushixiaomishu发送截屏和个人联系方式,即可获取《2015:中国金融不良资产市场调查报告》全文!

在此特鸣谢轻金融(Qjinrong)提供《2015:中国金融不良资产市场调查报告》

一、金融不良资产市场总体判断

2015年制造业信用风险较高;

2015年商业银行不良贷款率将达到1%-2%;

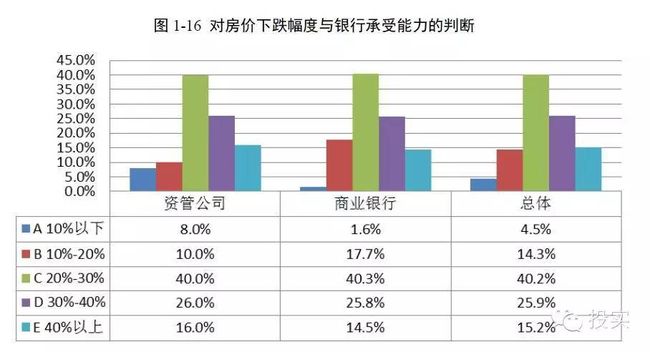

大中城市房价下跌20%-30%时,将挑战银行的承受能力;

四家资产公司处置不良资产的规模也呈增加趋势;

1、2015 年我国商业银行不良贷款率:预期1%-2%

2、2015 年我国银行不良贷款产生的主要来源:制造业

3、对房价下跌幅度与银行承受能力的判断

4、预计2015 年商业银行不良资产处置规模将明显增加

5、2015 年四家资产管理公司处置不良资产的规模:小幅增加

6、受访者对2015不良资产价格整体走势的判断

7、受访者对2015不良资产市场预期收益率的判断

二、商业银行不良贷款核心观点

新增信贷集中出现不良贷款的时点较大可能在2017年;

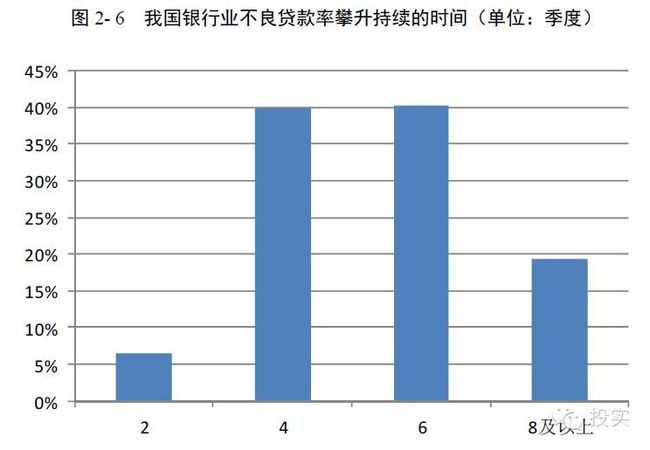

银行业不良贷款率上升趋势还会持续4-6个季度;

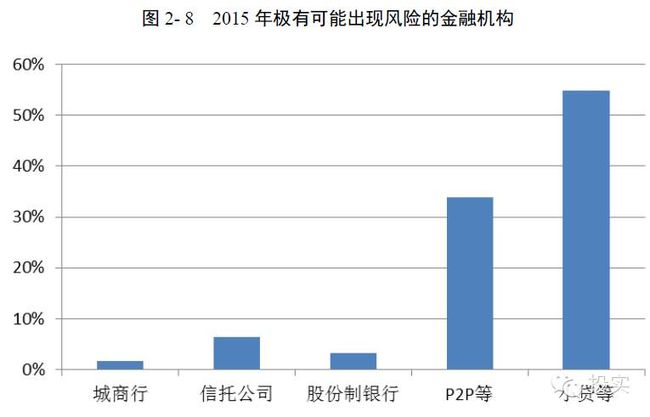

P2P网贷、合伙企业公司融资、小额贷款等风险最高;

坏账风险最严重的行业是制造业、批发零售业以及采矿业;

东部沿海以及东北依然是风险潜在高发区;

8、2015年信贷增长最快的行业

9、与上年相比,2015 年商业银行新增信贷的风险程度会提高

10、新增信贷集中出现不良贷款的时点较大可能在2017 年

11、多数受访者认为银行业不良贷款率上升趋势还会持续4-6 个季度

12、2015商业银行最主要的风险点

13、2015极有可能出现风险的金融机构

14、2015 年商业银行信贷出现坏账风险最严重的行业

15、2015 年商业银行传统贷款业务外风险最高的业务

16、下阶段不良贷款率增长更快的地区

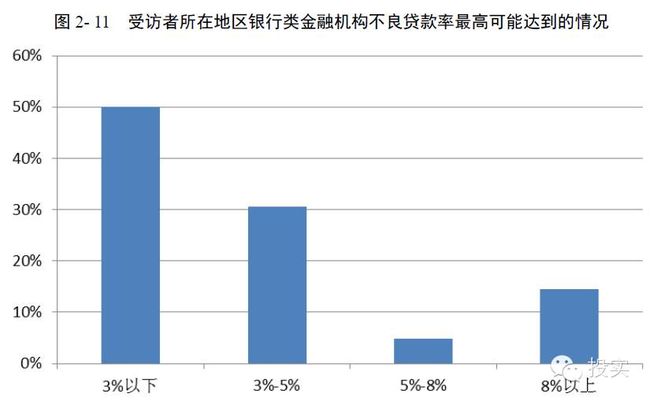

17、受访者所在地区银行类金融机构不良贷款率最高可能达到的情况

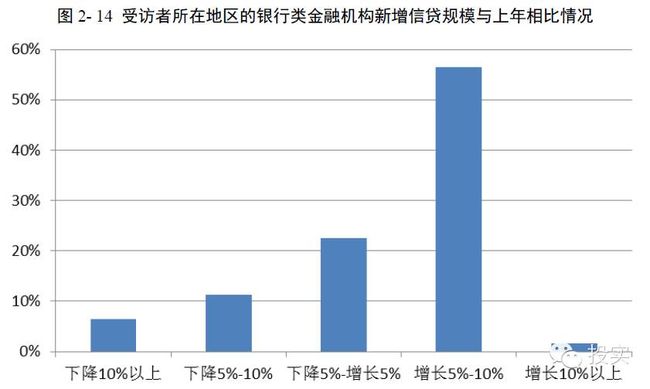

18、受访者所在地区的银行类金融机构新增信贷规模与上年相比情况

19、与上年相比,新增房地产开发贷款与个人住房按揭贷款规模变化情况

20、2015 年商业银行账面不良率与真实风险比较

21、2015 年我国银行业真实不良贷款率

22、相比上年,2015 年受访者所在单位不良贷款率更为严峻

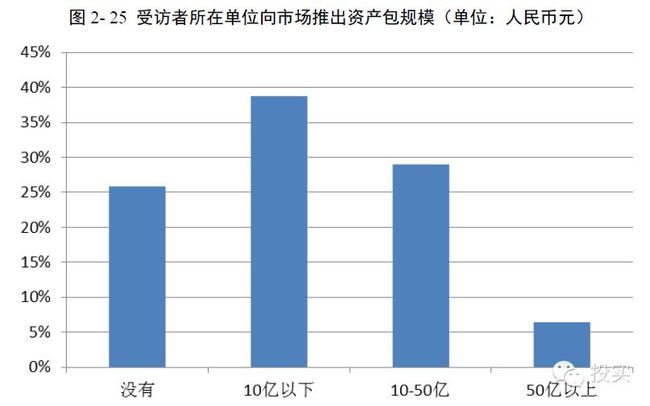

23、受访者所在单位向市场推出资产包规模(单位:人民币元)

24、2015 年受访者所在地区金融机构剥离不良贷款的紧迫性

25、2015 年降低银行不良率最有效的措施

三、资产管理公司不良率核心观点

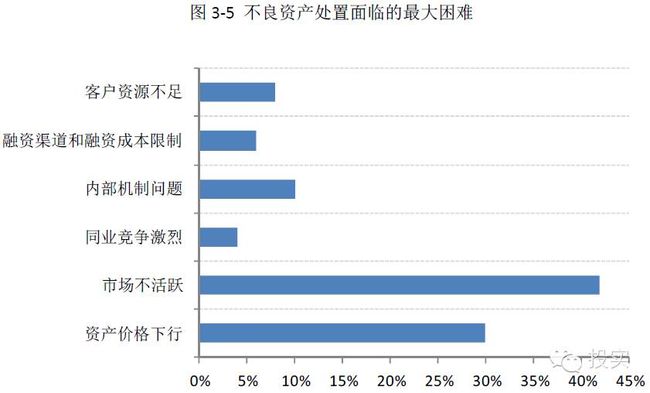

受访者普遍认为2015年当地不良资产处置速度较慢、难度较大;

市场不活跃及资产价格下行是造成处置不顺畅的主要原因;

不良资产市场在大部分地区仍由银行掌握主动权,资产质量相对较差;

26、2015 年不良资产处置:速度慢,难度大

27、不良资产处置面临的最大困难:市场不活跃及资产价格下行

28、资产管理公司不良资产处置方式:债务重组>转让/出售>拍卖

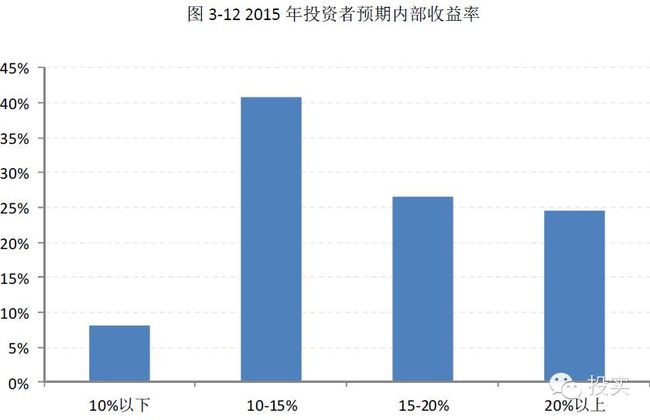

29、2015 年投资者预期内部收益率

30、不良资产供需结构:大部分地区处于卖方市场,华东与华中地区处于买方市场

31、不良资产收购的主要障碍

32、不良资产收购途径:商业银行集中邀标出售为主

33、除盈利空间外,资产管理公司收购不良资产的考虑因素:风险控制>办事处/分公司的处置能力>市场占有率>资金来源

四、宏观形势与不良贷款变化趋势核心观点

近期我国各类银行机构不良贷款率均呈上升态势;

浙江、江苏、广东、山东、福建、上海等余额仍较大;

不良贷款呈现出从东南沿海开始向内地蔓延趋势;

预计未来制造业、批发和零售业、个人贷款、农、林、牧、渔业、采矿业等行业仍属不良资产的高发行业;

34、中国不良贷款变化趋势

35、2014 年我国各地区不良贷款分布情况

2014 年分地区不良贷款率

36、2014 年我国不良贷款余额行业分布情况

37、2014 年我国不良贷款率行业分布情况

38、2015 年各地区不良贷款余额预测

39、2016 年各地区不良贷款余额预测

40、2015 年行业不良贷款余额预测

找资金、找项目、约大佬!

投实带你玩转财经圈

长按下面二维码加入投实圈子!

长按下面二维码

添加投实小秘书个人微信 :

toushixiaomishu

带你加入投实CLUB高端交流群!

与上市公司大Boss 、金融高富帅、

高净值人士直接交流