潜台词 | 人民币最近贬地挺快!隐藏中国央行什么思路?

最近一段时间,人民币中间价大幅下调的密度非常之高,触动民间资金的敏感神经。

5月25日,人民币兑美元中间价报6.5693元,至2011年3月以来最低,更是引来各种声音。

关于人民币汇率走势,最近几个事件值得关注:

(1)由日本担任主席国的七国集团(G7)伊势志摩峰会于当地时间5月26日上午开幕。对于G7峰会上预计讨论的南海问题,中国外交部部长王毅回应称,G7峰会,本来就是讨论世界经济的论坛,中方当然希望G7聚焦于国际社会最关心的经济、金融、发展问题。

在这里,中方官方呼吁国际社会聚焦金融问题。

(2)昨天,人民币兑美元中间价创5年多最低位,也确实让全社会更加关注汇率等金融问题。

(3)美联储各路官员密集讲话,圣路易斯联邦储备银行行长布拉德(James Bullard)周四表示,更多因素为美联储加息提供了支持。达拉斯联邦储备银行行长卡普兰(Robert Kaplan)周三也说,他将敦促美联储在未来几个月内加息。

显然,美联储正在引导市场的加息预期。

综合看以上三条,看似都在释放一个信号:近期人民币还可能加大波动,并且是向下波动趋势。

(4)中国保监会发文,加强对非法销售境外保险产品的监管。

要知道,在过去一段时间里,人民币贬值中,国内众多居民通过购买境外保单的方式配置外汇资产。每一次加强监管,就意味着官方在采取手段防范资金大量流出,或意味着资金正在大量流出。

(5)每一次人民币贬值,都伴随着国内富有阶层加大海外投资。

这两条说的是,人民币贬值中,民间资金可能正在加快流向。

从资产配置角度来看,我们可能需要关心几个问题:人民币究竟会贬值多少?政府对受管制的人民币是何种思路?我们是否要更多考虑海外资产配置?A股是否被连带着向下调整?

以下是申银万国证券的一份宏观报告,报告于5月6日发布,以今日情势来看,仍有参考价值。文章经李慧勇授权刊发。

主动引导有序贬值,这次不一样

——央行连续下调人民币兑美元中间价的背后

文/李慧勇 李一民 王健

报告正文

1 央行连续下调人民币中间价近期央行连续下调人民币中间价。

尤其是5月4日,人民币中间价下调378点,创下2015年9月以来的最大降幅。并且,3月以来,人民币中间价大幅下调的密度非常之高,3月至今,人民币中间价下调超过0.2%的就有7次。

那么,近期央行连续下调人民币兑美元的中间价,与811汇改以及年初人民币急贬时相比,其背景有哪些不同?是否会引起811汇改以及年初时的市场恐慌和资本大幅外流压力?其背后,又隐藏着央行怎样的汇率调整思路?

2 与前两次下调显著不同

(1)811汇改是主动释放贬值压力,推进汇率市场化

811汇改时,央行也曾大幅下调人民币中间价。

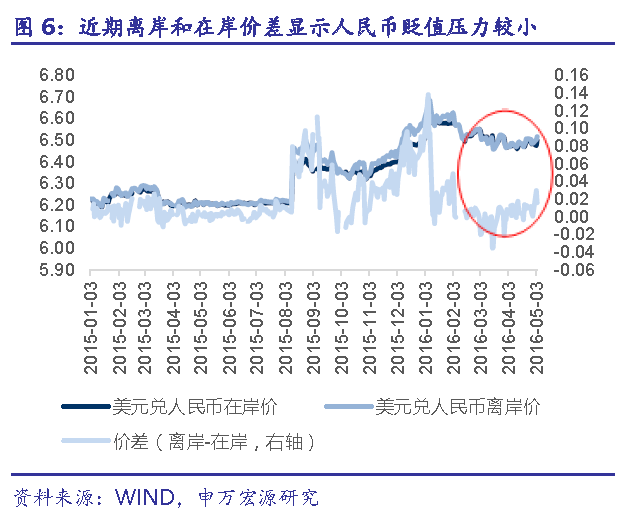

8月11日至13日,人民币中间价分别下调1.86%、1.62%和1.11%。当时,美元仍处于97以上的高位,且人民币离岸和在岸价差高达800个基点,显示人民币的贬值压力较强,因此央行有主动下调中间价,释放人民币贬值压力的意图。

并且,为了推进汇率的市场化(其中也有推动人民币加入SDR的考虑),央行主动推行了人民币中间价的定价机制改革。

(2)年初下调人民币中间价是被动贬值

从2016年1月4日至7日,央行连续下调人民币兑美元中间价,累计下调幅度达1.09%。

当时,由于美联储加息周期开启,美元处于上升通道,新兴经济体货币自然面临贬值压力,人民币也未能幸免。并且,人民币离岸和在岸价差高达1400个基点,显示贬值压力巨大。因此,央行被动下调了人民币中间价。

(3)近期下调人民币中间价属于主动引导

近期,央行又连续下调人民币兑美元中间价。但这一次,央行的出发点与之前两次相比有显著的不同。

近期由于美联储加息延后,并将加息次数由四次下调至两次;叠加日元和欧元阶段性走强,导致美元震荡走弱。

由于美元仍将在一段时期内保持低位震荡,并且中国经济有望小周期回暖,人民币贬值的压力并不大。

离岸和在岸人民币的价差也较小,5月4日,人民币离岸和在岸价差仅有160个基点,显示人民币贬值的压力较小。

因此,此时下调人民币中间价,属于央行的主动引导,有助于有序释放贬值压力。

3 近期人民币中间价下调的原因

(1)顺势引导人民币阶段性贬值,可以促进出口,缓解经济下行压力

中国经济大周期仍处于震荡筑底的区间,尽管小周期经济小幅回暖,但整体仍难言乐观。

而IMF进一步下调世界经济增长的预期,也意味着国际环境仍然比较低迷,国内产品的出口压力比较大。

在这种情况下,适当地引导人民币贬值,可以促进出口,缓解经济下行的压力。

(2)人民币贬值压力仍待释放,是近期下调人民币中间价的深层次原因

人民币兑美元汇率仍然存在高估的成分,需要通过阶段性贬值来释放高估压力,是近期下调人民币中间价的更深层次原因。

我们分析了三种情形下,人民币可能存在的高估程度。

一是美元指数的低点2011年7月,彼时美国退出QE2。长周期来看,美元指数自彼时起进入升值通道。而正是从2011年开始,中国经济增速持续下跌。虽然经济承压,但直至2015年7月,由于人民币盯住美元,随着美元走强人民币有效汇率却不降反升。同期,各主要国家有效汇率普遍下跌。

二是美国自2014年初开始退出QE,此后,随着货币政策的背离、美元逐步走强,各国汇率普遍贬值,但人民币有效汇率仍不降反升。

三是美元的显著走强始于2014年7月,因此将基期设定为2014年7月。

三种情形下,在各主要货币普遍贬值的背景下,人民币有效汇率却存在显著的升值。因而,目前这部分被高估的部分存在着释放的压力,也使得人民币汇率承压。

三种情形下,人民币兑美元汇率将分别贬至6.7、7和8的水平。

我们倾向于认为,今年人民币可能会贬至6.7左右的水平,最终直到经济大周期企稳回升前,将贬至7左右。

(3)顺势引导人民币贬值,在美元走强前争取更多自主权

近期由于美联储加息推迟以及日元和欧元升值等原因,美元阶段性走弱。但是,一旦美联储加息预期再起,美元仍将步入升值通道。彼时,人民币将面临着比较大的贬值压力。

而选择此时比较友好的时间窗口,顺势引导人民币贬值,有助于缓解人民币的贬值压力。

一旦美元重新走强,人民币也有比较充分的调整空间。央行的汇率政策选择也可以更加从容,并且可以避免人民币短期快速贬值带来的市场恐慌和资本流出压力。

正是由于近期下调人民币中间价的背景以及央行的意图都有所差异,结果上也会迥异于前两次。

811汇改和年初的人民币快速贬值,由于恰逢美元处于高位,人民币贬值压力较大,汇率快速贬值引发了市场的剧烈恐慌和资本流出的压力。最终导致以银行间拆借利率或10年国债收益率为代表的市场利率的显著上行。

而近期的贬值由于是在美元走弱、人民币贬值压力较小时的央行的主动引导,对市场的冲击也相对有限。

我们观察近期的银行间拆借利率或者10年期国债到期收益率,并没有发现二者有显著走高的趋势。也在一定程度上印证了,近期下调人民币中间价的后果比较温和。

但是,如前所述,由于人民币仍然没有调整到位,贬值压力仍存。因此,一旦美联储加息预期再起,美元重新走上升值通道,人民币将再次面临贬值压力,并可能导致资本外流,对市场流动性产生冲击。

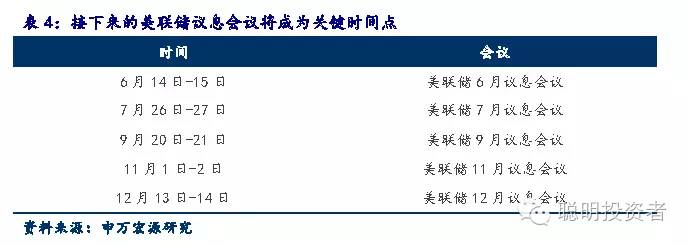

因此,我们仍然需要防范美元走强带来的人民币贬值风险。而美联储议息会议的时间节点,就成为我们需要密切关注的关键时间点。

本文归“聪明投资者”版权所有

转载请后台联系,未经授权转载,必究。

欢迎后台留言交流,投稿请发至[email protected]