16家上市银行年报全景扫描(多图珍藏版)

银行业在“躺着赚钱”的路上渐行渐远,随着16家上市银行2015年年报陆续公布,银行业“数据报表”也随之公开。

工行仍以22.2万亿元的总资产不负“宇宙行”之名;净利润增速方面,四大行已不足1%,正式宣告进入“千分”时代,不过南京银行、宁波银行和平安银行三家净利增幅超过10%;银行业的资产质量情况仍然不容乐观,16家上市银行的不良贷款余额已经接近万亿。

2015年年末,总资产达到20万亿以上的依然只有“宇宙行”——工商银行,工行总资产达到22.2万亿元,竟然接近16家上市银行总资产之和的20%,也超过了排名靠后的8家(浦发银行、民生银行、光大银行、平安银行、华夏银行、北京银行、南京银行和宁波银行)资产之和。

同比增幅上,南京银行增长最快,2015年年末总资产增幅达到40.46%;股份制银行中,中信银行增幅最快,达到23.76%,并反超浦发,仅次于招商银行和兴业银行;国有制银行中,交通银行增幅最快,2015年同比达到增幅14.15%。

截至2015年年末,16家上市银行的总资产之和已经达到118.84万亿,其中工建农三大行总资产之和几乎占据半壁江山。

频繁“补血”之后,大部分银行的资本充足率、一级资本充足率和核心一级资本充足率都有所上升,事实上,近两年来,为应对监管指标和自身业务发展,16家上市银行非公开发行、优先股、二级资本债发行频率明显加快。

根据银监会2012年对于商业银行资本管理相关要求,到2018年底,系统性重要银行(中农工建)核心一级资本充足率、一级资本充足率及资本充足率需分别达到8.5%、9.5%和11.5%,非系统性重要银行需分别达到7.5%、8.5%和10.5%。从2015年年末的最新资本充足率数据来看,部分银行仍有较大的补血压力。

从上图可以看出,国内四家系统性重要银行(中农工建)资本补充压力较小,但部分上市银行在未来两年内或将面临较大的资本金压力:

资本充足率,平安银行和华夏银行的的资本充足率分别为10.94%和10.85%,都已接近10.5%的监管红线;一级资本充足率,华夏银行一级资本充足率为8.89%,也已接近8.5%的监管红线;核心一级资本充足率方面,各家银行距离7.5%的监管要求都尚有空间,其中兴业银行最低,为8.43%。

净利 13家增幅跌入个位数,四大行不足1%从16家上市银行2015年净利增幅情况来看,负增长时代可能在今年上半年就会来临,四大行在2014年净利增速跌入个位数之后,2015年净利增速跌入1%之内;2015年仅有南京银行、宁波银行和平安银行净利增幅超过10%。

值得注意的是,16家上市银行中仅有华东地区两家城商行净利增幅继续增加,而平安银行的经历增幅下降了19.59个百分点,华夏银行下降了10.95个百分点。

2015年,16家A股上市银行营收总额为3.64万亿,同比增长9.32%;利润总额为1.27万亿,同比增长1.79%,增幅回落5.89个百分点。

净息差 平安银行连续三年净息差增加2015年,只有平安银行、招商银行和南京银行的净息差出现了上升,其他13家银行均有不同程度的下降,事实上,平安银行的净息差2013-2015年保持了连续三年保持上升,招商银行的净息差在2012-2014年连续三年下降后,2015年出现回升。

根据平安银行日前披露的一季报,平安银行一季度末的净息差为2.87%,再次逆势回升,据广发证券分析,平安银行负债端,立足结算平台发展及交叉营销渠道优势,低成本的活期存款占比同比提升4.59%,负债成本持续改善;资产端,汽车贷款及信用卡贷款占比提升,拉升资产总收益水平,这导致了一季度末平安银行存贷利差、净息差、净利差均逆市上升。

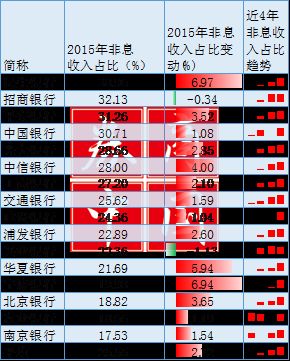

非息收入占比上,2015年16家上市银行中只有兴业银行和招商银行非息收入占比出现下降,其余14家银行非息收入占比均有不同幅度上升,民生银行和宁波银行涨幅较大,民生银行2015年非息收入占比达到38.96%,位列首位。

随着利率市场化的逐步落地,商业银行着力改善资产负债结构,并提升中间收入等非息收入,从近4年来16家上市银行非息收入占比变动情况来看,大部分银行的非息收入占比呈上升趋势。

上市银行的资产质量情况仍然不容乐观,截至2015年年底,16家上市银行的不良贷款余额总和已经接近1万亿,为9942.01亿元,从2010-2015年上市银行不良贷款余额总和变动情况来看,2015年不良生成继续加速。

16家上市银行的不良余额总和从2013年年底的不足5000亿,到目前的将近10000亿,增幅上升明显,实际上2013-2015年上市银行的不良余额完成“三级跳”,增速分别达到19.64%,38.94%和48.76%。

从不良率情况来看,2015年年末,除了南京银行,其他15家银行不良率都继续攀升,且不少银行不良上升速度加快,南京银行2015年年末不良率为0.83%,是上市银行最低水平,且逆势下降0.11个百分点;农行2015年年底不良率继续维持上市银行最高水平,达到2.39%,同比上涨0.85个百分点,涨幅也是上市银行中最高的。

除了不良贷款率,逾期90天以上贷款与不良贷款比率以及关注类贷款余额增速也是判断商业银行不良状况的重要指标,从数据上来看,一半以上(9家)上市银行逾期90天以上贷款与不良贷款比率大于1,其中,华夏银行逾期90天以上贷款是不良贷款余额的2倍,平安银行此数据为1.93倍。

四大行对不良的认定较为严格,建行逾期90天以上贷款与不良贷款比率仅为0.62。

值得注意的是,大部分银行的关注类贷款余额增速较快,16家上市银行2015年底关注类贷款余额相比去年同期平均增长41.32%,其中,民生银行2015年年底关注类贷款余额增长110.43%,华夏银行为85.75%,这显示了未来银行业面临资产质量问题,压力仍然较大。

![]()

你与巴菲特的距离,其实就差一个【券商中国】!微信这个功能让你的投资变得更简单,置顶"券商中国",没错的!

券商中国小助手上线啦!

在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金最新净值。

券商中国ID:quanshangcn券商中国是证券市场权威媒体《证券时报》旗下的新媒体,券商中国对在该平台所刊载的原创内容享有著作权,欢迎转载但必须明确标明来源及作者(格式如下,作者:XX;来源:券商中国),否则券商中国将追究相应法律责任。