作为《你的第一本保险指南》的补充

上回书说到,中年人的保险4大金刚分别是:重疾险、定期寿险、商业医疗保险、意外险。

我们公司福利还可以,给员工买了商业医疗保险、意外险、重疾险,虽然额度都不是特别大,但好歹也是一定的基础保障,并且商业医疗保险可以报销门诊费用,非常贴心了。

所以结合自身情况,今年想购买的险分别是:重疾险、意外险。定期寿险因为经济原因暂时没有购买,但了解了一下消费型险都还挺便宜的,保额50万的定期寿险1000块钱左右就能搞定。

一、意外险

因为相对来说比较好判定,所以在对比之后在线上买了一个99元/年的产品,保额是50万(身故,含猝死),伤残5万,医疗2万。

二、重疾险

这个水也太深了!以下是我收集的微薄的保险信息:

1、按销售方式我分成了线上和线下2种方式:

1)线下只看了几家大的保险公司,价格相对线上贵一些,健康要求相对比较明确(当然我也遇到了保险知识薄弱的业务员,说可以不告知自身的健康状况,当机立断换人咨询)

tips:线下保险公司可以问一下有没有做团险的,一样是长期重疾,团险价格会比个人险便宜大概20%左右。

2)线上以支付*为代表,集合了各大中小保险公司的保险产品,价格便宜,投保条件比较模糊。

2、按性质分成了储蓄型和消费型:

大公司的线下产品大多数是储蓄型重疾,即:交一定年限的保费,等到期的时候返保额或者保费(自己已缴纳的钱);,天底下有这样的好事吗?当然没有,对比后你发现它的保费相对更高。

所以个人偏爱消费型险(虽然最后我还是买了储蓄型)。即:交一定年限的保费,到期没出险,这笔钱也没有了(和车险一样)。但线下很少有公司销售,线上产品健康要求比较高。

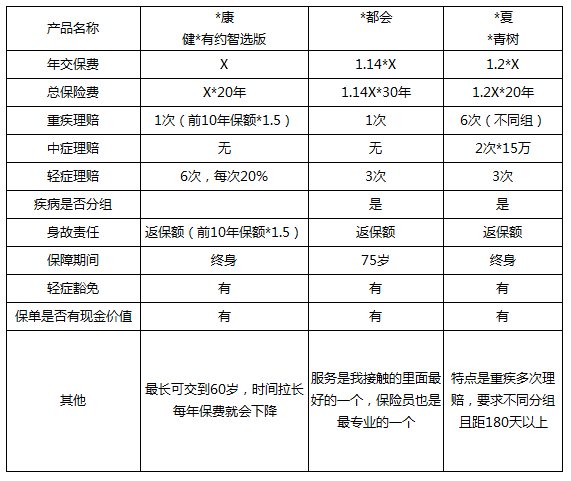

3、线下产品对比

补充说明:

*保:*家安康里面包含重疾(储蓄型)和意外(消费型),重疾不能单独买,3个人起买;如果要单独的重疾,需要是企业客户投保才能做方案;

*安:平安福里面包含重疾(储蓄型),重疾不能单独买,相当于买一个套餐;

*康:*康养老的官网下有个“*康有约保障计划智选版”,同样需要企业客户才能购买(相比他们个人的这个便宜一点,所以没有再看个人版本了),重疾也是储蓄型;

*都会:有储蓄型和消费型重疾;储蓄型是“花样***”,消费型重疾不能单独买,需要搭配一个主险。

线下产品优势:

适合有个别原因不符合健康告知条款的人群,线下产品可以人工核保,对个人健康情况可以充分告知,避免扯皮的情况。

如果是比较专业的人员会给你做保险方案的全面考虑,我有幸遇到了2个,给了很多专业建议。

线下产品劣势:

价格相对高一些,对于结节的核保要求会比较高,比如乳腺结节就算是最轻的2级一般也是除外责任(因为乳腺发生的重疾不在理赔范围内)。

4、线上保险:

1)*蚁保险

里面分别有*保的重疾险和*华人寿的重疾险,对于投保要求比较严格,且不接受人工核保。投保的时候会有个《健康告知》的附件,自己判断是否符合要求,完全符合情况下才能正常投保。

2)*保-*康福

最长可报到70岁,可分30年交款。价格是线下产品的1/2。

对于健康要求高,且界定模糊

健康告知第一条中有条款“被保险人过去2年内,在医院就诊后,被医生建议需要住院、或手术、或药物治疗30天及以上、或定期复查。”

电话咨询了客服关于这一条的解释,打了2次电话咨询客服,针对我个人的情况做了提问,第一次的客服告知我可以投保,第二次的客服告知我不可以投保。因为怕它是坑,所以没有敢投保。

3)*华人寿-*医保

终身险,可分30年交款,价格和*康的*康有约智选版差不多

对于健康要求特别高,且界定模糊

健康告知同样有“被保险人过去2年内,在医院就诊后,被医生建议需要住院、或手术、或药物治疗30天及以上、或定期复查。”这一条款。且有肿块、结节的一律不能投保,良性的也不行。

5、*付宝的*助宝是一个独立于保险的存在

算是一个互助组织,39周岁前重疾可以申请30万;59周岁前重疾可申请10万;还有对应的轻症也可申请。

一人得病万人(千万人分摊),一年分摊金额不会超过180元;

健康条件相对宽松,但核保条件应该非常严格(从历史数据推测)。

6、个人投保都遇到了些什么!!!

1)健康告知:我的体检报告上有很多异常项,由于自己没有办法分辨是否是需要告知项,所以直接给了保险公司让他们帮忙看哪些需要提供复查或者诊断报告的。

在提交核保资料之前,能做的复查都自己去做掉,不然需要去保险公司指定的机构,可能较远,不方便。

2)问清楚自己被除外责任的有没有可能加费承保,或者其他家保险公司能不能按正常的承保。

3)交费年限有没有可能拉长,个人觉得拉越长约好。

4)重疾保额最好覆盖3-5年的收入,但今年预算有限,市面上产品很多都是终身的,价格便宜不了,所以先买了一个大概1.5年左右的终身重疾,再慢慢看消费型的重疾买一点作为补充。

5)从保险公司得到的信息:现在20万以上的保单在出险理赔的时候都会交给第三方公司去查,医保数据是最重要的线索,恶意骗保这种事情不要做。

6)来自律师的意见:在个人和保险公司有争议的时候,司法环境对个人比较善意,所以真的出了事拒赔的也不要怕,告它。

7)给买好的每一份保险标号,存好电子和纸质保单,并且做了张表格,分年龄段写清楚每个保险保障的内容和范围;告诉一个有能力处理出险后问题的人。

8)对于重疾可以多次理赔的保险,问清楚理赔间隔期,以及同一病因引起的2种重疾是否可以按照2种理赔,这个很重要。

以上是这几个月陆陆续续收集的信息,不保证对,希望可以供给大家作为参考。