八成年轻人不敢看体检报告怕得重病,但我仍不建议你买保险!

你有没有发现:年纪越大,人就越胆小?

以前天不怕地不怕,但不知从何时开始,自己开始战战兢兢,怕脱发怕生病,现在连体检报告也不敢看。

前阵子,有媒体对路人进行采访,据说,至少有80%的人直言自己完全不敢看体检报告。

而不敢看的理由,更是扎心:

● 天天熬夜通宵、吃外卖,心里没点数吗?

●已经感觉到自己的身体状况不是很好;

●就怕万一查出来,有什么病……

截图来源:1818黄金眼

熬夜、不健康饮食、缺乏运动让越来越多人的身体变得脆弱,甚至和死神擦肩,也让更多人意识到:年轻绝对不是免死金牌!

在热播综艺《我家小两口》上,年仅35岁的演员向佐也自曝,自己的体检报告总是红字比黑字多,肾已经是70岁的功能了。

令人意外的是,号称“养生达人”的郭碧婷并没有好到哪里去,检查结果显示她有风湿、心脏病,心律不齐等等问题。

令人唏嘘!原来,击垮一个无坚不摧的中年人,一张体检报告就够了。

在人生的排位中,健康是“1”,其他的金钱、事业、家庭都是后面那个“0”。如果前面的“1”没了,那后面的“0”再多又有什么意义呢?

更何况在如今这个时代,最让人害怕的不是生病,而是没钱治病,失去健康不仅自己受罪,还给家人带来负累,成为“负资产”,想想就心寒。

于是,我们也不禁想到:我们是不是也该为自己或家人准备一份保障,以防在意外来临时捉襟见肘。(本文不推荐保险)

可如果你对保险不了解,我劝你还是不要轻易买保险。保险的水很深,稍不注意就掉坑,白花了几十万最后还是打水漂。

那么,到底90%的人都容易掉进的“保险雷区”长什么样呢?怎么买保险才是最“保险”的?

雷区一:自己对保险不了解

1、“我不需要买保险”

不少人觉得自己身体健康,且交有社保,没有必要买商业保险。

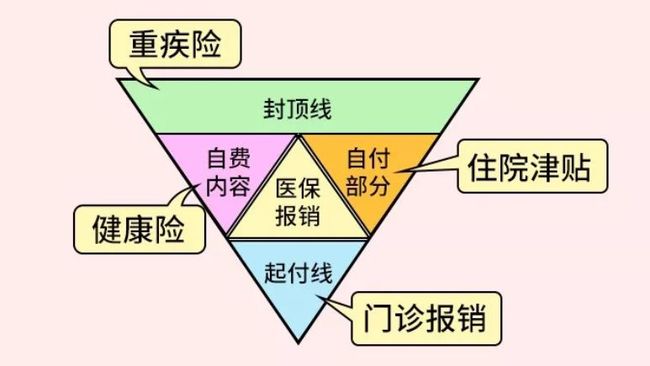

事实上,社保只是基础医疗保障,赔付有很多的限制,起付线以内、封顶线上以上、报销比例外和社保目录外的医疗费用,都是要自己承担。

2、“保险就是骗人的!”

买保险怕被骗,说白了就是因为你不了解保险。

大多数人都分不清险种的分类,算不清保费、保额,也看不懂上百条的保险条款,还有人净想着买一份“什么都保”的产品,附加医疗、意外、重疾等等,听上去很诱人,可实际上保额非常低,连基本的药费都满足不了。

但如果单独购买却能省下一半甚至更多的钱,也能得到满足你需求的保额,可惜很多人都不知道。

雷区二:保险代理人埋的坑

你有没有发现,身边做保险的人越来越多了?不管学历高低、年龄大小,只要你愿意就能去卖保险,这样的代理机制实质上也给客户留下不少隐患。

一来保险代理人不专业。

在保险这个专业领域里,保险从业人员却不需要持证上岗,只要经过简单培训就能开始卖保险,然而他自身对各大险种和产品的优劣都还只是一知半解。

二来他们以利益为重。

很多代理人从事这个行业看中的就是保险的利润可观,所以他们会给你推荐高返佣的产品,例如少儿寿险、分红险。

但其实,寿险更适合家庭经济支柱,确保其身故后家庭经济情况不会受太大影响,而分红险呢,保额低到几乎什么都不保,利息连定期存款收益都不如。

三来人员流动大。

相信很多朋友都有这样的经历,买了保险需要理赔的时候发现,当初向你推销的代理人员已经离职了,你的保单成了“孤儿单”,理赔手续非常麻烦。

试问,这样得不到保障的保险买来又有何意义呢?

导师介绍

导师介绍

限时 前50个名额 免费扫码入群↓↓↓ (添加备注来源悦读文摘)

课程可以告诉你哪些知识呢? ↓↓↓

课程大纲

一、小白保险入门的必备课

①为什么说99%的人都会买错保险?

②保险都有哪些险种,买错险种有多要命?

二、如何买到性价比高保额的保险

①不同收入家庭,该如何配足保额?

②市场产品多,年轻人如何选到适合的保险?

三、保险进阶,课后小课帮你深挖各种保险好门道

①买保险前为什么不建议你体检?

②父母有三高症状该买什么保险产品?

③买重疾是越多赔付次数越好吗?

专业保险师在线答疑:

- 评估家庭风险: 1对1定制保险方案

- 剖析保险方案: 现有保单利弊分析

- 测评热门产品: 360°专业客观测评

1. 财神华理财学院

创始人

张国华

亲自讲授,免费答疑。

1. 财神华理财学院

创始人

张国华

亲自讲授,免费答疑。