基本保障责任

1、重疾责任

① 天安健康源

天安的是重疾分6组,赔6次,每次递增10%保额,同时投保后前十年内(56岁后无)罹患重疾则额外多赔付20%。

同时还有癌症3次赔,间隔期5年。

我们一项一项的来说

1、分6组,赔6次,每次递增10%保额。天安的这款重疾险分组相对来说很不错,高发重疾癌症单独一组,大大提升了重疾二次赔付的概率。

2、前十年内罹患重疾额外赔付20%。这个点在我看来略显鸡肋。投保前10年,且还要求年龄不超过56岁,这种情况下因疾病导致的重疾理赔可能性非常低,倒是理赔轻症或中症的的概率更高一点。如果没有时间限制的话,将会是个非常大的卖点,不过有总比没有好。

3、癌症3次赔,间隔期5年。天安的癌症多次赔算是一个非常大的卖点,但理赔的门槛非常高,首先是5年的间隔期,在大多数癌症多次赔的间隔期是3年的情况下,5年的间隔期确实有点太长了。另外就是再次癌症的定义比较苛刻。仅理赔初次确诊癌症的复发、扩散和新增的癌症,且复发和扩散的理赔,还需要首次确诊的癌症已达到临床意义上的完全缓解。

可以说这几个理赔限制大大降低了癌症多次赔付的概率,拿信泰的百万无忧来说,3年的间隔期,再加上只要前一次癌症在三年后仍持续,就能理赔2次癌症。总的来说,天安的这款重疾险的癌症多次赔责任,诚意略显不足。

另外再说一个天安的亮点:重疾间隔期为180天。

② 新多倍保

重疾不分组赔3次。同方全球的新多倍保仍是目前市面上重疾最给力的产品。虽然一辈子得三次重疾的概率非常小,但仅从保障责任来说,不分组赔3次的就是比不分组赔2次或者分组多次赔的要好。

癌症多次赔其实是一个比较好的点,但遗憾的是新多倍保并没有这项保障责任,反倒是有少儿特定重疾的保障责任。因此从新多倍保的重疾保障责任出发,不难发现这款重疾险更适合为小朋友们投保。毕竟孩子的未来还那么长,一份保障终身、重疾不分组赔3次的重疾险足以为孩子保驾护航一辈子了。

③ 长生福

长生福在重疾方面的保障对比上面两款略显单薄。既没有癌症特定责任,也不能重疾不分组赔3次。但是长生福的重疾不分组赔2次的保障责任仍是领先与市面上大多数的重疾险。且在重疾不分组多次赔的重疾险中性价比较高。

值得注意的一点就是长生福的高残责任,一旦理赔高残责任后,合同将终止。这个设定很容易导致第二次重疾的保障责任消失。

不过解决的办法很简单,就是来一份意外险。这样就算因疾病导致的高残无法报销,但是足以弥补因意外导致高残的理赔保障责任了。

2、轻、中症保障责任

据说人这一辈子罹患重疾的概率是72.18%,这个数据是不是准确的我们先不说。

其实在我看来,以目前的医学水平,以及人们日益增长的健康意识。除非是意外事故,只要是稍微重视一下身体健康,养成良好的体检习惯,是很难放任病情发展至重疾的程度。

再加上轻、中症保费豁免的功能,可以说目前重疾险之间PK最大的点就是高发轻症的责任。

下面是高发轻症的责任方面对比:

常见的高发轻症,这三款都涵盖,值得一说的是同方全球的新多倍保基本上做到了同样的理赔条件下,赔付中症保险金,不过考虑到健康源的轻症责任为保额的45%基本上接近同方新多倍保的50%保额的中症责任。

因此仅从上面这张图来看,同方和天安的不分上下,天安的或许更占优一点。

下面是三款重疾险在高发轻症方面的条款对比:

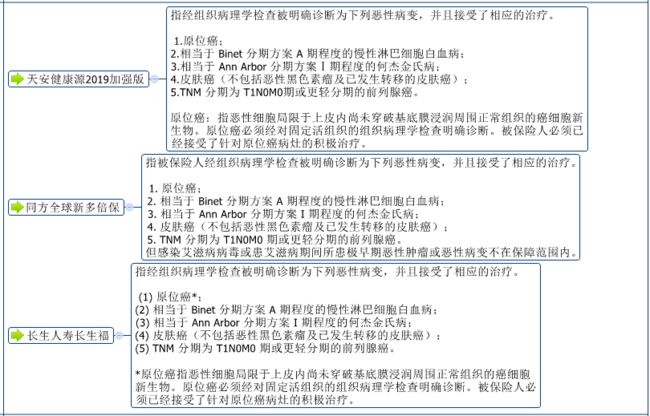

①极早期恶性肿瘤或恶性病变

从字面意思来理解的话,同方全球的优势最大。少了这个关键约束:“被保险人必须已经接受了针对原位癌病灶的积极治疗。”这意味着只要被保险人接受了相应的治疗,再符合其他条件的话,就可以理赔。而长生和天安则要求被保险人必须已经接受了针对性的积极治疗。另外就是同方全球的虽然多了一个对艾滋病不太友好的设定,不过这个我个人觉得基本上不用考虑艾滋病的因素。

但考虑综合理赔情况的话,天安原位癌多次赔付的优势挺大,但需要理性判断的是:不同于其他癌症多次赔的产品,天安对原位癌的再次理赔是不含复发和持续存在情况的。

因此天安原位癌多次赔的实际意义并没有想象中的那么重要。

这一局,我个人认为同方全球的优势明显。

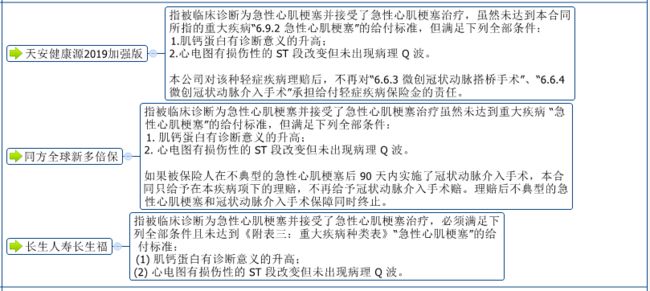

②不典型的急性心肌梗塞

三款重疾险的不典型心肌梗塞的理赔条件几乎一样。

唯一的区别就是在于天安与同方全球的理赔后,将不再对疾病治疗手段:微创冠状动脉介入术、微创冠状动脉搭桥术进行赔付。

综合来说,此处长生福比较占优,毕竟长生福在情况允许的前提下,是可能做到理赔完微创冠状动脉介入术或搭桥术后再理赔一次不典型心肌梗塞的。

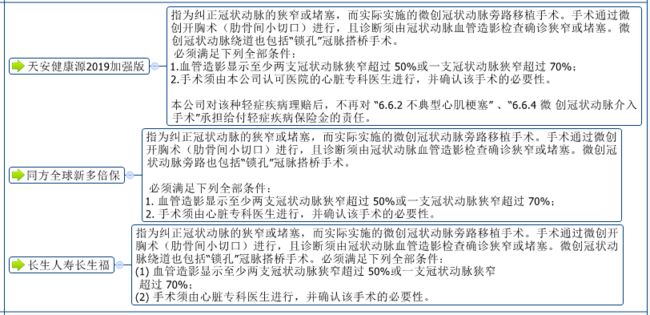

③微创冠状动脉介入术、微创冠状动脉搭桥术

之所以将这两项一起说,是因为这两项是上面不典型心肌梗塞甚至是重症急性心肌梗塞的治疗手段。

微创冠状动脉介入术与微创冠状动脉搭桥术的理赔条件,三款重疾险都基本一样。

唯一的区别就是天安的对微创冠状动脉介入术、搭桥术及不典型心梗是相互互斥的,即理赔其中一项后,另外两项的责任终止。

同方全球的是对不典型心梗与微创冠状动脉介入术互斥。

长生福没有以上约束,这一点长生福的优势非常明显。

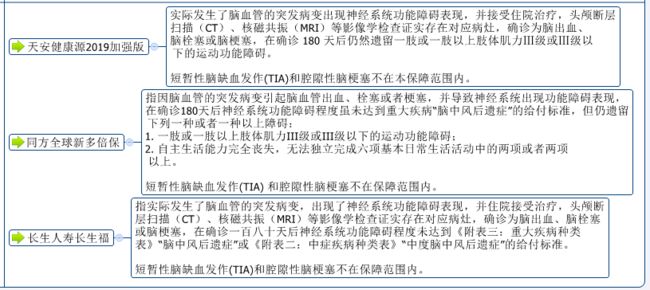

④轻微脑中风

三款重疾险对轻微脑中风的理赔条件,天安的要求最严格,需要确诊为脑出血、脑栓塞、脑梗塞后的180天留下运动功能障碍的后遗症才能理赔。

同方全球的则是在180天后,留下运动功能障碍或无法独立完成六项基本日常生活活动中的两项及以上的后遗症才能理赔。

与天安的不同,同方全球的两种后遗症情况,只需要满足其中一种即可理赔。从理赔概率来看,同方全球顺利理赔的可能性更高。

长生福的轻微脑中风疾病不需要遗留后遗症即可理赔,但需要在确诊后存活180天以上。

在轻微脑中风理赔方面,长生福的优势非常明显。值得一提是的目前市面上轻微脑中风的理赔不要求有后遗症的产品非常至少,仅有人保福、中英爱守护、长生福以及友邦。

小结:以上的几项轻症大家可以发现,主要是心脑血管方面与癌症方面的疾病。事实上从最近的理赔数据以及住院数据特别是《中国心血管病报告》来看,癌症和心脑血管方面的疾病可以说是非常高发的疾病了。

因此再结合条款中对理赔的约定来看,轻症方面的保障,我更看好长生福。

三款重疾险最后总结:

天安健康源2019增强版

基础保障责任优秀:重疾增额赔、轻症中症的理赔基数高、重疾之间间隔期180天……

保障责任全面:重疾分组多次赔、首次重疾额外赔付、原位癌、癌症多次赔付……

天安这款产品属于样样有,但突出的亮点并没有多亮。

不过考虑到天安这么全面的保障,建议可以作为兜底型的重疾险来与其他重疾险进行搭配。

同方全球新多倍保

极致、完美的重疾守护,再加上少儿特定重疾的保障。

同方全球新多倍保可以说是现阶段家长给孩子们能配置上的最好的一款重疾险。

如果家长们考虑给孩子一份终身的重疾保障的话,新多倍保是个非常非常不错的选择。

长生人寿长生福

长生福的卖点非常清晰:重疾不分组二次赔,轻症保障责任优秀:特别是是轻微脑中风。

如果打算对心脑血管方面的疾病做一个针对性的搭配,那长生人寿的长生福可以优先考虑!