本文首发于公众号:国宝财迷,欢迎转发,转载请联系国宝君获得授权!

一、前言

今天,为大家介绍一种

“叫好不叫座”的保险种类

是的,那就是人寿保险,简称寿险;

对于保险,大家平时接触比较多的应该是重疾险、医疗险、意外险、年金险,但估计大多数人都对寿险了解较少;

正好借此机会,为大家分享一些关于人寿保险的基础内容,希望能够为大家提供有价值的信息和知识;

二、寿险那些事儿

国宝君将从以下7个方面呈现寿险相关内容:

1、人寿保险定义

人寿保险,是人身保险的一种,简称寿险;

人寿保险:以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的人身保险;

和所有保险业务一样,被保险人将风险转嫁给保险人,接受保险人的条款并支付保险费。与其他保险不同的是,人寿保险转嫁的是被保险人的生存或者死亡的风险。

从人寿保险的定义可知,保险的保险标的是人的寿命,也就是说,只有被保险人身故后,才能获得保险金赔付;

寿险的保险责任,相对于重疾险和医疗险来说,比较单一和简单;

寿险责任,主要包括身故和全残,需要注意的是,有些寿险是只有身故责任,而没有全残责任;

有没有全残责任,差别还是很大的,关系到发生全残事故时是否顺利理赔的问题;

所以,国宝君再啰嗦一句,买保险,一定要看保险合同,合同上有的保险责任,才是有保障的,合同上没有,再牛再洋气再大的公司,也是不会承担保险责任的;

小财迷们,大家一定要切记这点;

2、人寿保险分类

人寿保险,分为定期寿险和终身寿险;

✿ 定期人寿保险

定期人寿保险,是以被保险人在保单规定的期间发生死亡,身故受益人有权领取保险金,如果在保险期间内被保险人未死亡,保险人无须支付保险金也不返还保险费,简称“定期寿险”;

该保险大都是对被保险人在短期内从事较危险的工作提供保障。

✿ 终身人寿保险

终身人寿保险,是一种不定期的死亡保险,简称“终身寿险”。

保险责任从保险合同生效后一直到被保险人死亡之时为止,由于人的死亡是必然的,因而终身保险的保险金最终必然要支付给受益人;

由于终身保险保险期长,故其费率高于定期保险,并有储蓄的功能。

3、人寿保险国内外发展现状

根据国宝君看到的资料,人寿保险,是以人的生命为保险标的,以被保险人死亡为保险金给付条件,没想到的是,人寿保险,深受国外消费者的喜爱;

✿ 特别是定期寿险,据说,定期寿险的市场保费占到了整个人身险市场保费规模的30%左右,卖得特别好,大家都愿意购买,可谓是“叫好又叫座”;

而在国内,结果却恰恰相反,很少有人愿意购买寿险,特别是定期寿险,愿意买的人就更少了;

国宝君觉得,寿险在国外和国内出现这样截然不同结局的原因在于:

✿ 国外保险业有300年发展历史,300年历史已经承载了几代人的保险赔付周期,国民保险意识很强,明白意外和疾病随时有可能会夺走一个经济支柱的生命,所以,国民愿意支付保费购买寿险,尤其是定期寿险,费率低,杠杆高,以预防一个经济支柱英年早逝对家庭带来的财务冲击;

✿ 而国内,自1992年友邦引入个人保险代理制度,至今保险业发展才26年左右,还没有经过一个赔付周期,保险业发展还非常不成熟,国民保险意识还非常薄弱,国民保险意识还停留在“买保险是浪费钱”、“保险是骗人的”、“买保险不吉利”、“保险是传销”之类的程度......

国宝君,曾给一个朋友推荐一款高性价比的定期寿险,因为考虑到他有100万房贷,负债率高,但他心里是排斥的,买重疾都行,就是不买定寿,觉得到60岁时没出事,保费又不退,划不来、划不来、划不来......

国宝君也无言以对了......

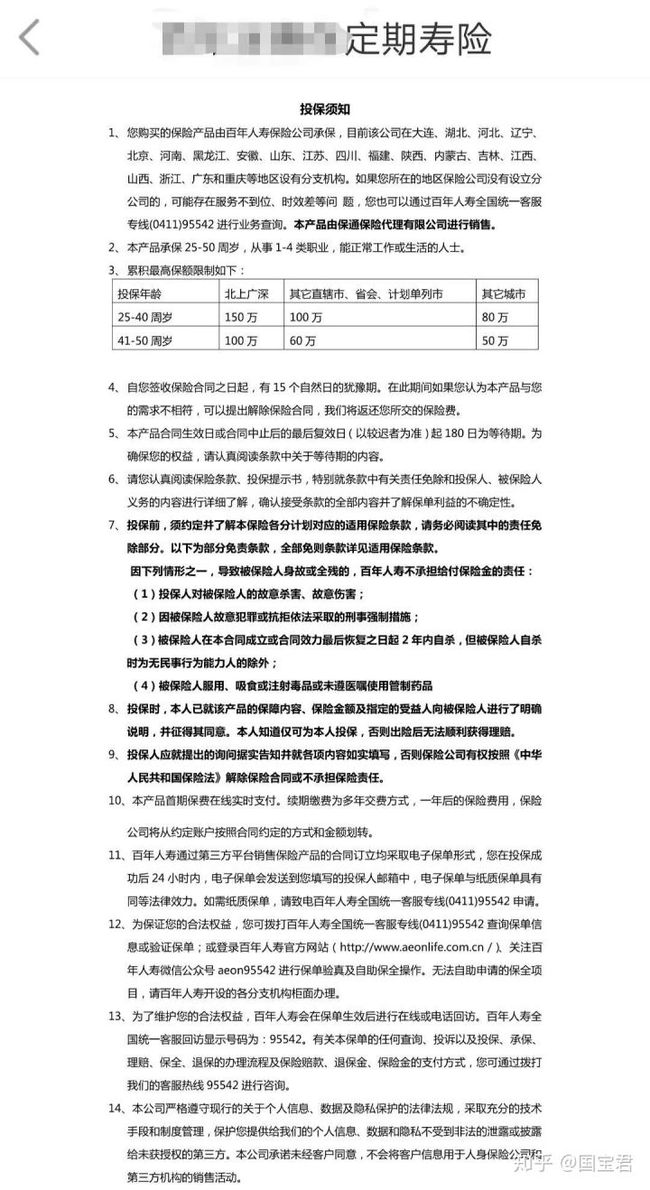

4、投保须知

在投保寿险之前,一定注意仔细查看投保须知,这决定了你自身的条件是否满足购买这款寿险的“门槛”:

以一款定期寿险的投保须知为例:

根据这款定期寿险的投保须知,限定了:

✿ 投保的地区:如果不在可投保区域内,不能投保哟

✿ 承保年龄:25-50周岁,其他年龄段不承保哟

✿ 职业类别:1-4类职业,5-7类职业不能投保哟

✿ 不同年龄段、不同地区的最高投保额:不能超过

✿ 以及免责条款、公司服务等信息

对于寿险的投保须知,在投保前一定仔细看,看清楚,与自己目前的实际状况是否相符,符合才能正常投保,不符合就不能投保哟,否则,钱花了,到时引起不必要的麻烦;

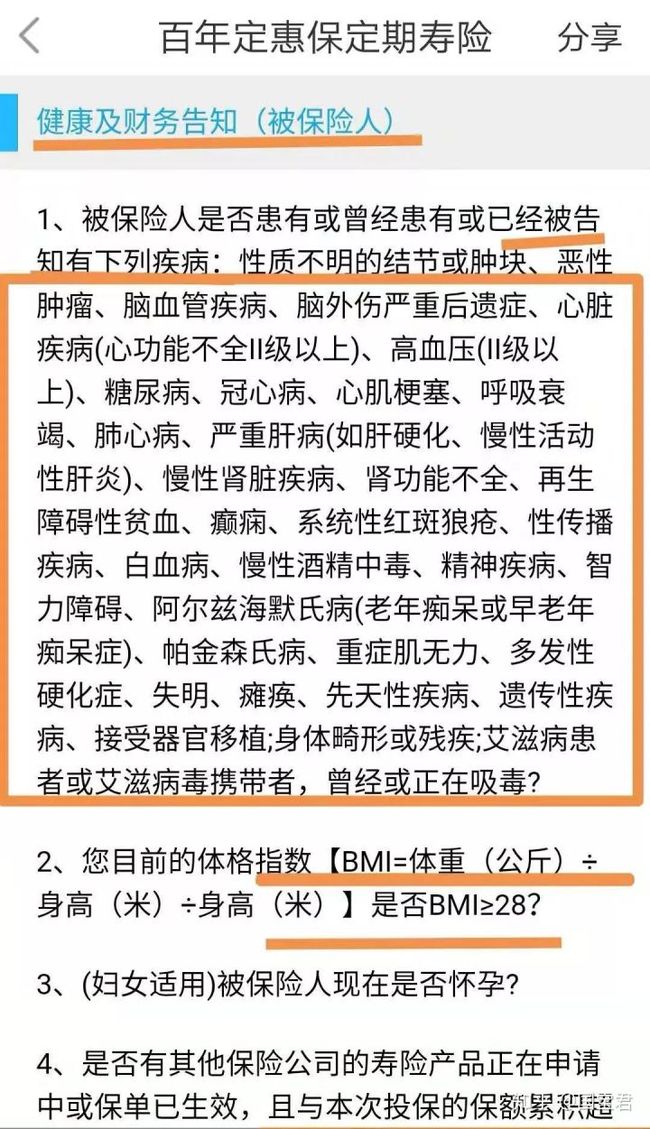

5、健康告知

寿险属于人身险的一种,也与被保险人的健康状况相关,所以,在投保寿险钱,保险公司也会要求被保险人提供自己的健康状况告知;

以上是百年人寿定惠保定期寿险的健康告知,总体上来说,这款定期寿险在整个定期寿险市场来说,健康告知算是比较宽松和友好的了;

✿ 总体上来说,寿险的健康告知,严格程度,要弱于重疾险和医疗险;所以,对于一个非标体客户,投保寿险、重疾、医疗的核保结论应该是不一样的,寿险的核保结论应该会“好看”些;

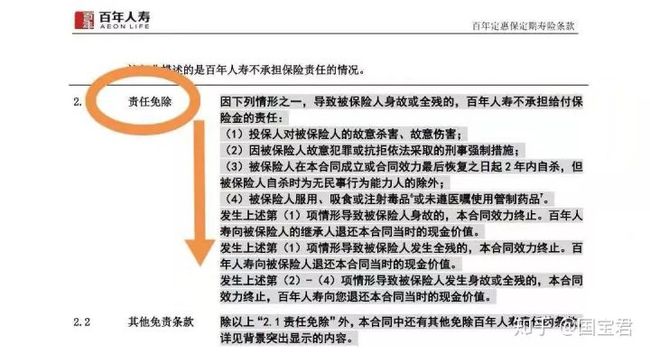

6、免责条款

每款保险,都有对应的免除责任,也就是说,发生保险合同上约定的免责事项,保险公司是不会赔付的;

仍然以百年人寿定惠保定期寿险的免责条款为例:

从上图可知,百年定惠保定期寿险,一共只有4天免责条款,都是通用条款,相比于大多数定期寿险的免责事项,4条已经算比较宽松了;

对于被保险人来说,免责事项越少越有利,道理很简单,因为可以一定程度上增加获得赔付的概率;

7、经典案例

说了这么多寿险的内容,那寿险适合哪类人群呢?

还是举一个例子来说明:

根据上面这个具体例子,张先生有160万房贷和车贷,感觉身上压力巨大,所以,张先生每年花费3045元为自己配置了150万定期寿险,以防在家庭责任最重的30年间英年早逝为家庭带来债务负担;

如果真的发生风险,张先生将获赔150万,至少不把债务留给家人,让家人生活能够继续;

所以,定期寿险,国宝君觉得最适合有沉重债务负担的中青年群体,买一份定期寿险,对冲自己英年早逝把负债留给家人的风险,这就是我们经常说的“保险具有留爱不留债”的功能;

曾经看到一篇数据统计的文章,说的是我们国家有10%的国民,因为各种各样的原因,不到60岁就离世了,数据不一定准确,但当我们想想身边人的一些遭遇,发现这种严重的情况的确存在;

所以,作为一个有家庭责任心的人,我们更应居安思危,为自己30-60岁期间请一个“百万保镖”-定期寿险;

三、后语

论述了这么多,介绍了人寿保险功能、意义、注意事项等相关情况,简单作一下总结:

✿ 人寿保险责任简单,保障身故和全残,有些寿险还只保障身故,投保时注意看保险条款,差别很大;

✿ 人寿保险主要分为终身寿险和定期寿险;

终身寿险保障终身,肯定会赔付;而定期寿险只保障30年或者20年,可以自己选择,保险期间未发生风险事项,保险责任终止,保费也不退还;

✿ 经济条件好,想有储蓄功能,同时为家人留下一笔钱,可以考虑选择终生寿险;经济条件一般,只想保障家庭责任最重的时期,那就选择定期寿险;

✿ 买寿险,不是浪费钱,是为了转移一个家庭经济支柱在家庭责任最重的时期,因身故和全残造成英年早逝,而把巨额债务留给家人的风险;

寿险,是“保险留爱不留债”功能的最美誓言;

✿ 考虑投保寿险时,注意查看产品的投保须知、免责事项、健康告知等内容,符合才能投保,不符合就换一款符合的产品投保即可,千万不要错配产品;

感谢阅读!谢谢大家支持国宝君!

更多保险规划和家庭投资理财的相关问题,请移步公众号:国宝财迷,帮助一部分人先懂保险、懂理财;